Целевые финансирование и поступления – это средства, поступившие от других предприятий, государственных и муниципальных органов и предназначенные для осуществления мероприятий целевого назначения. Особенностью такого вида финансирования может быть то, что капитальные вложения могут осуществляться в рамках совместной деятельности

Вопрос №12 Понятие и классификация заемных источников ресурсов

Предметом бухгалтерского учета являются:

имущество предприятия (т.е. хозяйственные средства) и источники егообразования (собственный и заемный капитал);

Финансовые ресурсы (активы) хозяйственных субъектов формируются из многих и различных по своему характеру источников. Однако их можно объединить в две главные группы: 1)обязательства - обязанность действовать определенным образом, как следствие контракта или требований устава; 2)собственный капитал- это активы субъекта после вычета всех его обязательств, которые возникают из основного балансового уравнения: Активы = Обязательства + Собственный капитал

Названные группы источников можно трактовать: собственный капитал – это собственные финансовые ресурсы, а обязательства – это привлеченные (заемные) ресурсы которые у субъекта являются временными (возвратными), т.е. по истечении некоторого, заранее обусловленного срока их придется отдать. Этим они отличаются от собственных ресурсов, которыми субъект пользуется постоянно, не заботясь об их возврате. К источникам привлеченных ресурсов относятся обязательства, т.е. кредиты банков и внебанковских учреждений и прочие; доходы будущих периодов; расчеты по дивидендам (по простым и привилегированным акциям); расчеты с бюджетом; кредиторская задолженность дочерним (зависимым) товариществам; авансы полученные; расчеты с поставщиками и подрядчиками; прочая кредиторская задолженность и начисления. В виду ряда обстоятельств, у хозяйствующего субъекта возникает потребность в дополнительных финансовых ресурсах (сверх имеющихся собственных), которая может быть удовлетворена только путем заимообразного получения денег от банков и других внебанковских учреждений и пр. Эти займы называются ссудами, или кредитами, которые в установленные сроки погашаются денежным доходом от реализации товаров, приобретенных для продажи, а также дохода от выполнения работ и услуг. В доходе, который субъект получает, заключены ресурсы, принадлежащие его работникам, учредителям, бюджетно-финансовым органам, и др. Передача этих средств их владельцам производится в обусловленные сроки, а между платежными сроками субъект временно пользуется ими как привлеченными источниками. Часть денег, поступающих в распоряжение субъекта как его доход, тратиться на оплату услуг, оказываемых субъекту различными субъектами (транспортные услуги, подача электроэнергии, воды, теплоснабжения и др.). По мере получения таких услуг, определяется их стоимость, т.е. величина ресурсов, находящихся у хозяйственного субъекта, но принадлежащих теперь другому субъекту, оказавшему услуги. Все виды задолженности субъекта, служащие источником имеющихся у него привлеченных средств называются кредиторской задолженностью. Погашая ее денежными платежами, субъект тем самым лишается ресурсов, временно привлеченных из этого источника. Задержка платежей против установленных сроков являются нарушением финансовой дисциплины и, соответственно, наказывается. Тем не менее, существуют объективные обстоятельства, приводящие к тому, что некоторая часть отдельных видов привлеченных ресурсов находится в распоряжении субъекта постоянно. Например, срок выдачи заработной платы работникам (прочая кредиторская задолженность) субъекта обычно наступает через несколько дней после окончания оплачиваемого периода. К этому времени задолженность субъекта рабочим и служащим состоит уже из двух частей: долга за истекший оплачиваемый период и долга за несколько рабочих дней, прошедших после окончания этого периода. В день выдачи заработной платы первая часть задолженности ликвидируется, а вторая - остается. В результате некоторая сумма ресурсов, принадлежащих рабочим и служащим, всегда находится среди финансовых ресурсов (активов) субъекта и поэтому приравнивается уего собственным ресурсам.

Источники заемных средств:

Кредиты банка – суммы кредитов банков;

Заемные средства – суммы займов, полученных от небанковских организаций.

Задолженность организации заемщика заимодавцу по полученным займам и кредитам в бухгалтерском учете подразделяется на краткосрочную и долгосрочную. Краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев. Долгосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора превышает 12 месяцев.

Краткосрочная и долгосрочная задолженность может быть срочной и просроченной. Срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке, а просроченной задолженностью считается задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения.

Кредиторская задолженность – суммы задолженности:

перед поставщиками и подрядчиками за поступившие и неоплаченные материальные ценности (выполненные работы и оказанные услуги);

перед поставщиками и подрядчиками, которым организация выдала собственные (товарные) векселя;

перед предприятиями, в уставных капиталах которых доля организации составляет более 50% (дочерние общества) или более 20% (зависимые общества);

перед работниками организации по оплате труда;

по начисленному единому социальному налогу и взносу на страхование от несчастных случаев на производстве и профзаболеваний;

по всем видам платежей в бюджет;

по авансам, полученным организацией под предстоящую поставку товаров (выполнение работ, оказание услуг), за вычетом НДС, начисленного с этих авансов и др.

Вопрос№13 Понятие и классификация долгосрочных активов организации

(внеоборотные)

По составу и функциональной роли характеру участия в производственном процессе с позиций особенностей оборота имущество организации (активный капитал) подразделяют на две группы:

внеоборотные активы;( долгосрочные срок использования более 1 года)

оборотные активы. (краткосрочные срок использования до 1 года)

Во внеоборотные активы входят:

Нематериальные активы – право на пользование землей, водой и прочими природными ресурсами; патенты; изобретения, а также иные имущественные права, в том числе на промышленную и интеллектуальную собственность; объекты долгосрочного вложения, имеющие стоимостную оценку, но не являющиеся вещественными ценностями.

Нематериальные активы, как и основные средства, переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

Основные средства – здания, машины, оборудование, транспортные средства, инструмент и др. Они действуют и используются в хозяйственной деятельности длительное время, не изменяя своего внешнего вида, изнашиваются постепенно. Это позволяет предприятию, стоимость основных средств включать в себестоимость продукции, работ, услуг частями, в течение нормативного срока их службы, путем начисления амортизации (износа) по установленным нормам.

Незавершенное строительство – совокупность незаконченных и не введенных в действие объектов, строек: затраты на: строительные работы и реконструкцию, на проектно–изыскательские, геологоразведочные и буровые работы; затраты на строительно–монтажные работы, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно–изыскательские работы; прочие затраты по капитальным вложениям;

Эти затраты на приобретение и строительство основных средств уже изъяты из оборотного капитала, но еще не превратились в основные средства, поэтому не могут подвергаться амортизации и учитываются на обособленных счетах бухгалтерского учета «Вложения во внеоборотные активы» и «Оборудование к установке».

Доходные вложения в материальные ценности – вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально–вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Долгосрочные финансовые вложения – финансовые вложения на срок более одного года: в долевое участие в уставном капитале других организаций; предоставление займов другим организациям под долговые обяза¬тельства; приобретение ценных бумаг (акций, облигаций и др.) на долговременной основе.

Вопрос№14.Понятие и классификация краткосрочных активов организации

(оборотные)

По составу и функциональной роли характеру участия в производственном процессе с позиций особенностей оборота имущество организации (активный капитал) подразделяют на две группы:

внеоборотные активы;( долгосрочные срок использования более 1 года)

оборотные активы. (краткосрочные срок использования до 1 года)

К оборотным активам относятся:

Материальные оборотные средства:

производственные запасы: сырье, основные и вспомогательные материалы, топливо, малоценные и быстроизнашивающиеся предметы, покупные полуфабрикаты и комплектующие изделия, тара, используемая для упаковки и транспортировки продукции (товаров) и т. п. –участвуют только в одном производственном цикле, изменяя свою форму, вид и полностью перенося свою стоимость на изготовленную продукцию;

незавершенное производство: продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки;

готовая продукция, товары и прочие запасы.

Денежные средства – сумма наличных денежных средств в кассе предприятия, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке, а также ценные бумаги (акции, облигации, сберегательные сертификаты, векселя) и прочие денежные средства предприятия, средства в расчетах – дебиторская задолженность за товары и услуги, продукцию по выданным авансам, по полученным векселям, суммы за подотчетными лицами и др.

Краткосрочные финансовые вложения – краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. – являются наиболее легко реализуемыми активами.

Вопрос №15 Стоимостная оценка объектов бухгалтерского наблюдения . Виды оценок ,применяемых в бухгалтерском учете.

Как известно, ведение хозяйственного учета предполагает прежде всего количественное измерение учитываемых объектов. Для этого используются учетные измерители: натуральные, трудовые, денежные.

Но именно денежные или стоимостные измерители занимают центральное место в учете и применяются для отражения различных хозяйственных явлений, а также для обобщения их в единой стоимостной оценке. Только с помощью стоимостного измерителя можно посчитать общую стоимость разнородного имущества предприятия. Посредством стоимостных измерителей суммируются произведенные затраты (расходы) предприятия, ранее выраженные в трудовых и натуральных измерителях. Стоимостные измерители необходимы, в частности, для калькулирования себестоимости продукции, определения прибыли или убытков организации, отражения итогов финансово-хозяйственной деятельности.

ОЦЕНКА-процесс определения денежных сумм ,по которым элементы финансовой отчетности должны признаваться и вносится в баланс и в отчет о прибылях и убытках.

Стоимостная оценка распространяется на все стадии жизненного цикла продукта т.е на :

Затраты на заготовление запасов и приобретение средств труда;

Издержки производства и оказание услуг;

Себестоимость созданной продукции;

Доходы полученные от реализации продукции;

Понесенные приэтом расходы.

Виды оценок

В момент постановки имущества предприятия на учет известна только его первоначальная стоимость Основные средства оценивают по первоначальной,восстановительной и остаточной стоимостию

1.Первоначальная стоимость основных средств:

1)для основных средств ,приобретенных за плату-сумма фактических затрат на приобретение, сооружение, изготовление.

2)для основных средств ,внесенных в счет вклада в уставный капитал- денежная оценка, согласованная с учредителями;

3)для безвозмездно полученных основных средств- рыночная стоимость на дату оприходования;

4)для основных средств, приобретенных в обмен на другое имущество –стоимость передаваемого имущества.

Первоначальная стоимость(стоимость в момент приобретения) в течение всего срока эксплуатации не меняется.м

2.Восстановительная стоимость(результат пересчета до уровня ,приближенного к рыночной стоимости(учетная стоимость умноженная на коэффициент пересчета или определяемая экспертным путем.)

Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации, реконструкции. Оценка одинаковых объектов основных средств, введенных в эксплуатацию в разное время, может быть различной и зависит от времени, места и способа сооружения и приобретения основных средств, поэтому возникает необходимость в определении восстановительной стоимости основных средств.

Под восстановительной стоимостью основных средств понимается стоимость воспроизводства основных средств, т.е. приобретения или строительства инвентарных объектов исходя из действующих цен на момент переоценки.

3.Текущая рыночная (стоимость объектов учета в данный момент (действует на рынке,в учете не отражается)

4.Остаточная (величина ,подлежащая дораспределению на оставшийся период эксплуатации(разность учетной стоимости и накопленной амортизации)

В бухгалтерском балансе основные средства и нематериальные активы отражаются по остаточной стоимости, представляющей собой первоначальную стоимость за минусом амортизации.

5.Эксплуатационная (стоимость объектов учета на период эксплуатации при условии планирования досрочного выбытия объекта .

6.Ликвидационная(стоимость объектов при ликвидации по цене возможного использования (определяется по результатам реализации объектов)

7.Дисконтированная(стоимость .рассчитанная на основе суммы ,предполагаеых к получению в будущем экономических выгод)

Материально-производственные запасы принимаются к бухгалтерскому учету пофактической себестоимости.

При приобретении за плату фактической себестоимостью признается сумма затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов

Оценка материальных запасов при отпуске в производство и ином выбытии производится одним из следующих способов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материальных запасов (метод ФИФО);

по себестоимости последних по времени приобретения материальных запасов (метод ЛИФО).

Пример расчета стоимости бумаги в полиграфическом производстве методом средней себестоимости приведен в табл. 8.1.

Таблица 8.1. Оценка материальны запасов методом средней себестоимости

Содержание |

Количество упаковок |

Цена за 1 упаковку, руб. |

Сумма, руб. |

Остаток на начало месяца |

50 |

1000 |

50000 |

Поступило за месяц |

450 |

1200 |

540000 |

Итого поступление с остатком |

500 |

— |

590000 |

Средняя себестоимость 1 тонны материала |

590000 руб. : 500 т = 1 180 руб. |

||

Израсходовано за месяц |

390 |

1180 |

460200 |

Остаток материала на конец месяца |

110 |

1180 |

129800 |

Применение этого метода целесообразно при широкой номенклатуре материальных ресурсов, используемых в производстве. Он позволяет предприятию учесть колебания цен на материальные ресурсы в себестоимости.

Метод ФИФО - оценка по себестоимости первых по времени приобретения материальных запасов. При этом методе списание

материалов производится в хронологическом порядке поступления партий. Вначале списывается при отпуске в производство или на реализацию первая партия поступивших материалов, затем вторая партия, затем - третья и т.д. Пример расчета приводится в табл. 8.2. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

Таблица 8.2. Оценка материальных запасов методом ФИФО

Содержание |

Количество, шт. |

Цена за 1 штуку, руб. |

Сумма, руб. |

Остаток на начало месяца |

10 |

100 |

1000 |

Поступило за месяц: |

|||

1 -я партия |

140 |

90 |

12600 |

2-я партия |

220 |

80 |

17600 |

3-я партия |

100 |

70 |

7000 |

Итого поступило |

460 |

— |

37200 |

Израсходовано за месяц из остатка на начало месяца |

10 |

100 |

1000 |

из 1-й партии |

140 |

90 |

12600 |

из 2- и партии |

20 |

80 |

17600 |

из 3-й партии |

30 |

70 |

2100 |

Итого израсходовано |

400 |

— |

33300 |

Остаток на конец месяца |

70 |

70 |

4900 |

По методу ЛИФО оценка производится по себестоимости последних по времени приобретения материальных запасов. Порядок расчетов приводится в табл. 8.3.

При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость поздних по времени приобретения. В условиях инфляции списание по методу ЛИФО является наиболее предпочтительным для предприятий, желающих уменьшить свою налогооблагаемую базу, поскольку себестоимость продукции (работ, услуг) будет выше.

Таблица 8.3. Оценка материальных запасов методом ЛИФО

Содержание |

Количество, шт. |

Цена за 1 штуку, руб. |

Сумма, руб. |

Остаток на начало месяца |

70 |

100 |

7000 |

Поступило за месяц: |

|||

1-я партия |

85 |

90 |

7650 |

2-я партия |

100 |

110 |

11000 |

3-я партия |

110 |

145 |

15950 |

4-я партия |

150 |

160 |

24000 |

Итого поступило |

445 |

— |

58600 |

Израсходовано за месяц: |

|||

из 4-й партии |

150 |

160 |

24000 |

из 3-й партии |

110 |

145 |

15950 |

из 2-й партии |

90 |

110 |

9900 |

Итого израсходовано |

350 |

— |

49850 |

Остаток на конец месяца |

165 |

— |

15750 (10 x 110 + 85 x 90 + 70 x 100) |

Существует также текущая рыночная стоимость, или цена возможной реализации, - это стоимость, которая может быть получена в результате возможной продажи имущества за вычетом торговых расходов.

Вопрос №16 Теоретическое обоснование амортизации. Методы начисления амортизации. |

|

Амортиза́ция в бухгалтерском учёте — процесс перенесения по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг).

Амортизация как экономическая категория отражает физический и моральный износ активов.Амортизация связана с процессом простого воспроизводства

Амортизация как финансовая категория определяет возврат ранее произведенных затрат,связанных с созданием и приобретением активов.

Амортизация– это процесс переноса стоимости основного капитала на готовую продукцию. Амортизационные отчисления предназначены для возмещения стоимостиосновных фондов, накопления средств для их обновления. Амортизационные отчисления списываются на себестоимость продукции, но в отличие от других статей себестоимости амортизация не означает отток финансовых средств ~ являясь затратами, амортизационные отчисления не выплачиваются на сторону, а накапливаются.

Управление амортизационными отчислениями включает выбор метода начисления амортизации, обоснование норм амортизации, использование накопленных амортизационных отчислений на финансирование развития производства.

|

Амортизационные отчисления — отчисления части стоимости основных фондов для возмещения их износа. Амортизационные отчисления включаются в издержки производства или обращения. Производятся коммерческими организациями на основе установленных норм и балансовой стоимости основных фондов, на которые начисляется амортизация.

Амортизационные отчисления производятся по определённым нормам относительно балансовой стоимости объекта основных фондов. Чтобы найти амортизационный период, надо 100 делить на норму амортизации.

Норма амортизации — это установленный годовой процент возмещения стоимости изношенной части основных средств.

2. Методы начисления амортизации в бухгалтерском учете

Согласно российским стандартам бухгалтерского учёта (ПБУ 6/01), существуют четыре основных способа начисления амортизации для бухгалтерского учёта по объектам основных средств:

- Линейный метод;

- Метод списания стоимости пропорционально объему продукции (работ);

- Метод списания стоимости в соответствии с количеством лет срока полезного использования;

- Метод уменьшающегося остатка.

Применение одного из способов начисления амортизации объекта основных средств производится в течение всего срока его полезного использования.

Линейный метод.-это традиционный метод и основной.Амортизация начисляется равными долями в течение всего срока службы различных видов основных фондов до полного перенесения их стоимости на стоимость производимой продукции. Накопленный износ увеличивается равномерно, и так же равномерно уменьшается остаточная стоимость основных средств.

А лин=С первон.восст*Н/100; Н=100/СПИ

Метод списания стоимости пропорционально объему производимой продукции (работ). Полный перенос стоимости оборудования и других видов основных средств производится на определенный объем продукции, а амортизация по временным периодам начисляется исходя из доли продукции, произведенной в этом периоде, по отношению к заранее определенному объему продукции.

А=Сперв.восст*Qотч.период/Qза весь срок испольQ-объем производства

Этот метод основан на предположении о том, что износ ряда объектов основных средств является только результатом их эксплуатации, а наличие объекта во времени во внимание не принимается. Сумму износа на единицу работы определяется по формуле; первоначальная стоимость – ликвидационная стоимость.

Накопленный износ увеличивается ежегодно в прямой зависимости от единицы работы или использования (пробега). Наконец, остаточная стоимость ежегодно уменьшается прямо пропорционально показателю единицы работы или использования до тех пор, пока не достигнет ликвидационной стоимости. В соответствие с данным методом единицы работы или использования, которые применяются для определения предлагаемого срока полезной службы для каждого объекта, должны соответствовать определенным активам

Таблица 4

|

Первоначальная стоимость |

Километры пробега |

Годовая сумма амортизации |

Накопленный износ |

Остаточная стоимость |

Дата приобретения |

100 |

- |

- |

- |

100 |

Конец 1-го года |

100 |

20000 |

20 |

20 |

80 |

Конец 2-го года |

100 |

30000 |

30 |

50 |

50 |

Конец 3-го года |

100 |

10000 |

10 |

60 |

40 |

Конец 4-го года |

100 |

20000 |

20 |

80 |

20 |

Конец 5-го года |

100 |

10000 |

10 |

90 |

10 |

Метод начисления износа пропорционально объему выполненных работ также применяется в отечественной практике, но со строгими ограничениями. Например, износ некоторых видов автомобилей определенной грузоподъемности исчисляется в процентах к стоимости машины на 1000 км пробега; норма износа ряда машин и оборудования корректируется на коэффициент сменности. Поправочные коэффициенты норм износа могут применяться при работе в особых условиях.

Метод списания стоимости в соответствии с количеством лет срока полезного использования (кумулятивный метод). Амортизация начисляется по линейному способу, однако амортизационный срок службы увеличивается на период, в течение которого конкретные виды основных средств находились на консервации, в ремонте или проходили модернизацию, и в течение которого начисление амортизации не проводилось.

А с.Ч.л.=Сперв.восст.* Нс.ч.л/100

Нс.ч.л.=(СПИ –t+1)/(1+2+3+…+CGB)

t-кол-во лет

Таким образом, согласно этому методу годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – количество лет, остающихся до конца срока службы объекта, а в знаменателе – суммируемое количество лет срока службы объекта.

При данном способе сумма износа на каждый год определяется умножением амортизируемой стоимости объекта на коэффициент, исчисляемый отношением чисел лет, остающихся до конца службы объекта, на кумулятивное число (сумма чисел лет эксплуатации).

Например, предполагаемый срок полезной службы грузови_ж – 5 лет. Сумма чисел лет эксплуатации (кумулятивное число) составит 15: 1+2+3+4+5=15. Затем путем умножения каждой дроби на амортизируемую стоимость, равную 90 руб. (первоначальная стоимость 100) –ликвидационная стоимость (10)), определяют ежегодную сумму амортизации: 5/15, 4/15, 3/15, 2/15, 1/15.

Расчет амортизационных отчислений в этом случае представлен в таблице 5.

Таблица 5

Период |

Первоначальная стоимость |

Годовая _жема амортизации |

Накопленный износ |

Остаточная стоимость |

Дата приобретения |

100 |

|

- |

100 |

Конец 1-го года |

100 |

5/15*90=30 |

30 |

70 |

Конец 2-го года |

100 |

4/15*90=24 |

54 |

48 |

Конец 3-го года |

100 |

3/15*90=18 |

72 |

28 |

Конец 4-го года |

100 |

2/15*90=12 |

84 |

16 |

Конец 5-го года |

100 |

1/15*90=6 |

90 |

10 |

Очевидно, что самая большая сумма амортизации начисляется в первый год, а затем год за годом она уменьшается, накопленный износ возрастает незначительно, а остаточная стоимость каждый год уменьшается на сумму амортизации до тех пор, пока не достигнет ликвидационной стоимости.

Показатель, используемый в методе суммы чисел лет, мо_жет быть быстро рассчитан по следующей формуле:

S = п*(п+1)/2, где S – сумма чисел,

п – число лет предполагаемого срока службы объекта.

Метод уменьшающегося остатка.Амортизация начисляется не по первоначальной (восстановительной), а остаточной стоимости. Вследствие этого величина амортизационных отчислений, переносимых на стоимость продукции, будет ежегодно уменьшаться в соответствии с уменьшением остаточной стоимости основных фондов, и амортизационный срок службы многократно увеличивается.

А у.о=Сост*К*Н/100 Н=100/СПИ К-коэфф ускорения 0 -к-3

Если при прямолинейном методе норма амортизации на каждый год составляла 20% (100%:5лет), то при методе уменьшающегося остатка эта норма 20% относится к остаточной стоимости в конце каждого года. Предполагаемая ликвидационная стоимость не принимается в расчет при пересчете амортизации, за исключением последнего года, когда сумма амортизации ограничивается величиной, необходимой для уменьшения остаточной стоимости предмета дляего ликвидационной. Применение данного метода иллюстрирует таблица 6.

Таблица 6

Период |

Первоначальная стоимость |

Годовая сумма амортизации |

Накопленный износ |

Остаточная стоимость |

Дата приобретения |

100 |

- |

- |

100 |

Конец 1-го года |

100 |

20%*100=20 |

20,0 |

80 |

Конец 2-го года |

100 |

20%*80=1б |

36,0 |

64 |

Конец 3-го года |

100 |

20%*64=12,8 |

48,8 |

51,2 |

Конец 4-го года |

100 |

20%*51,2=10,24 |

59,04 |

40,96 |

Конец 5-го года |

100 |

20%*40,96=8,19 |

67,23 |

32,77 |

Выбор метода начисления амортизации в учетной политике предприятия определяется налоговым кодексом (гл. 25) и Постановлением Правительства РФ № 1 от 01.01.02 «Классификация основных средств, включаемых в амортизационные группы».

Амортизация в налоговом учёте

Данный термин употребляется в аналогичном значении и в российском налоговом учёте применительно к амортизируемому имуществу. В отличие от международной практики в российском бухгалтерском учёте амортизация носит довольно формальный характер, так как характеризует не столько реальный износ, сколько законодательно установленные лимиты амортизационных отчислений, позволяющие сократить налогооблагаемую базу налога на прибыль[источник не указан 676 дней]. Для целей российского налогового учёта по налогу на прибыль может применяться два способа начисления амортизации:

Линейный способ (равномерный)

Нелинейный способ (ускоренный)

Если предприятие заинтересовано быстро вернуть вложения в основные средства,то оно устанавливает минимальное значение СПИ и использует нелинейный метод начисления амортизации.

Если предприятие убыточно ,то что бы минимизировать свои расходы надо установить максимальный срок СПИ и применить линейный метод начисления амортизации.

Компания может самостоятельно выбрать метод амортизации, если иное не установлено законодательством в отношении определённых объектов. Обязательным условием является применение выбранного метода амортизации к группе однородных объектов в течение всего срока полезного использования.

Нелинейный метод–Сумма амортизации начислений за месс определяется исходя из Сост на начало мес. Нормы Амортизации

В соответствии с действующим российским налоговым законодательством (глава 25 Налогового кодекса) для целей налогового учёта имущество подразделяется наамортизируемое и неамортизируемое. К амортизируемому имуществу относят имущество предприятия, организации и, предпринимателя, представленное в виде результатов интеллектуальной деятельности, имущества, или иных объектов интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода[2]. В отличие от неамортизируемого имущества его стоимость погашается путем начисления амортизации. Имущество признается амортизируемым если его срок службы больше 12 месяцев и его первоначальная стоимость более 40 тыс. руб. (до 1 января 2011 года — более 20 тыс. руб.). В соответствии со сроками полезного использования амортизируемого имущества его распределяют по амортизационным группам (всего их десятьСПИ от 1 года до 30ти лет)[3].

Практическое задание

Задание 1. Первоначальная стоимость упаковочной линии – 15 млн. руб., нормативный срок полезного использования – 12 лет. Рассчитать суммы годовых амортизационных отчислений, нормы амортизации, сумму начисленного износа и остаточную стоимость оборудования по истечении четырёх лет тремя возможными способами.

Определить, какая часть стоимости ОФ (в %) была списана на стоимость реализованной продукции за четыре года по каждому из рассмотренных вариантов.

Задание 2. Годовая норма амортизации оборудования составила 12,5%, годовая сумма амортизационных отчислений – 29,6 тыс. руб.

Определить первоначальную стоимость оборудования и нормативный срок полезного действия, а так же сумму начисленного износа и остаточную стоимость оборудования по истечении трёх лет.

Задание 3. Первоначальная стоимость торгового оборудования составляет 300 тыс. руб. За шесть лет было начислено амортизации прямолинейным способом 225 тыс. руб. Пришедшее в результате аварии в негодность оборудование было реализован по цене металлолома за 15 тыс. руб.

Определить оставшуюся недоамортизированной стоимость оборудования и связанную с ней стоимость потерь предприятия в связи с досрочной ликвидацией оборудования. Рассчитать годовую норму амортизации и нормативный срок службы оборудования.

Согласно российским стандартам бухгалтерского учёта (ПБУ 6/01), существуют четыре основных способа начисления амортизации для бухгалтерского учёта по объектам основных средств:

Вопрос№17 Финансовые и хозяйственные процессы –основной объект бухгалтерского наблюдения. Классификация фактов хозяйственной жизни.

Объекты бухгалтерского наблюдения подразделяются на обеспечивающие производственно-хозяйственную и финансовую деятельность и составляющие ее.

К объектам ,составляющим производственно-хозяйственную деятельность ,относятся хозяйственные и финансовые процессыи их составные части(элементы)-факты хозяйственной жизни, а также финансовые результаты.

Современные тенденции развития бухучета исходят из исследования влияния на финансовое положение хозяйственной единицы движения имущества и источников их образования, т.е.из жизненного цикла производимого продукта.При этом выделяются процессы:приобретения,производства,реализации

Такие объекты бухучета , как процессы распределенияприбыли по направлениям использования и потребления в непроизводственной сфере ,не могут быть отнесены ни к одной из стадий жизненного цикла производства продукта(потребления, производства, реализации).

Хозяйственные процессы следует рассматривать как совокупность элементов –фактов хозяйственной жизни (ФХЖ).В результате совершения отдельных ФХЖ финансовое положение экономического субъекта остается неизменным. но основная масса хозяйственных фактов оказывает влияние на финансовое положение организации. такие ФХЖ именуются хозяйственными операциями

Объектом бухучета является хозяйственная операция- фактическое совершенное действие по изменению объектов учета или один отдельный факт хозяйственной деятельности, причем любая хозяйственная операция должна быть оформлена документально. Итак,

Хозяйственная операция — событие, которое характеризует отдельные хозяйственные действия (факты), вызывающие изменения в составе, размещении имущества и (или) источниках его образования.

Хозяйственная операция-основной объект бух.наблюдения. На уровне хозяйственных фактов осуществляется их фиксация и отражение информациив первичных документах.

Из массы хозяйственных операций складываются процессы ,которые можно разделить на:

) процесс заготовления - заготовление сырья, материалов, т.е. обеспечение организации основными и оборотными средствами;

2) процесс производства - хозяйственные операции по расходованию сырья и материалов, трудовых ресурсов (начисление оплаты труда), основных средств (начисление амортизации) и оприходованию готовой продукции;

3) процесс продажи - совокупностьопераций по отгрузке продукции покупателям и заказчикам, расчетам за отгруженную продукцию, поступлению денег на счета организации и определению финансового результата от реализации.

При этом все хозяйственные процессы в деятельности отдельной организации могут происходить одновременно и главная задача бухгалтерского учета - своевременное и достоверное их отражение в учете. Решение указанных задач бухгалтерский учет осуществляет с помощью соответствующих способов и приемов, составляющих в совокупности метод бухгалтерского учета.

В практической работе бухгалтер решает три вопроса:

1.Когда произошла хоз.операция. т.е идентификация ФХЖ по времени;

2.Каково стоимостное выражениехоз.операции ,т.е оценка ФХЖ;

3.Каким образом должна быть классифицирована хоз.операция,т.е.классицикация ФХЖ в номенклатуре плана счетов ,выбранной для хозяйственной операции.

Классификация фактов хозяйственной жизни

Факты хозяйственной жизни могут классифицироваться по самым разным основаниям (рис. 6.1) [104].

По отношению к целенаправленной хозяйственной деятельностифакты хозяйственной жизни делятся на действия, события, состояние. Действиявытекают из хозяйственной деятельности предприятия, например поступление на предприятие товарно-материальных ценностей от поставщиков. Событиявозникают в результате случайных явлений без участия административного аппарата управления, например учет потерь от стихийных бедствий, хищений, аварий и других чрезвычайных ситуаций. Также существуют события, связанные с естественными процессами, например начисление амортизационных отчислений по объектам основных средств. Факты состоянияявляются следствием как действий, так и событий. Примером служат результаты любой проверки, которая устанавливает наличие чего-либо. Такая классификация позволяет выявить подлинные основные результаты хозяйственной деятельности.

По отношению к средствам и источникам средств предприятияфакты хозяйственной жизни делятся на пермутации(при этом меняется или состав средств (пермутация первого рода), или состав источников средств (пермутация второго рода) и модификации(вызывают как одновременное увеличение объема средств и их источников (модификации первого рода), так и их уменьшение (модификации второго рода).

Рис. 6.1.Классификация фактов хозяйственной жизни

Например, поступление денежных средств с банковского счета в кассу является пермутацией первого рода, а отнесение за счет убытков и прибылей кредиторской задолженности, по которой истек срок давности, пермутацией второго рода. Оприходование товарно-материальных ценностей будет модификацией первого рода, поскольку в результате данного факта увеличивается объем средств и источника его формирования. Оплата с расчетного счета за поставленные ценности (погашение задолженности поставщикам) модификация второго рода, так как происходит уменьшение объема средств и источников. Эта классификация необходима для экономического анализа финансового состояния хозяйствующего субъекта.

По типу изменения обязательствфакты хозяйственной жизни приводят:

к возникновению обязательств.Например, оприходование кладовщиком материальных ценностей, поступивших от поставщиков, приводит к возникновению обязательств по отношению к предприятию у агента-хранителя (кладовщика) за принятые под материальную ответственность ценности и у предприятия перед поставщиком за полученные, но еще не оплаченные материальные ценности;

к прекращению обязательств.Например, при отпуске материалов в производство кладовщик снимает с себя материальную ответственность на сумму отпущенных материалов, точно так же как при оплате предприятием счетов поставщиков за полученные от них материальные ценности. Таким образом происходит погашение обязательств предприятия перед последними;

«к изменению (возникновению одних и превращению других) обязательств,которые могут быть количественными (объемными) и качественными; в первом случае обязательство сохраняется, но меняется его объем, например в результате изменения цен меняется объем обязательств материально ответственного лица перед предприятием, причем меняется объем обязательств в денежном выражении, оставаясь неизменным в натуральном; во втором случае объем обязательств сохраняется прежним, но меняется его характер, например агент-хранитель (кладовщик) – материально ответственное лицо несет перед предприятием обязательства за материальные ценности в объеме Xруб., при проверке выявляется недостача Груб., объем обязательств материально ответственного лица остался неизменным и составляет Y руб., но характер этих обязательств изменился. Теперь кладовщик – материально ответственное лицо несет обязательство за материальные ценности в размере X –Груб, и, кроме того, обязуется возместить недостачу в Y руб, (при этом недостача частично или в полном объеме может быть отнесена на результаты хозяйственной деятельности предприятия)» [103, с. 102].

Данная классификация необходима для анализа динамики обязательств лиц, участвующих в хозяйственном процессе.

По отношению к предприятиюфакты хозяйственной жизни делятся навнутренниеи внешние. Внутренниефакты хозяйственной жизни описывают деловую активность, протекающую во внутренней среде организации в рамках информационной совокупности субъекта, т. е. начисление заработной платы персоналу, отпуск материальных ресурсов. Внешниефакты хозяйственной жизни распространяются на внешнюю среду и затрагивают информационные совокупности других экономических субъектов (организаций) и физических лиц, не состоящих в штате данного субъекта: поступления материальных ценностей от поставщика, оплату счетов кредитора, расчеты с бюджетом по налогам и сборам, расчеты с банковским учреждением по кредитным операциям и т. п. Классификация по отношению к предприятию служит для анализа внутреннего и внешнего объема обязательств.

По типам предприятийфакты хозяйственной жизни делятся в соответствии с классификацией отраслей народного хозяйства, что приводит к возникновению фактов хозяйственной жизни в промышленности, сельском хозяйстве, торговле, на транспорте и т. д. Каждый из этих фактов можно подразделить на частные факты, например факты в сельском хозяйстве – на факты в растениеводстве, животноводстве; факты в торговле – на факты в оптовой и розничной торговле; факты на транспорте – по видам транспорта. Эта классификация необходима для статистического, отраслевого и межотраслевого анализа хозяйственной деятельности в рамках всего народного хозяйства.

По времени совершенияпредполагается деление фактов хозяйственной жизни на три группы:

прошедшие,т. е. факты, которые уже совершились; например, бухгалтер фиксирует данные документа, из которого следует, что готовая продукция уже отгружена покупателям; в данном случае факт отгрузки имел место и только теперь бухгалтер отражает его в учете;

текущие,т. е. факты, которые совершаются в момент регистрации бухгалтером данных: например, при поступлении денег от покупателя в случае применения контрольно-кассовых машин происходит передача и фиксация данных в компьютере в реальном масштабе времени;

будущие,т. е. факты, которые отражаются до их реального наступления, например если предприятие производит предоплату расходов будущих отчетных периодов, то все суммы, относящиеся к этим будущим периодам, составляют будущие факты.

Классификация по времени совершения связана с принятием принципа идентификации и необходима для построения единой информационной системы предприятия.

По содержаниюфакты хозяйственной жизни делятся наэкономические, юридическиеи смешанные.Большая часть фактов принадлежит к третьей группе, т. е. одновременно имеют и экономический, и юридический аспекты. Эта классификация необходима для анализа соотношения названных аспектов.

По форме регистрациифакты хозяйственной жизни подразделяются на простые и сложные. Простыефакты не могут быть разложены на составляющие (например, поступили в кассу денежные средства с расчетного счета); сложные,напротив, могут быть разложены на составляющие (например, перечислены денежные средства с расчетного счета поставщику, заемщику в виде процентов за пользование кредитом, бюджету). Данная классификация необходима для целей автоматизации обработки экономической информации.

По информативностифакты хозяйственной жизни делятся согласно степени их информативности: чем невероятнее факт, тем он более информативен. Классификация по данному основанию необходима для установления очередности передачи сообщения о фактах.

По обобщенностифакты хозяйственной жизни делят на индивидуальные и агрегированные. Индивидуальныехарактеризуют в отдельности только один объект учета (например, начисление заработной платы конкретному работнику за выполненный объем работы). Агрегированныеобъединяют несколько индивидуальных, связанных общностью объектов учетной информации (начисленная заработная плата работникам подразделения; суммарный расход материальных ресурсов за отчетный период). Эта классификация необходима для контроля правильности построения классификации по форме регистрации.

По длительностисовершения факты хозяйственной жизни классифицируют на моментальные, длительные и абсолютные. Моментальныевозникают в течение одного учетного периода или цикла, носят разовый характер (например, выдача из кассы заработной платы работникам, принятие к учету материальных ресурсов на склад). Длительныефакты происходят в течение нескольких учетных периодов (например, процесс начисления амортизации активов по срокам полезного использования). Абсолютныефакты хозяйственной жизни происходят вследствие истечения сроков исковой давности (например, списание невостребованных долгов). Данная классификация необходима для целей экономического анализа.

По отношению к хозяйственному процессуфакты хозяйственной жизни делят на статические и динамические. Статическийфакт вытекает из статики предприятия (например, сведения о наличии предметов, а также об их количестве и стоимости и образуют простой, элементарный, индивидуальный факт). Динамическиефакты порождаются динамикой предприятия, являясь ее составной частью (например, приобретение материалов, их отпуск в производство). При этом они составляют текущую хозяйственную деятельность предприятия, т. е. его деятельность в настоящем. Эта классификация дает возможность провести различие между такими бухгалтерскими понятиями, как сальдо и оборот.

Вопрос 18 .Понятие и методы признания доходов Доход - важнейший объект бухгалтерского наблюдения, составляющий основу увеличения прибыли и, соответственно, капитала собственника. . Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, отличного от вкладов участников (собственников имущества). Доход признается во время увеличения актива или уменьшения обязательства, что обуславливает рост собственного капитала (за исключением роста капитала за счет взносов участников предприятия), при условии, что оценка дохода может быть достоверно определена. Не признаются доходами такие поступления от других лиц: - Сумма налога на добавленную стоимость, акцизов, других налогов и обязательных платежей, подлежащих перечислению в бюджет и внебюджетные фонды; - Сумма предварительной оплаты аванса в счет оплаты продукции (товаров, работ, услуг); - Сумма поступлений по договору комиссии, агентским и другим аналогичным договору в пользу комитента, принципала и т.п.; сумма задатка в залог или в погашение ссуды, если это предусмотрено соответствующим договором; - Поступления, принадлежащие другим лицам. Доход (выручка) от реализации продукции (товаров, других активов) признается при наличии следующих условий:

|

Методы признания доходов

Методы признания доходов — методы признания доходов для целей налогообложения по налогу на прибыль организаций. Налогоплательщики в соответствии со ст. 271—273 НК могут исчислять налоговую базу, применяя:

1) Метод начисления; 2) кассовый метод.

1).Метод начисления-доходы признаются в том отчетном периоде ,в котором они имели место ,независимо от фактического поступления денежных средств ,иного имущества (работ, услуг)

2)Кассовый метод – датой получения дохода признается день поступления средств на счета банка или в кассу ,или иного имущества. Вопрос №19 Понятие и классификация доходов организации

В соответствии с ПБУ 9/99 (14) «Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Не признаются доходами организации поступления от других юридических и физических лиц:

сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

в порядке предварительной оплаты продукции, товаров, работ, услуг;

авансов в счет оплаты продукции, товаров, работ, услуг;

задатка;

в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условия получения и направления деятельности организации подразделяются на:

Доходы от обычных видов деятельности;

Прочие поступления

Доходы от обычных видов деятельности - это выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг; отражаются на счете 90 «Продажи». К прочим поступлениям относятся доходы:

операционные;

внереализационные;

чрезвычайные доходы.

Классификация доходов для целей учета

Классификация доходов организации согласно ПБУ 9/99 представлена в таблице.

Доходы организации (ПБУ 9/99 ) |

|||

От обычных видов деятельности |

Прочие доходы(операционные,внереализационные,чрезвычайные)

|

||

Выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг |

Поступления связанные с:

* В случае, если данный вид деятельности не является основным (иначе относят к расходам по обычным видам деятельности) |

|

Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.):

|

|

|||

|

|

|||

.

Вопрос №20. Взаимосвязь затрат, издержек, расходов в бухгалтерском учете

Термины «затраты»,»издержки» и «расходы» воспринимаются как синонимы В бухучете правильная интерпретация понятия направлена на достоверное формирование финансового результата(прибыли или убытка).

Затраты - это стоимость ресурсов, использованных на определенные цели.

В этом определении следует выделить три момента:

- затраты определяются величиной использованных ресурсов (материальных, трудовых, финансовых);

величина использованных ресурсов должна быть представлена в денежном выражении для обеспечения соизмерения различных ресурсов;

- понятие затрат должно обязательно соотноситься с конкретными целями и задачами (производство продукции, выполнение работ, оказание услуг, осуществление капитальных вложений, функционирование отдела, службы и др.). Без указания цели понятие затрат становится неопределенным.

Для определения затрат не характерно уменьшение экономических выгод организации. При возникновении затрат один актив выбывает из организации ,а взамен она приобретает на ту же сумму другой актив или услугу внутреннюю или внешнюю.

В отечественной практике понятие «расходы» изложено в ПБУ 10/99 «Расходы организаций» и НК.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества1.

Понятие «Расход» связано с формированием отчета о прибылях и убытках и направлено на выявление финансового результата.

ПБУ 10/99 предусматривает ряд условий для признания расходов в бухгалтерском учете и отчете о прибылях и убытках.

Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации разделяются на расходы по обычным видам деятельности и прочие расходы (операционные, внереализационные, чрезвычайные).

Расходы по обычным видам деятельности связаны с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров; учитываются на счетах учета затрат на производство (20, 23, 25 и др.) и расходов на продажу (44).

Прочие расходы не учитываются на счетах учета затрат на производство. В конечном итоге их отражают на счетах 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

Согласно НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиками.

Обоснованными считаются экономически оправданные затраты. С этой целью по некоторым затратам для целей налогообложения устанавливаются лимиты (нормы расхода), в пределах которых они подлежат признанию, - по оплате суточных при нахождении работников в командировке, полевого довольствия, компенсации за использование для служебных поездок личных легковых автомобилей и некоторым другим расходам. В бухгалтерском учете подобные расходы признаются по фактическим затратам.

Документально подтвержденными считаются затраты, подтвержденные документами, оформленными в установленном законодательством порядке. Следует отметить, что данное условие признания расходов в налогообложении не отличается от признания расходов в бухгалтерском учете, поскольку в бухгалтерском учете все записи в учетных регистрах осуществляются только на основе правильно оформленных бухгалтерских документов.

Понятие «издержки» используется в основном в экономической теории в качестве понятия «затраты» применительно к производству продукции (работ, услуг). Понятие «затраты на производство» и «издержки производства» можно рассматривать как идентичные.

В качестве идентичных можно рассматривать также понятие «затраты на производство и продажу продукции», «издержки производства и обращения» и «расходы по обычным видам деятельности». При этом понятие «издержки производства и обращения» в настоящее время применяется в основном организациями торговли и общественного питания.

Вопрос№21 Понятие и классификация расходов

Понятие расхода.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Данное определение расходов содержится в пункте 2 ПБУ 10/99.

«будущие экономические выгоды - это потенциальная возможность имущества прямо или косвенно способствовать притоку денежных средств или их эквивалентов в организацию».

Не признаются расходами организации: |

|

Классификация расходов.

В зависимости от характера, условия осуществления и направлений деятельности организации в соответствии с пунктом 4 ПБУ 10/99 все расходы организации подразделяются на:

а)расходы от обычных видов деятельности,

в)прочие расходы:

операционные расходы

расходы внереализационные.

чрезвычайные расходы

Расходы, не относящиеся к расходам от обычных видов деятельности, являются прочими расходами, то есть, операционные и внереализационные расходы будут считаться прочими расходами. К прочим расходам отнесены так же и чрезвычайные расходы.

Классификация расходов для целей учета

Классификация расходов организации согласно ПБУ 10/99 представлена в таблице.

Расходы организации (ПБУ 10/99 ) |

|||

По обычным видам деятельности |

Прочие расходы |

||

Расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, расходы, осуществление которых связано с выполнением работ, оказанием услуг. Группировка по элементам:

|

Выбытие активов, связанное с:

* В случае, если данный вид деятельности не является основным (иначе относят к расходам по обычным видам деятельности) |

|

Расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.):

|

|

|||

|

|

|||

Условия признания расходов.

Расходы принимаются к учету при единовременном выполнении условий: |

Если хотя бы одно из условий не выполняется, в учете отражается не расход, а дебиторская задолженность. |

Методы признания расходов

Методы признания расходов:

1) Метод начисления; 2) кассовый метод.

1).Метод начисления-расходы признаются в том отчетном периоде ,в котором они имели место ,независимо от фактической выплаты денежных средств , или иной оплаты

2)Кассовый метод – расходами признаются затраты после их фактической оплаты.. Вопрос№22 Принципы выявления финансового результата

Учет |

Понятие финансового результата

Конечный финансовый результат - это прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка. Прибыль (убыток) отчетного периода определяется ежемесячно путем сопоставления всех доходов и расходов, принятых к учету. Если полученные доходы превышают произведенные в отчетном периоде расходы, то получена прибыль, иначе - убыток. При формировании конечного финансового результата учитываются:

Прибыль (убыток) от обычных видов деятельности

Прибыль (убыток) от прочих операций

Доходы и расходы, относимые на уменьшение прибыли (налог на прибыль, налоговые санкции).

Доходы - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Расходы - это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Принципы выявления финансового результата:

Принцип учетного периода.Бухучет измеряет деятельность за конкретный промежуток времени,называемый учетным периодом.В качестве учетного периода признается финансовый год. Предприятия для текущего анализа деятельности и руководства составляют ежеквартальные финансовые отчеты. Такие отчеты называют промежуточными. Для целей управления (менеджмента) бухгалтерская отчетность формируется как правило ежемесячно. Промежуточные отчеты разрабатываются нарастающим итогом с начала года.(1квартал., полугодие,9 месяцев)

Принцип учета по себестоимости.В бухучете для выявления финансового результата должна применяться только объективная оценка,наиболее адекватно отражающая происходящие процессы и событияфактическая себестоимость.

Принцип осмотрительности или осторожностиПринцип осторожности в оценке-концепция ,обосновывающая при ведении учетных операций и формировании финансовой отчетности момент признания доходов. а в определенных случаях и их сумму .Доход признается только тогда .когда на то имеется обоснованная уверенность ,а расход –как только возникает обоснованная возможность.

Существуют две концепции осторожности:

-осторожность ,предполагающая принятие во внимание потенциальных потерь в отношении еще не реализованных активов, которые должны быть сразу списаны в убытки;

-осторожность.направленная на исчисление реализации не по отгрузке ,а то моменту оплаты,что превращает принцип осторожности в принцип реализации.

Принцип реализации-Реализацией именуется приток денег в результате продажи товаров, оказания услуг. Доходы учитываются в сумме ,получение которой предполагается вполне определенным событием Расходы должны быть отнесены к отчетному периоду продажи товара и услуг. -Принцип соответствия доходов и расходов

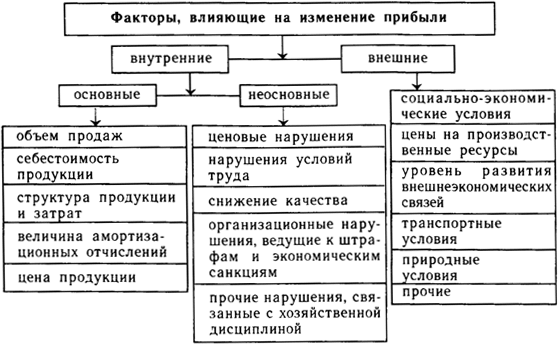

Вопрос №23 Факторы, влияющие нафинансовый результат деятельности предприятия.

Сумма

и уровень прибыли формируются под

воздействием большого количества

различных факторов, оказывающих на них

как положительное, так и отрицательное

влияние. Количество факторов, определяющих

величину прибыли и рентабельности, вряд

ли можно четко ограничить, оно весьма

велико.

Все

факторы можно разделить на основные,

оказывающие наибольшее влияние на сумму

и уровень прибыли, и на второстепенные,

влияние которых можно пренебречь. Кроме

того, всю совокупность факторов можно

разделить на

внутренние и внешние.

Они тесно связаны между собой (рис.1) .

К

внутреннимфакторам,

влияющих на прибыль и рентабельность,

относятся ресурсные факторы (величина

и состав ресурсов, состояние ресурсов,

условия их эксплуатации), а также факторы,

связанные с развитием розничного

товарооборота. К внешним

факторам,

влияющим на прибыль предприятия,

относятся: социально-экономические

условия, цены на производственные

ресурсы, уровень развития внешнеэкономических

связей, транспортные и природные условия.

Далее более подробно остановимся

на внутренних, основных факторах,

влияющих на величину прибыли как

абсолютного показателя эффективности

хозяйствования предприятия.

Среди

внутренних факторов можно выделить

следующие факторы:

1. Объем

розничного товарооборота, При неизменной

доли прибыли в цене товара рост объема

продажи товаров позволяет получать

большую сумму прибыли.

2. Товарная

структура розничного товарооборота.

Расширение ассортимента способствует

росту товарооборота. Повышение в

товарообороте товаров более высокого

качества, являющихся престижными,

позволяет повысить долю прибыли в цене

товара, т.к. покупатели чаще приобретают

данные товары именно из-за их престижности

и в расчете на большие удобства в

эксплуатации. Так же это способствует

повышению рентабельности.

3.

Организация товародвижения. Ускоренное

продвижение товаров в торговую сеть

способствует увеличению товарооборота

и снижению текущих расходов. В результате

масса и уровень прибыли возрастают.

4.

Организация торгово-технологического

процесса продажи товаров. Для получения

прибыли необходимо использовать

прогрессивные методы продажи товаров:

самообслуживание, продажи товаров по

образцам и каталогам. Это способствует

увеличению объема товарооборота, а

также снижению его издержкоемкости.

5.

Численность и состав работников.

Достаточная численность при определенном

уровне технической вооруженности труда

позволяет в полной мере реализовать

программу предприятия по получению

необходимой суммы прибыли. Большое

значение имеет уровень квалификации

торговых работников, их умение быстро

и четко обслужить покупателей, правильно

закупить товары и т.д.

6. Формы и

системы экономического стимулирования

труда работников. Влияние этого фактора

можно оценить через показатель расходов

на оплату труда, а также через показатель

рентабельности расходов на оплату

труда. В настоящее время повышается

роль морального поощрения работников,

получения ими удовлетворения от своего

труда.

7. Производительность труда

работников предприятия, Рост

производительности труда при прочих

равных условиях влечет за собой увеличении

массы прибыли и повышение рентабельности

деятельности предприятия.

8.

Фондовооруженность и техническая

вооруженность труда работников. Чем

выше оснащенность работников современным

торговым оборудованием, тем выше их

производительность труда.

9.

Состояние материально-технической базы

торгового предприятия. Предприятие,

располагающее более современной и

развитой материально-технической базой

имеют предпосылки для постоянного

увеличения розничного товарооборота

в долгосрочном периоде. Это влечет за

собой увеличение массы получаемой

прибыли и повышение рентабельности.

10.

Развитие и состояние торговой сети, ее

территориальное расположение. Размещение

торговой сети оказывает непосредственной

влияние на сумму прибыли и рентабельность.

Серьезное влияние на показатели прибыли

может оказать развитие не только

стационарной магазинной сети, но и

мелкорозничной, посылочной и передвижной

сети.

11. Моральный и физический

износ основных фондов. Этот фактор

является очень важным для повышения

рентабельности торговли. Использование

изношенных основных фондов, морально

устаревшее оборудование не позволяет

рассчитывать на увеличение прибыли в

перспективе.

12. Фондоотдача. С

повышением фондоотдачи увеличивается

розничный товарооборот в расчете на 1

рубль средств, вложенных в основные

фонды.

13. Сумма оборотных средств.

Чем большей суммой оборотных средств

располагает предприятие, тем большую

массу прибыли оно получает в результате

одного их оборота.

14. Применяемый

порядок ценообразования. От размера

прибыли, включаемой в цену товара,

зависит сумма получаемой прибыли.

Постоянный рост доли прибыли в цене

товара может привести к обратному

результату.

15. Организация работы

по взысканию дебиторской задолженности.

Своевременное взыскание дебиторской

задолженности способствует ускорению

оборачиваемости оборотных средств, а

следовательно – увеличению прибыли.

16.

Организация исковой работ, работы с

тарой. Данный фактор непосредственно

влияет на размер прибыли от внереализационных

операций.

17. Осуществление режима

экономии. Позволяет относительно снижать

текущие затраты торговых предприятий

и увеличивать сумму получаемой прибыли.

Под режимом экономии понимается не

абсолютное, а относительное снижение

текущих расходов.

18. Деловая

репутация предприятия. Представляет

собой сформировавшееся у потребителей

мнение о потенциальных возможностях

предприятия. Высокая деловая репутация

позволяет предприятию получать

дополнительную прибыль, повышать

рентабельность. Торговые предприятия

не могут работать изолированно. Они

постоянно находятся во взаимоотношениях

внешней средой; покупателями, основную

долю среди которых занимает население;

производителями и продавцами товаров;

общественными организациями и

государственными учреждениями.

Совокупность этих отношений непосредственным

образом влияет на эффективность торговых

предприятий, сумму их прибыли,

рентабельность деятельности.

[10]

Рис.1

Факторы, влияющие на изменение прибыли

Рис.1

Факторы, влияющие на изменение прибыли

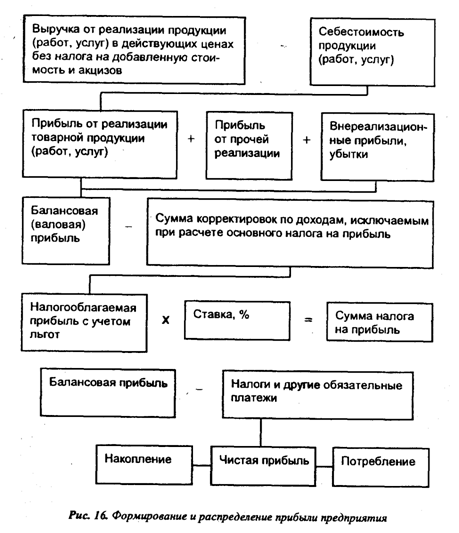

Вопрос №24. Распределение и использование прибыли предприятия

Прибыль - основной источник удовлетворения интересов государства (налог на прибыль), участников (вознаграждение) и экономического субъекта (реинвестированный капитал).

Объектом распределения является балансовая прибыль предприятия. (см рис.)

Принципы распределения прибыли можно сформулировать следующим образом:

прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

Собственнику принадлежит нераспределенная (чистая) прибыль отчетного периода, выявить которую возможно только лишь по истечении финансового года. В пределах чистой прибыли ,присоединенной к капиталу собственника (реинвестированной составляющей) возможно только начисление вознаграждения собственникам и в особых случаях ,предусмотренных законодательством или учредительными документами ,формирование из нее резервного капитала.

Ревервный капитал–часть собственного капитала ,выделяемого из прибыли для покрытия возможных убытков.

Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемыхиз прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесьже планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.