26. Эк и бухгалтерские изд-ки. Безвозвратные изд-ки. Изд-ки пр-ва в краткоср и долгоср периоде.

Изд-ки пр-ва – это затраты по пр-ву, связанные с отказом от альтерн исп-ния рес-в (принимая решение об исп-нии рес-в в дан пр-ве п/п-тель отказ-тся от пр-ва др товаров и услуг, то есть жертвует ценностью альтерн возм/стей).

Издержки пр-ва формируются как эк издержки, кот состоят из 2х частей: бухгалтерских и неявных.

Эк (временные) изд-ки – это ст-ть всех отвлекаемых для дан пр-ва рес-в.

Бухгалтерские изд-ки (внеш) – это явные затраты, кот связаны с платежами за приобретаемые ресурсы у их поставщиков.

Безвозвратные изд-ки – затраты, связанные с долгосри инвестициями, не имеющими альтернативного применения (произведенные, но не возместимые затраты). Эк-ты не учит-ют их для принятия решений.

К эк издержкам отн-ся:

внеш (явные) изд-ки, предст-щие собой ден выплаты за привлеченные для пр-ва ресурсы, т.е. затраты по оплате поставл рес-в, равные бухгалтерским издержкам;

внутр (неявные) изд-ки, представляющие собою ден доходы, кот могли бы быть получены от альтернат исп-ния (они м/б оценены в виде %-а на кап-л); также это ст-ть ресурсов, кот исп-ся в пр-ве, но явл-ся собственнотью владельцев фирм;

безвозвратные изд-ки как затраты, не имеющие альтернат исп-ния, вмененные изд-ки кот равны нулю. Это ранее произведенные, но не принимаемые во внимание при принятии тек решений затраты. Они предст-ют собою невосполнимые потери инвестиц рес-в, вызванные изм-нием вида или места деят-ти.

В зав-ти от анализир периода изд-ки имеют разную стр-ру.

В

краткоср периоде,

когда фирма успевает изменить т/о некот

факторы пр-ва, изд-ки делятся на пост и

перем: Пост

изд-ки

(FC)

– это затраты, кот остаются неизменными,

каков бы ни был объем производимой

продукции.

В

краткоср периоде,

когда фирма успевает изменить т/о некот

факторы пр-ва, изд-ки делятся на пост и

перем: Пост

изд-ки

(FC)

– это затраты, кот остаются неизменными,

каков бы ни был объем производимой

продукции.

К ним отн-ся плата за аренду помещения, затраты на оборуд-ие, оплата управленч и администрато персонала и т.п. Иногда их наз-ют накладные расходы.

Переменные изд-ки (VC) – это изд-ки, кот зависят от объема выпуска продукции (прямые затраты). К ним отн-ся : расходы на сырье, мат-лы, комплектующие изделия, з/плата осн произв персонала, топливо и э/энергия на технологиче цели.

Сумма

пост (F C)

и перем (VC)

изд-к образует валовые

(TC).

C)

и перем (VC)

изд-к образует валовые

(TC).

Т.обр., в краткоср периоде пост изд-ки остаются неизменными, и фирма м/ изменять объем выпускаемой продукции т/о с помощью изм-ния вел-ны перем изд-к.

Средние

издержки фирмы (AC)

– это затраты в расчете на ед-цу выпуска.

Предельные издержки (МС) – это доп затраты, связ-ные с выпуском доп ед-цы продукции.

МС

инамика

здержек м/б представлена графически

след образом.

инамика

здержек м/б представлена графически

след образом.

Стр-ра изд-к пр-ва зависит от длит-ти анализир периода. Поэтому исходя из учета фактора времени, изд-ки пр-ва необх-мо анализировать отдельно в кратко- и долгоср периодах.

И зд-ки

пр-ва в долгоср периоде.

В

долгоср.периоде

все изд-ки становятся перем в связи с

периодически происходящими изм-ниями

в усл-ях пр-ва.

зд-ки

пр-ва в долгоср периоде.

В

долгоср.периоде

все изд-ки становятся перем в связи с

периодически происходящими изм-ниями

в усл-ях пр-ва.

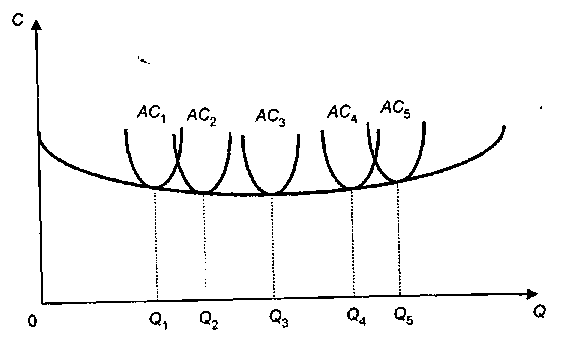

Особ-тью кривой ср изд-к в долгоср.периоде яв-ся то, что она состоит из участков краткоср.ср-х общих изд-к, соотв-щих min затратам для пр-ва кажд объема выпуска.

В общем случае долгосрочная кривая сред издержек – это огибающая линия мн-ва краткосрочных ср издержек.

Долгосрочная кривая предель издержек строится аналогично.

LMC = LAC (min)

Если LMC < LAC, то LAC↓

Если LMC > LAC, то LAC↑

Ф орма

долгоср кривой ср издержек (LAC) хар-ет

эффект

масштаба в пр-ве.

Положит эффект масштаба соотв-ет

убывающей части LAС, неизменный эффект

соотв-ет горизонтальной части, а убывающей

отдаче соотв-ет возрастающий участок.

орма

долгоср кривой ср издержек (LAC) хар-ет

эффект

масштаба в пр-ве.

Положит эффект масштаба соотв-ет

убывающей части LAС, неизменный эффект

соотв-ет горизонтальной части, а убывающей

отдаче соотв-ет возрастающий участок.

Min-но эфф масштаб пр-ва – это объем пр-ва, при кот заканч-ся стадия полжит эффекта и нач-ся стадия постоянной отдачи. Этот объем опред-ет и min-но эфф размер п/п.

Взаимосвязь краткоср и долгоср издержек.

Функция издержек в краткоср и долгоср периодах хар-ет min издержки, необх для пр-ва различ объемов продукции.

Д ля

кажд дан объема краткоср и долгоср

min-мы

издержек не всегда одинаковы. Совпадение

достигается только при единств значении

выпуска.

ля

кажд дан объема краткоср и долгоср

min-мы

издержек не всегда одинаковы. Совпадение

достигается только при единств значении

выпуска.

К – постоянный фактор

L – переменный фактор