4. Отделение управления от собственности.

В XX в. на акционерных предприятиях управление производством обособилось от собственности. Владельцы капитала в своем подавляющем большинстве перестают непосредственно влиять на процесс принятия хозяйственных решений. Этот процесс становится делом менеджеров — профессионально подготовленных специалистов по управлению, нанимаемых на руководящие должности фирм.

Методы экономических исследований.

Анализ - это расчленение целостного предмета на составляющие части (стороны, признаки, св-ва или отношения) с целью их всестороннего изучения. Детальное, всестороннее изучение, рассмотрение какого-л. факта, явления, события.

Синтез – Метод научного исследования явлений действительности в их единстве и целостности, во взаимодействии их частей. Обобщение, сведение в единое целое. Сначала ум человеческий дробит предмет, рассматривает, так сказать— вот анализ; потом складывает их и получает полное познание, общее начало, объемлющее части, — вот синтез.

Индукция-Логическое умозаключение от частного к общему, от единичного наблюдения к обобщению, от фактов к некоторой гипотезе. Дедукция-Логическое умозаключение, переход от общих положений, законов и т.п. к частному, конкретному выводу.

Механизм максимизации прибыли

Доход представляет собой сумму поступлений фирмы от продажи товаров или услуг в

течение данного периода времени. Обычно различают валовой (общий), средний и предельный доходы.

Валовой доход – это сумма доходов, полученная от продажи определенного количества продукции (определяется путем умножения количества произведенной продукции на

его цену).

Средний доход – это доход, приходящийся на единицу реализованной продукции (определяется путем деления валового дохода на количество проданных товаров). Предельный доход представляет собой приращение валового дохода за счет реализации предельной единицы товара.

С количественной точки зрения прибыль – это разница между валовыми доходами от продажи товаров и валовыми издержками производства. Обычно экономисты различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль – это разница между валовыми доходами фирмы и внешними издержками (т. е. выплатами за сырье, материалы, оборудование, приобретаемые у

поставщиков, не входящих в состав фирмы).

Экономическая прибыль – это общая выручка за вычетом всех внешних и внутренних издержек (последние включают нормальную прибыль предпринимателя). Экономическая прибыль может быть как положительной, так и отрицательной (потери), а также и нулевой.

Нормальная прибыль – это часть предпринимательского дохода; минимальная плата

(доход), которая должна вознаграждать предпринимательские способности, чтобы стимулировать предпринимателя к деятельности в определенной сфере производства; составная часть вмененных издержек.

Важным источником дохода для фирмы является учредительская прибыль - это разница между суммой, полученной от продажи акций по открытой подписке, и помещенным в предприятие реальным капиталом.

Конкуренция обеспечивает максимизацию прибыли и расширение масштабов производства. Конкуренция выступает в качестве формы взаимодействия рыночных субъектов и механизма регулирования пропорций общественного воспроизводства

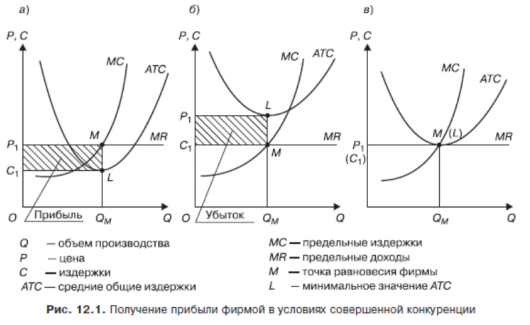

Получение прибыли фирмой в условиях совершенной конкуренции.

Возможны три случая. Если цена Р1 выше средних валовых издержек АТС, то фирма

получит прибыль (заштрихованный прямоугольник C1P1ML), показанную на рис. 12.1а.

Если цена Р1 ниже средних издержек АТС, то фирма терпит убыток (заштрихованный

прямоугольник С1P1LM), что показано на рис. 12.1б.

Если цена Р1 совпадает со средними и предельными издержками, то экономическая

прибыль фирмы будет равна нулю (рис. 12.1в).