48 Витрати на операційну діяльність підприємств туристичного бізнесу за економічними елементами

Витрати на операційну діяльність підприємств туристичного бізнесу групуються також за економічними елементами, які визначаються Положенням бухгалтерського обліку 16 "Витрати" як сукупність економічно однорідних витрат.

За цією ознакою виділяється п'ять елементів (рис. 10.2).

До матеріальних витрат підприємств туристичного бізнесу відноситься вартість куплених туристичних послуг та інших комплектуючих турпродукт виробів (товарів), палива й енергії, запасних частин і будматеріалів.

До складу елемента "Витрати на оплату праці" включається заробітна, плата за тарифними ставками та окладами, премії і заохочення, компенсаційні виплати, оплата відпусток та інші витрати на оплату праці.

До елемента "Відрахування на соціальні заходи" відносяться: відрахування на пенсійне забезпечення, а також внески до Фонду обов'язкового державного соціального страхування на випадок безробіття, Фонду соціального страхування від нещасних випадків на виробництві і професійних захворювань і до Фонду соціального страхування при тимчасовій втраті працездатності.

Елемент "Амортизація" являє собою суму нарахованої амортизації основних фондів, нематеріальних активів та інших необоротних матеріальних активів.

До складу елемента "Інші операційні витрати" включаються витрати на відрядження, на послуги зв'язку, на виплату матеріальної допомоги, витрати на оплату розрахунково-касового й іншого банківського обслуговування тощо.

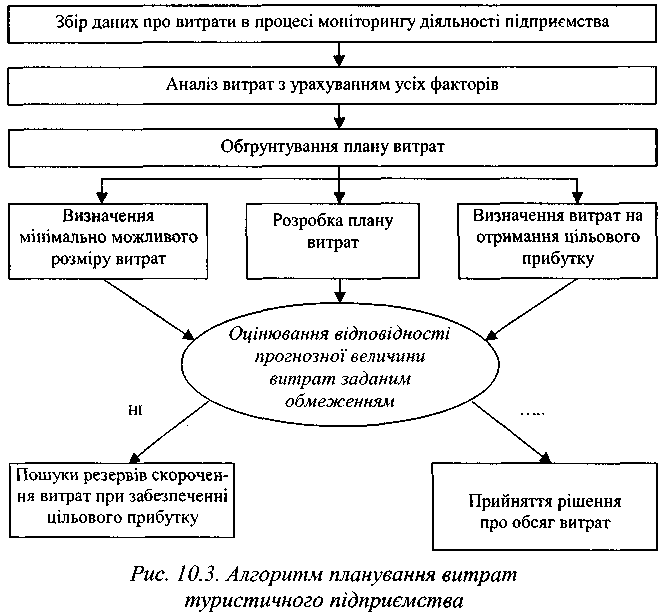

49 Планування витрат туристичних підприємств

50 Сутність прибутку в туристичному бізнесі

Прибуток - одна з найвідоміших з давніх часів категорій господарської діяльності - одержав у нашій країні новий поштовх до формування та використання у зв'язку з переходом до ринкової економіки. Слід зазначити: протягом ряду сторіч не змовкають суперечки стосовно її сутності та форм вираження. Прибуток є метою і результатом економічної діяльності підприємницьких структур як фізичних, так і юридичних осіб, що виступають суб'єктами ринкових відносин. Перехід України до ринкової економіки підсилює багатоаспектність прибутку. Прибутку належить провідна роль у господарському механізмі функціонування країни і в забезпеченні стійкого розвитку підприємств.

Розрізняють два підходи до визначення прибутку. В бухгалтерському розумінні прибуток - це різниця між доходами і бухгалтерськими витратами підприємства. По-іншому бухгалтерські витрати називаються явними. Економічні витрати включають витрати, пов'язані з використанням усіх факторів господарської діяльності, незалежно від того, чи купуються вони на ринку, чи є власністю підприємця.

Витрати підприємства, пов'язані з використанням власних ресурсів, зазвичай називають упущеною вигодою або внутрішніми неявними витратами. Упущена вигода прирівнюється до витрат. Тому економічні витрати перевищують бухгалтерські на суму упущеної вигоди, а економічний прибуток, навпаки, менший бухгалтерського на ту ж суму упущеної вигоди. Прибуток забезпечує умови розширеного відтворення і тому виступає критерієм ефективності підприємницької діяльності. Для оцінки прибутку як фінансового результату діяльності доход зіставляється з витратами. Результатом цього є різниця з позитивним або негативним значенням. Позитивне значення - це прибуток, а негативне - збиток. Отже, прибуток є частиною доходу, що залишається підприємству після відшкодування витрат і сплати податків та обов'язкових зборів.