36. Джерела отримання доходу відповідно до видів діяльності.

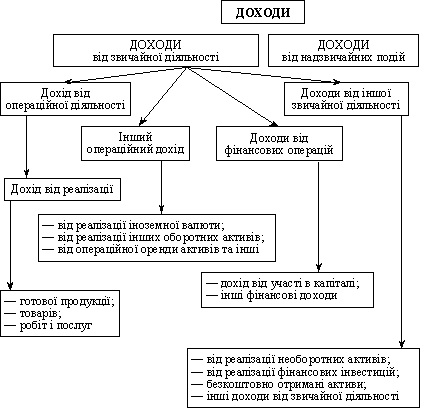

Облік доходів за видами діяльності підприємства ведеться за такими групами: - доходи від звичайної діяльності підприємства; - доходи від незвичайної діяльності підприємства Доходи від звичайної діяльності підприємства складаються з: - доходів від операційної діяльності; - доходів від інвестиційної діяльності; - доходів від фінансової діяльності; - доходів від іншої діяльності. Визнані в бухгалтерському обліку доходи класифікуються за такою схемою:

Рис. 10.2. Класифікація доходів підприємства

37. Джерела отримання доходу від операційної діяльності.

Доходи від операційної діяльності – це доходи (виручка) від реалізації продукції та інші операційні доходи. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) – це загальний дохід, виручка від реалізації продукції без врахування наданих знижок, повернення проданих товарів та непрямих податків.

Інші операційні доходи включають всі доходи від операційної діяльності, крім доходу від реалізації продукції. До них, зокрема, відносять: доходи від реалізації іноземної валюти; доходи від продажу оборотних активів (крім фінансових інвестицій); доходи, одержані від операційної оренди активів; доходи від операційної курсової різниці за операціями в іноземній валюті; суми одержаних штрафів, пені, неустойок та інших санкцій за порушення господарських договорів; доходи від списання кредиторської заборгованості; відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); суми одержаних грантів та субсидій; інші доходи.

Рис. 2.6. Формування доходів підприємства

38. Джерела отримання доходу від фінансової діяльності.

Фінансовими доходами є доходи, отримані в процесі проведення інвестиційної та фінансової діяльності. Це, зокрема, доходи від участі в капіталі та інші фінансові доходи. Дохід від участі в капіталі відображає доходи, одержані від інвестицій в асоційовані, дочірні або спільні підприємства. Вони передбачають зростання частки інвестора в чистих активах об'єкта інвестування (внаслідок одержання асоційованим, дочірнім та спільним підприємством прибутків або зростання їх власного капіталу). До інших фінансових доходів належать доходи, що виникають у процесі фінансової діяльності підприємства.

Доходи від фінансової діяльності:

— доходи від участі в капіталі;

— дивіденди одержані;

— відсотки одержані;

— інші доходи від фінансових операцій.

Доходи від участі в капіталі — це доходи від фінансових інвестицій, які облікову-ються за методом участі в капіталі.

Метод участі в капіталі — це метод обліку інвестицій, згідно з яким балансова вартість інвестицій відповідно збільшується або зменшується на суму збільшення або зменшення частки інвестора у власному капіталі об’єкта інвестування.

Доходи від участі в капіталі обліковуються на рахунку 72 «Доходи від участі в ка-піталі». Рахунок призначено для узагальнення інформації про доходи від інвестицій, які здійснені в асоційовані, дочірні чи спільні підприємства і облік яких ведеться за методом участі в капіталі. За кредитом відображається збільшення (отримання) дохо-ду, за дебетом — списання в порядку закриття на рахунок 79 «Фінансові результати».

Рахунок 72 «Доходи від участі в капіталі» має такі субрахунки:

721 «Дохід від інвестицій в асоційовані підприємства»;

722 «Дохід від спільної діяльності»;

723 «Дохід від інвестицій у дочірні підприємства».

На субрахунку 721» Дохід від інвестицій в асоційовані підприємства» узагальню-ється інформація про доходи, що пов’язані зі збільшенням частки інвестора в чистих активах об’єкта інвестування внаслідок отримання асоційованими підприємствами прибутків.

На субрахунку 722 «Дохід від спільної діяльності» узагальнюється інформація про доходи, що пов’язані зі збільшенням частки інвестора в чистих активах об’єкта інвестування внаслідок отримання спільними підприємствами прибутків.

На субрахунку 723 «Дохід від інвестицій у дочірні підприємства» узагальнюється інформація про доходи, що пов’язані зі збільшенням частки інвестора в чистих акти-вах об’єкта інвестування внаслідок отримання дочірніми підприємствами прибутків.

Для узагальнення інформації про доходи, які отримані в процесі фінансової ді-яльності, використовується рахунок 73 «Інші фінансові доходи». Рахунок призна-чено для обліку доходів, що виникають в процесі фінансової діяльності підприєм-ства, зокрема дивідендів, відсотків та інших доходів від фінансової діяльності, які не враховуються на рахунку 72 «Доходи від участі в капіталі». За кредитом рахунка відображається визнана сума доходу, за дебетом — списання кредитового обороту на рахунок 79 «Фінансові результати».