Ликвидность денежной системы

Денежная ликвидность — это способность денег в любой момент быть использованными для приобретения товаров, услуг и т.п.

Степень ликвидности различна у различных форм денег.

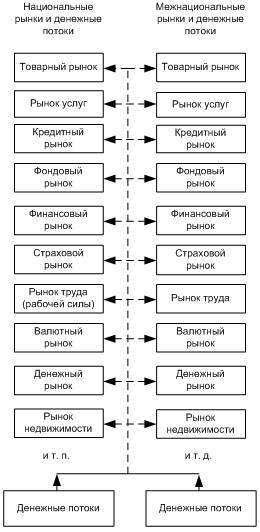

Несмотря на различную степень ликвидности все формы денег образуют некое единство, посредством которого осуществляются и формируются все хозяйственные связи. В условиях рыночной экономики все экономические отношения выступают в денежной форме, т. е. как разнонаправленные денежные потоки, которые можно представить следующим образом (рис. 11):

Рис. 11. Современная рыночная экономика и денежные потоки

Денежный поток

Денежный поток — это сумма хозяйственных благ или денежных обязательств, перемещающихся от одного хозяйствующего субъекта к другому (продукция, кредиты, возврат долгов …).

Основные характеристики денежного потока: сумма, направление, время.

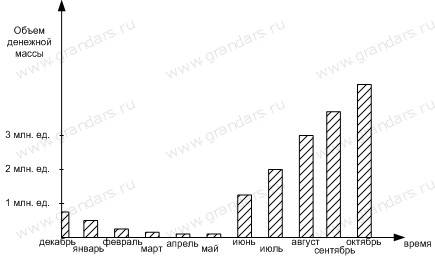

Помимо направления и суммы важной характеристикой денежного потока служит время. Поток может определяться за год, за месяц, за неделю и т. д. Чем длиннее временной интервал, тем больше величина потока. Для того чтобы денежные потоки непрерывно функционировали, они нуждаются в определенном запасе денег. Например, денежный поток, обслуживающий сельхозпродукцию (растениеводство), выглядит следующим образом (рис. 12):

Рис. 12. Распределение денежных потоков по месяцам в растениеводстве

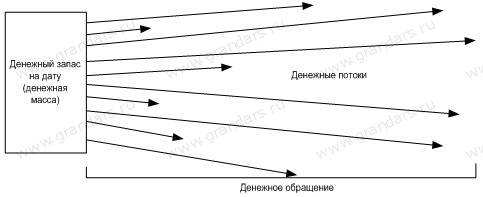

Каждый субъект хозяйственной жизни и каждый потребитель должны постоянно иметь в распоряжении какую-либо сумму денег и эти деньги в совокупности образуют денежный запас. В отличие от денежного потока, денежный запас определяется не в рамках временного интервала, а на конкретную дату, в данный момент. Обычно денежный запас определяется на начало месяца или на начало года. Его можно определить и на 12 часов установленного дня (рис. 13).

Рис. 13. Графическое изображение денежного запаса на определенное время и дату

. Денежная система и ее элементы.

59. Правовое регулирование наличных и безналичных расчетов в рф.

1. Наличные и безналичные расчеты

Платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов. В качестве законного платежного средства на всей территории России выступает рубль, обязательный к приему по нарицательной стоимости. Использование в качестве платежного средства иностранной валюты допускается только в случаях, порядке и на условиях, определенных законом или в установленном им порядке (ст. 140 ГК).

Если дело касается расчетов между гражданами, не связанных с осуществлением ими предпринимательской деятельности, то в отношении них в ГК отсутствуют какие-либо ограничения. Такие расчеты могут осуществляться как в безналичном порядке, так и наличными деньгами без ограничения суммы. Расчеты между юридическими лицами или с участием граждан, которые связаны с осуществлением ими предпринимательской деятельности, должны производиться в безналичном порядке. Что касается расчетов наличными деньгами, то они могут иметь место только в тех случаях, если иное не установлено законом (ст. 861 ГК).

Законом РФ «О денежной системе Российской Федерации» (ст. 13) было установлено, что расчеты между юридическими лицами, а также физическими лицами по платежам, сумма которых превышает размеры, установленные Правительством России, осуществляются только в безналичном порядке. К примеру, в соответствии в постановлением Правительства РФ от 17 ноября 1994 г. предельный размер расчетов наличными деньгами в Российской Федерации между юридическими лицами был определен на уровне 2 млн руб. по одному платежу1.

2. Особенности безналичных расчетов

Как правило, безналичные расчеты должны осуществляться через банк и иные кредитные организации (далее – банки), в которых открыты соответствующие счета организаций и предприни-

1СЗ РФ. 1994. № 31. Ст. 3276.

мателей, принимающих участие в расчетах. Однако законом может быть предусмотрен другой порядок расчетов. Использование иной конструкции осуществления расчетов может быть также обусловлено избранной контрагентами формой расчетов (например, расчет векселем). v

Закон не содержит исчерпывающего перечня форм безналичных расчетов, которые могут быть использованы участниками имущественного оборота, а ограничивается регулированием основных из них: расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо. Стороны по договору вправе избрать любую из существующих форм расчетов. При этом их выбор ограничен формами расчетов, предусмотренных законом и установленными в соответствии с ним банковскими правилами, а также иными формами расчетов, которые имеют место в соответствии с применяемыми в банковской практике обычаями делового оборота (ст. 862 ГК).

Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной денежной суммы его счета (расчетного, текущего, бюджетного, ссудного) на счет другого предприятия-получателя средств в том же или другом одногородном или иногородном учреждении банка.

Возможности применения в расчетах платежных поручений многообразны. С их помощью осуществляются расчеты в хозяйстве как по товарным, так и по нетоварным операциям. При этом все нетоварные платежи совершаются исключительно платежными поручениями.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи.

Банками могут открываться следующие виды аккредитивов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Инкассо — банковская расчётная операция, посредством которой банк-экспортер по инкассовому поручению своего клиента получает на основании расчётных документов причитающиеся клиенту денежные средства от плательщика за отгруженные в адрес плательщика товарно-материальные ценности и оказанные услуги и зачисляет эти средства на счёт клиента в банке.