6.2. Анализ и контроль дебиторской задолженности

В управление задолженностями задействованы следующие функции:

• оценка покупателя (поставщика) с точки зрения способности выполнения временных и количественных условий договоров,

• мониторинг счетов,

• работа по просроченной задолженности,

• анализ и контроль зачетных схем.

Мониторинг счетов — задача управленческого учета. Информация, предоставляемая системой управленческого учета, включает в себя:

• анализ дебиторской задолженности по срокам возникновения, составление реестра старения счетов;

• расчет среднего срока оборачиваемости задолженности;

• анализ поступлений в процентах от выручки (платежей в процентах от себестоимости), от суммы текущей и просроченной задолженности;

• анализ поступлений (платежей) по видам расчетов;

• определение суммы безнадежных долгов на основании накопленной статистики и экспертных данных.

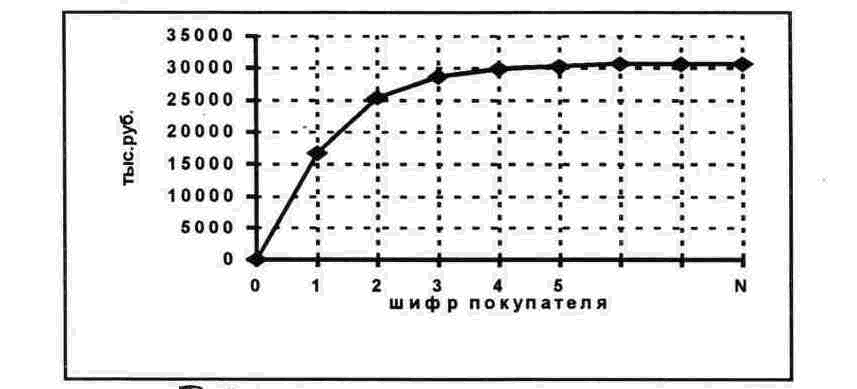

Для анализа задолженности возможно применение АВС-анализа (анализа по Парето). Использование данного метода позволяет применять различные методики и графики анализа для различных категорий задолженности. Анализ по Парето позволяет установить приоритеты в деятельности на основании четко определенных критериев.

Схема АВС-анализа дебиторской задолженности

1. Составить перечень остатков задолженности в порядке убывания (от самого большого до самого маленького).

2. Присвоить каждому покупателю шифр-номер.

3. Разбить покупателей на три группы-категории по объему задолженности (А - 70-75%, В - 15-20%, С -10-15% от суммы задолженности).

Начертить график задолженности нарастающим итогом начиная с самой большой суммы (рис.3.1).

Рис. 3.1. Распределение дебиторов по категориям по методу АВС-анализа

Рассматривая деление на категории как главный критерий в управлении дебиторской задолженности, важно отметить следующие эффекты :

• уменьшение числа безнадежных долгов: безнадежный долг категории А может оказаться катастрофой; безнадежный долг категории С хотя и нежелателен, но вряд ли будет иметь такие же последствия для финансовой устойчивости предприятия,

• рост ликвидности: усилия, направленные на погашение долгов категории С, могут увенчаться солидным уменьшением среднего срока задолженности, но слабо отразиться на ликвидности; небольшое увеличение среднего срока задолженности категории А приведет к серьезному ухудшению ликвидности,

• увеличение прибыли: усилия, нацеленные на погашение долгов категории С, слабо отразятся на прибыли.

7. Дополнения и методические указания

7.1. Коммерческий (торговый) кредит

Торговый кредит — средства, подлежащие оплате поставщикам и подрядчикам. День оплаты может быть намного позже дня фактического получения товара или оказания услуги. В связи с этим в деловой практике принято предоставлять скидки при срочной оплате.

Например, компания А продает товар на условиях "2/10, чистые 30". Это значит, что при оплате в течение 10 дней покупатель получит скидку 2%, иначе стоимость должна быть оплачена в течение 30 дней.

Пусть компания Б покупает у А продукции ежегодно на 12 млн. руб.

С учетом 2% скидки ежедневные покупки составят:

11 760 / 360 = 32,7 тыс. руб.

Если Б пользуется скидкой (укладывается в 10 дней), ее кредиторская задолженность составит в среднем:

10 · 32,7 = 327 тыс. руб.

Это и есть кредит от поставщика.

Если Б оплачивает счета через 30 дней, то кредиторская задолженность составит:

30 · 32,7 = 981 тыс. руб.

Получается, что Б получит дополнительный кредит в размере:

981 - 327 = 654 тыс. руб.

Однако будет потеряно право на сидку в размере 240 тыс. руб. Т. е. можно определить стоимость дополнительного кредита:

240/654 · 100% = 36,7 %

Если компания Б не имеет возможности для займов по ставке ниже 36,7%, ей не следует отказываться от скидки.

Мы видим, что коммерческий кредит может оказаться очень "дорогой" формой краткосрочного финансирования, когда скидка предоставлена, но не использована.

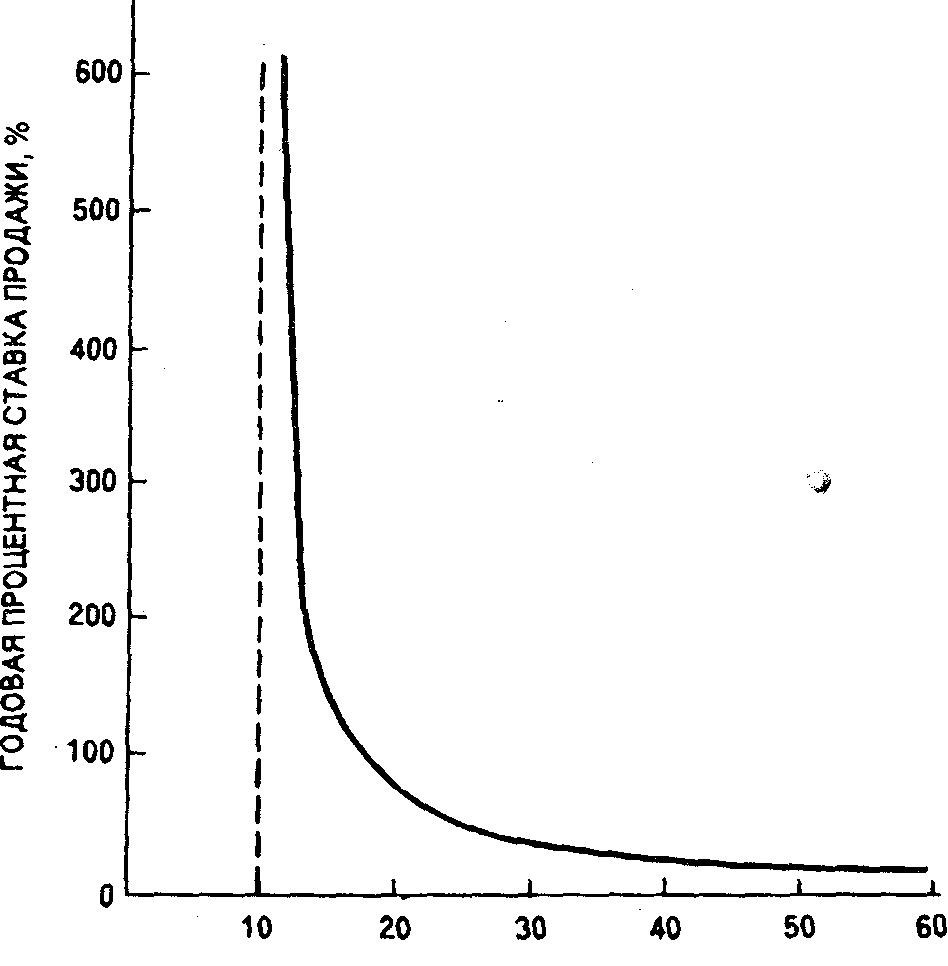

Стоимость коммерческого кредита уменьшается по мере того, как увеличивается срок кредита по сравнению со сроком действия скидки. Если бы в нашем примере условие было "2/10, чистые 60", годовой процент составил бы: (2/98) · (360/50)= 14,7%.

Связь между годовым процентом стоимости коммерческого кредита и количеством дней действия скидки показана на рис. 1.1.

Дни от даты выставления счета

Рис.1.1. Годовая процентная ставка по сумме кредиторской задолженности при условии "2 к 10"

Предположим, условия скидки — 2/10. Мы видим, что стоимость кредита уменьшается по мере увеличения его срока. Таким образом, если фирма не использует скидку, стоимость коммерческого кредита уменьшается с увеличением длительности периода, на который фирма может отсрочить платеж.

Приведем формулу для расчета приблизительных процентных издержек отказа от использования скидок в пересчете на год:

![]() (1.1)

(1.1)

Для нашего примера:

![]()

Фактически годовая процентная ставка еще выше. При условиях "2/10 чистые 30" компания в течение года 18 раз будет иметь платный кредит, выплачивая по нему проценты. Фактическая ежегодная стоимость кредита составит:

![]()

Итак, коммерческий кредит в 327 тыс. руб. за 10 дней является бесплатным, а остальные 654 тыс. руб. стоят 36,7%. Руководство фирмы всегда должно использовать бесплатную составляющую, а платную - с учетом стоимости альтернативных источников займа.

Как один из источников краткосрочного финансирования выступают "начисления" — еще не выплаченная задолженность, начисленная по заработной плате, налогам, процентам и дивидендам.

Счета начислений представляют собой источник спонтанного финансирования даже в большей степени, чем счета кредиторов. Наиболее распространенные счета начислений — это счета заработной платы и налогов. Расходы по этим счетам начисляются, но сразу не оплачиваются.

Таким образом, начисления представляют собой "бесплатное" финансирование. Оказание услуг оплачивается, но работники не получают заработную плату и не ожидают этого до тех пор, пока не закончится период, за который производится оплата. Длительность этого периода определяет руководство компании, хотя на нее могут влиять и профсоюзы, а также конкуренция нанимателей на рынке труда.

Начисленная заработная плата частично контролируется компанией, поскольку она может изменять частоту выплаты зарплаты и, таким образом, влиять на объем финансирования. Если временной интервал между последним рабочим днем периода, за который выплачивается заработная плата и днем выплаты остается постоянным, то чем менее часты дни выплаты, тем больше объем финансирования. Предположим, недельный объем фонда заработной платы составляет 400 000 руб., а средняя сумма начислений 200 000 руб. Если бы компания могла увеличить свой платежный период с одной недели до двух, сумма выплат в конце периода составила бы 800 000 руб. Средняя сумма начисленной заработной платы была бы 400 000 руб. (800 000 руб. разделить на 2). Следовательно, компания увеличивает объем своего беспроцентного финансирования на 200 000 руб.