Паритет процентных ставок (interest rate parity) является аналогом паритета покупательной способности (или даже скорее закона одной цены), примененного к финансовым активам. Финансовые активы являются одним из тех немногих товаров, для которых закон одной цены, без сомнения, выполняется. Это достигается с помощью многочисленных спекулянтов на финансовых рынках, ищущих любые возможности реализовать арбитражные операции.

Итак, в чем же заключается паритет процентных ставок. Инвестор, принимая решения о вложении своих средств, сравнивает доходности разных инвестиционных альтернатив. Он может вложить деньги в национальные облигации, приносящие доход, соответствующий номинальной ставке процента i. С другой стороны, он может вложить средства в иностранные облигации, приносящие процент i*. Однако для этого ему сначала нужно перевести национальную валюту в иностранную, чтобы купить облигации, а затем, перевести полученный доход назад в национальную валюту. Инвестор будет вкладывать в те бумаги, которые приносят наибольший доход в национальной валюте. Равновесие (безарбитражность) на финансовом рынке гарантирует равенство доходности по активам с одинаковой рискованностью (мы будем предполагать, что и национальные, и иностранные облигации являются безрисковыми). В результате, мы получаем некоторый баланс между национальной и иностранной номинальными процентными ставками:

![]() Ю

Ю ![]() .

(8.5)

.

(8.5)

Выражение (8.5) называется паритетом процентных ставок. Таким образом, национальная номинальная процентная ставка равняется сумме иностранной номинальной процентной ставке и темпа обесценения национальной валюты.

Важно отметить, что основным условием для выполнения паритета процентных ставок является наличие мобильности капитала между странами. При ограничении мобильности капитала инвесторы не имеют возможности вкладывать свои средства в активы за рубежом. Поэтому паритет процентных ставок в условиях ограничения мобильности капитала может не выполняться.

Теория паритета процентных ставок гласит: если у двух валют разные процентные ставки, то эта разница будет отражена в премии/дисконте форвардных валютных курсов с целью предотвратить безрисковый арбитраж. Если ставки США равны 3%, а Японии — 1%, то американский доллар должен обесцениться по отношению к японской иене на 2%. Этот будущий обменный курс отражается в форвардных курсах сегодня. В нашем примере форвардный курс доллара устанавливается с дисконтом, поскольку на доллар покупают меньше японских иен по форвардному курсу, чем по слот-курсу. Тогда иена торгуется с премией. В последние годы паритет процентных ставок практически не работал. Курсы валют с более высокой ставкой часто растут, поскольку центральные банки пытаются замедлить резкий рост экономики с помощью высоких процентных ставок и не предпринимают мер против безрискового арбитража.

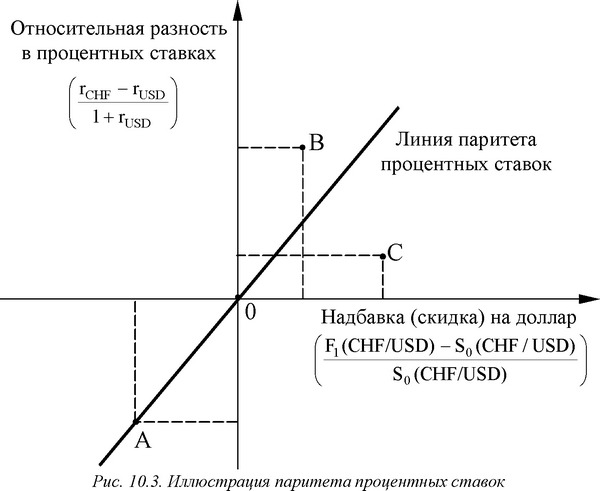

Графическая иллюстрация паритета процентных ставок представлена на рис. 10.3.

Линия паритета процентных ставок объединяет точки, где срочный курс обмена находится в равновесии с разностью в процентных ставках (точка А, например). Точка В определяет ситуацию, когда вознаграждение недостаточно для компенсаций разницы в процентных ставках между швейцарским франком и американским долларом. В этом случае капитал будет перемещаться из США в Швейцарию. Точка С означает ситуацию, когда разница в процентных ставках достаточно мала при значительной величине надбавки на доллар. Денежные средства в этом случае будут направляться из Швейцарии в США.

86.Цикличность экономического развития. Виды циклов

.Цикличность экономического развития — это непрерывные колебания рыночной экономики, когда рост производства сменяется спадом, повышение деловой активности — понижением. Цикличность характеризуется периодическими взлетами и падениями рыночной конъюнктуры. Периоды повышения экономической активности характеризуются преимущественно экстенсивным развитием, а периоды понижения экономической активности — началом преимущественно интенсивного развития. Следовательно, цикл является постоянной динамической характеристикой рыночной экономики, без 'него нет развития экономики. Экономический цикл — это форма движения и развития рыночной экономики.

Современной общественной науке известно более 1380 типов цикличности, но в экономике используют преимущественно четыре типа цикличности:

Циклы Китчина. Продолжительность от 2-х до 4-х лет. Главные особенности: величина запасов- колебания ВНП, инфляции, занятости, коммерческие циклы.

Циклы Жунглара. Длина цикла 7-12 лет, главные особенности- инвестиционный цикл- колебания ВНП, инфляции занятости.

Циклы Кузнеца. Продолжительность 16-25 лет, главные особенности- доход- иммиграция- жилищное строительство -совокупный спрос-доход.

Циклы Кондратьева. Продолжительность цикла 40-60 лет, главные особенности – технический прогресс, структурные изменения.

(К настоящему времени экономическая наука различает несколько типов циклов. Самые элементарные из них — годовые, которые связаны с сезонными колебаниями под воздействием изменения природно-климатических условий и фактора времени.

Краткосрочные циклы, длительность которых по оценкам составляет 40 мес., т.е. немногим более 3 лет, обусловлены якобы колебаниями мировых запасов золота. Этот вывод был сделан применительно к условиям господства золотого стандарта.

Среднесрочные, или промышленные циклы, как показала более чем 150-летняя мировая практика, могут иметь продолжительность в рамках 7—12 лет, хотя классический их тип охватывает примерно 10-летний период. Данный тип циклического развития является дальнейшим объектом нашего анализа. Он сопряжен с многофакторной моделью нарушения и восстановления экономического равновесия, пропорциональности и сбалансированности народного хозяйства.

Строительные циклы охватывают 15—20-летний период и определяются продолжительностью обновления основного капитала. В связи с этим можно сказать, что данные циклы имеют тенденцию к сокращению под воздействием факторов НТП, вызывающих моральный износ оборудования и проведение политики ускоренной амортизации.

Большие циклы имеют продолжительность примерно 50—60 лет; они вызываются главным образом динамикой НТП, на чем более подробно остановимся ниже.)