Сравнительная характеристика венчурного и бизнес - ангельского финансирования. Особенности бизнес-ангельского инвестирования

ИВИ является физическим лицом;

ИВИ инвестирует личные средства;

у ИВИ преобладает предоставление достартового и стартового финансирования;

ИВИ движут коммерческие и некоммерческие мотивы;

ИВИ предпочитает высокотехнологичные проекты;

ИВИ предоставляет инвестиции в объеме 10.000-3 млн. долл. США;

подавляющее большинство (90%) зарубежных ИВИ приобретает доли в компании ниже 50%;

для ИВИ характерны высокая скорость, невысокая стоимость проведения экспертизы проекта;

у зарубежных ИВИ значительная часть осуществленных инвестиций (25-54% случаев) теряется, однако доходность выживших проектов (ВНД) в среднем выше (ВНД свыше 50% - в 20% случаев)

Особенности инвестирования венчурными фондами.

СХОДСТВА

инвесторы малых инновационных компаний, не котируемых на фондовом рынке;

сущность и методы инвестирования (прямые инвестиции);

длинные и «умные» деньги;

сособственники инновационных компаний.

РАЗЛИЧИЯ

инвестиции в разные стадии развития компании (seed, start up) последовательно друг за другом;

разные объемы вложений и риск;

разные деньги (свои, чужие);

разные управленческие подходы (самостоятельно, управляющая компания).

Стратегии выхода из венчурных инвестиций.

IPO

продажа стратегическому или финансовыми инвестору

обратный выкуп

выкуп менеджерами компании

принудительный выкуп

Стратегии выхода из венчурных инвестиций. Особенности инвестирования венчурными фондами.

инвесторы малых инновационных компаний, не котируемых на фондовом рынке;

сущность и методы инвестирования (прямые инвестиции);

длинные и «умные» деньги;

сособственники инновационных компаний.

инвестиции в разные стадии развития компании (seed, start up) последовательно друг за другом;

разные объемы вложений и риск;

разные деньги (свои, чужие);

разные управленческие подходы (самостоятельно, управляющая компания).

Стратегии выхода из венчурных инвестиций.

IPродажа стратегическому или финансовыми инвесторуO

п

обратный выкуп

выкуп менеджерами компании

принудительный выкуп

Ключевые игроки в оценке эффективности и стоимости бизнеса.

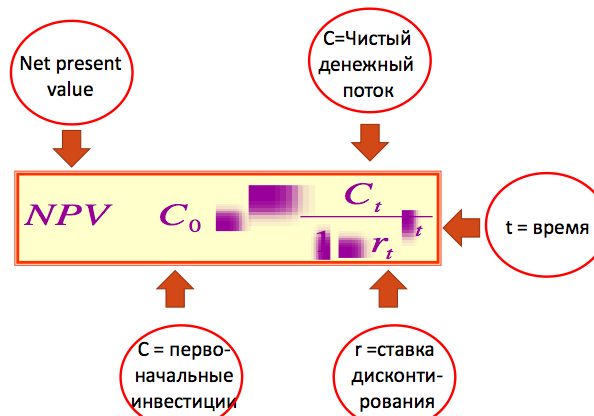

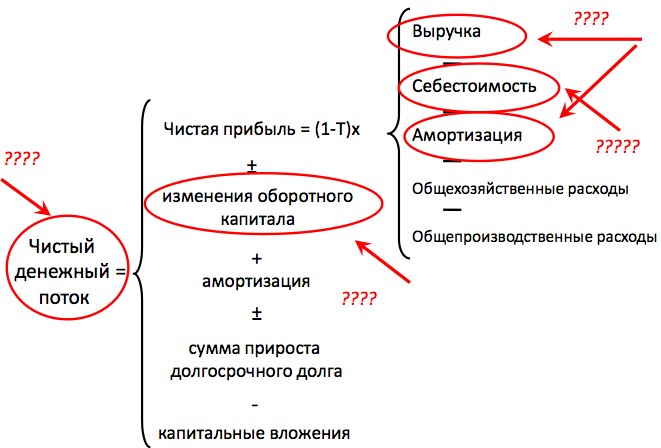

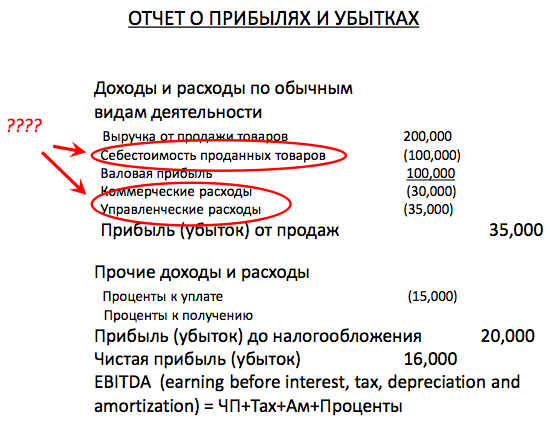

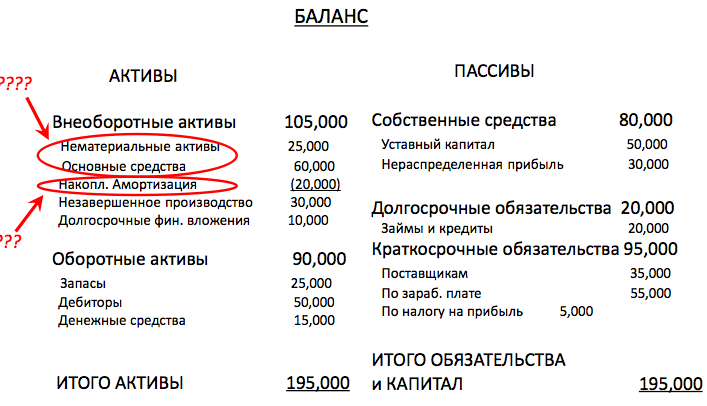

Финансовые показатели эффективности инвестиционного проекта. Проблемы их применения.

Проблемы их применения:

Основываясь на анализе бухгалтерских данных, мы в состоянии измерить эффективность компании лишь в прошлом. Прошлое же не всегда является надежным фактором, определяющим будущее. продаж.

Существует разрыв между тем, что мы хотим измерить, и тем, что мы можем измерить.

Существует избыточность процедур оценки эффективности: многие корпоративные контроллеры называют введение новых методик оценки эффективности основной причиной появления путаницы.

Нужно принять как должное, что оценка эффективности сложна по достаточно обоснованным причинам