14.4. Методика анализа финансовой отчетности

Финансовый анализ может проводится как комплексно, так и по отдельным направлениям, которые выявлены и определены на этапе постановки цели и задач. Под методикой ведения АФО понимают установление определенной логической последовательности отдельных направлений анализа и взаимосвязи между ними.

Анализ финансовых отчетов должен протекать в определенной последовательности. Прежде всего нужно получить базовую информацию (о владельцах предприятия, его руководстве, видах деятельности, о его положении в отрасли, о проводимой им учетной политике и т. п.), а также получить необходимые финансовые отчеты и примечания к ним. Далее следует обозначить глубину и направленность (содержание) анализа. Лишь теперь можно приступить к конкретному анализу отдельных отчетов, используя специальные методы обработки информации и интерпретации полученных данных. Полученная аналитическая база служит материалом для прогнозирования результатов деятельности фирмы и возможности погашения ее обязательств перед третьими лицами

Таким образом, аналитик, собрав дополнительную информацию о предприятии, оценивает бизнес-риски и приступает к «экономическому чтению» отчетности, следуя определенной логике. Исследование финансовой отчетности протекает в следующем порядке. 1. Определение целей исследования. 2. Выбор метода комплексного исследования. 3. «Погружение в ситуацию». 4. Диагностика. 5. Оценка общего состояния предприятия. 6. Обработка исходной информации. 7. Проверка качества и достоверности подготовленной информации.

Необходимым условием успешного проведения анализа является четкое определение целей исследования, грамотный выбор аналитических методов диагностики. На завершающем этапе еще раз оценивается качество и достоверность информации, на базе которой формулируются выводы и рекомендации.

По степени детализации, глубины проводимого финансового анализа различают экспресс-анализ и детализированный анализ финансовых отчетов.

Экспресс-диагностика (экспресс-анализ) представляет собой обзор небольшого количества наиболее существенных показателей с целью выявления «болевых точек» в деятельности фирмы и разработки возможных вариантов ее выхода из проблемных ситуаций. Цель экспресс-диагностики — наглядная и простая оценка финансового состояния фирмы и результативности ее деятельности. Исследование проходит подготовительный этап, предварительный анализ, детализированный анализ, заключительный период (табл. 14.8).

Таблица 14.8 достаточно четко и подробно освещает процесс экспресс-анализ финансового состояния фирмы. Добавим, что на втором этапе экспресс-анализа фактически проводится расчет базовых аналитических показателей: чистых активов, рабочего капитала.

Чистые активы (Net Assets) — показатель, равный разности между общей суммой активов и обязательствами (или активами и текущими обязательствами). Этот показатель особенно удобен при анализе долгосрочной эффективности. Рабочий капитал (Working Capital) или собственные оборотные средства, чистый оборотный капитал — это разность между текущими активами и текущими обязательствами. Величина рабочего капитала (РК) в значительной степени определяется составом и величиной оборотных средств. Его уровень тесно связан как с риском, так и с рентабельностью деятельности компании. Недостаток РК может привести к ликвидации компании. Все сказанное наглядно демонстрируют следующие формулы:

Активы - Текущие обязательства = Чистые активы; Текущие активы - Текущие обязательства = Рабочий капитал.

Этапы проведения экспресс-анализа финансового состояния предприятия

Таблица 14.8

Этап |

Шаг |

Действие |

1. Подготовительный |

1. Сбор информации 2. Проверка достоверности информации 3. Построение агрегированного баланса |

1. Подбор форм бухгалтерской отчетности за исследумый период: бухгалтерского баланса (формы № 1), форма № 2 и других форм; бухгалтерской отчетности, пояснительной записки. 2. Проверка наличия всех отчетных форм и приложений. 3. Проверка наличия на отчетных формах реквизитов, подписей и печатей. 4. Подбор аудиторского заключения. 5. Подбор данных аналитического учета. 6. Подбор публикуемых статических данных по отрасли, к которой принадлежит предприятие. 7. Подбор информации, полученной на фондовых, товарных биржах. 8. Подбор баз данных, которые собирают крупные компании. 9. Проведение интервью 1. Счетная проверка отчетности: выявление арифметических ошибок, выверка промежуточных итогов, выверка валюты баланса, сопоставление данных их разных форм отчетности, проверка взаимной увязки показателей отчетных форм и подсчет основных контрольных соотношений между ними. 2. Выявление и устранение несопоставимых данных в отчете Перевод типовых форм отчетности в аналитическую, удобную для проведения анализа форму |

2. Предварительного |

1. Выявление «больных» статей в балансе |

1. Выявление статьи «Убытки». 2. Проверка наличия просроченной дебиторской задолженности. 3. Проверка наличия просроченной кредиторской задолженности |

анализа бухгалтерской отчетности |

2. Выявление завуалированных статей 3. Оценка баланса по «Признакам хорошего баланса» 4. Расчет промежуточных показателей и их оценка |

Ознакомление с пояснительной запиской к балансу и аналитическими счетами Признаки «хорошего» баланса: рост валюты баланса; превышение темпов роста собственного капитала в сравнении с темпами роста заемного капитала; «уравновешенность» темпов роста дебиторской и кредиторской задолженностей; отсутствие «больных» статей; рост удельного веса собственного капитала в валюте баланса 1. Расчет величины чистых активов. 2. Расчет величины собственных оборотных средств (рабочего капитала). 3. Расчет коэффициента обеспеченности собственными оборотными средствами. 4. Оценка полученных результатов |

3. Детального анализа бухгалтерской отчетности |

1. Оценка имущественного положения предприятия 2. Оценка финансового состояния предприятия 3. Оценка результативности деятельности предприятия |

1. Проведение горизонтального анализа баланса. 2. Проведение вертикального анализа баланса. 3. Анализ полученных результатов (за счет каких пассивов сформировано имущество предприятия, в какие активы вкладывается большая часть средств, какие активы доминируют) 1. Анализ ликвидности. 2. Анализ финансовой устойчивости Анализ деловой активности (рентабельности и оборачиваемости) |

4. Заключительный |

1. Выводы 2. Рекомендации |

Выводы из информации, полученной на 1-ми 2-м этапах Формулировка рекомендаций анализируемому предприятияю с учетом специфики его финансово-хозяйственной деятельности |

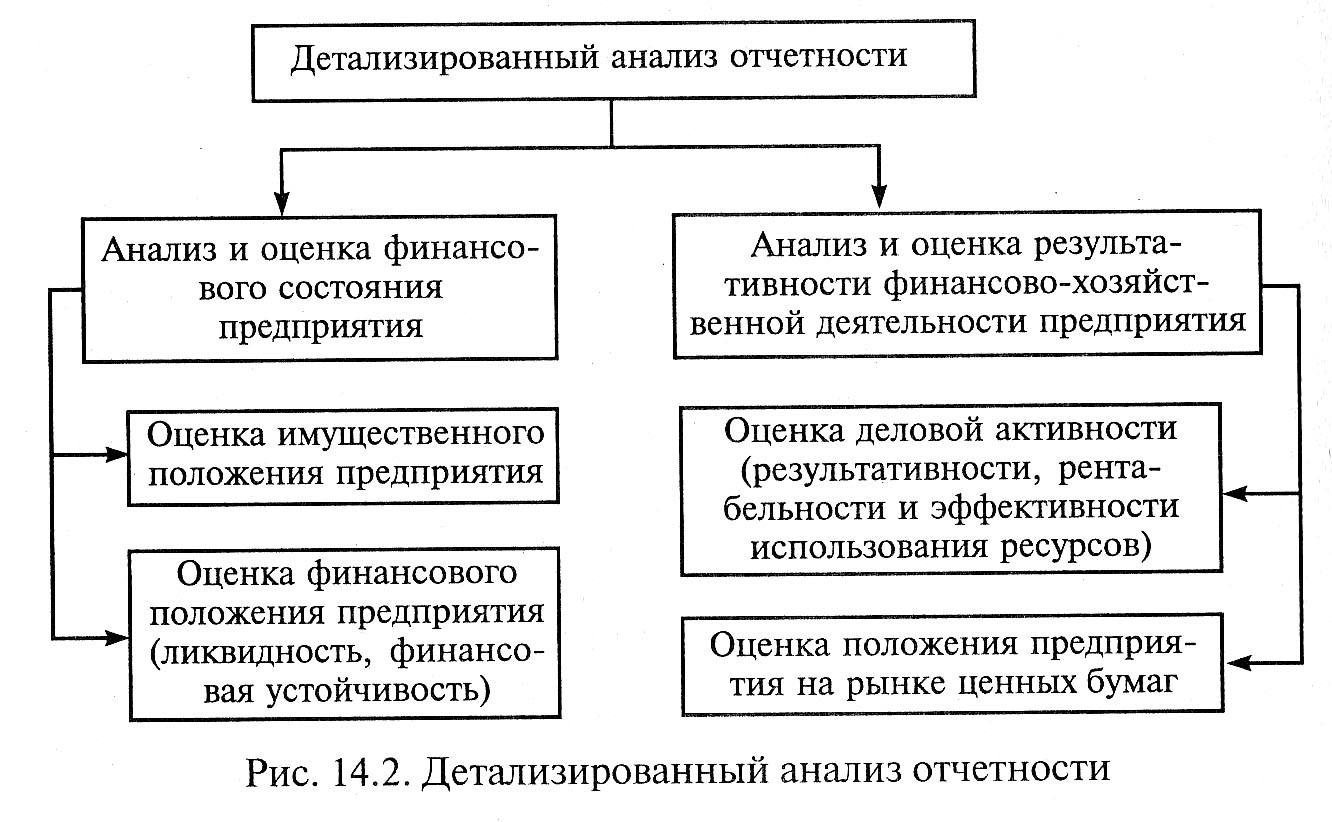

Детализированный анализ отчетности

Детализированный

анализ отчетности предполагает

исследование

по двум основным, тесно связанным

направлениям: а) анализ и оценка

финансового состояния предприятия; б)

анализ результативности

его финансово-хозяйственной деятельности.

Об этом

можно судить на основании рис. 14.2.

Детализированный

анализ отчетности предполагает

исследование

по двум основным, тесно связанным

направлениям: а) анализ и оценка

финансового состояния предприятия; б)

анализ результативности

его финансово-хозяйственной деятельности.

Об этом

можно судить на основании рис. 14.2.

Детализированная работа по анализу финансового состояния предприятия начинается с определения его имущественного потенциала в увязке с источниками формирования имущества. Затем оценивается ликвидность и финансовая устойчивость предприятия. Далее прогнозируются возможные тенденции развития (строится так называемая прогнозная отчетность).

Информационной базой такой работы является бухгалтерский баланс с дополнениями и разъяснениями к нему. Отчет о прибылях и убытках, содержащий информацию о выручке, затратах, финансовых результатах деятельности предприятия, дает возможность оценить его деловую активность с точки зрения динамики оборачиваемости ресурсов, рентабельности всех видов деятельности. При этом каждому из направлений анализа соответствует своя группа абсолютных и относительных оценочных показателей, число которых, как показывает опыт работы финансовых аналитиков, не должно превышать пяти —восьми.

Сформированная совокупность показателей должна обеспечивать измерение наиболее существенных для данного предприятия направлений и, в конечном счете, решение изначально поставленной задачи. Представление о совокупности коэффициентов, характеризующих состояние предприятия, дает табл. 14.9.

На базе рассчитанных коэффициентов проводится «экономическое чтение» отчетности. Выявляются взаимосвязи между ос

Таблица 14.9 Коэффициенты, характеризующие финансовое состояние предприятия

Ликвидность {Liquidity Ratios) |

Финансовая устойчивость (Solvency Ratios) |

Деловая активность (Activity Ratios) |

|

Рентабельность |

Оборачиваемость |

||

Текущей ликвидности; Быстрой ликвидности; Абсолютной ликвидности |

Концентрации собственного капитала; Соотношения собственных и заемных средств; Финансовой независимости; Финансовой зависимости; Финансовой устойчивости; Маневренности собственного капитала; Долгосрочного привлечения заемных средств |

Рентабельности активов; Рентабельности текущих активов; Рентабельности собственного капитала; Рентабельности основной деятельности; Рентабельности инвестиций; Рентабельности производства; Рентабельности реализованной продукции |

Общей оборачиваемости авансированного капитала; Оборачиваемости мобильных средств; Фондоотдачи; Оборачиваемости собственного капитала; Обрачиваемости денежных средств |

новными показателями, интерпретируются полученные данные. Готовятся заключения о финансовом состоянии фирмы, вырабатываются рекомендации по улучшению финансового состояния фирмы.