Глава 11

УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Изучив эту главу, вы сможете:

• уяснить основные понятия оборотного капитала и направления финансирования краткосрочных обязательств;

• рассчитать финансовый цикл и определить пути сокращения периода обращения денежных средств;

• сформулировать цель политики финансирования оборотного капитала, которой придерживается компания;

• понять суть основных видов краткосрочных обязательств; • раскрыть процесс управления денежными средствами компании;

• разобраться в понятии дебиторской задолженности и в процессах управления ею;

• понять сущность и содержание факторинга, оценить преимущества и недостатки факторингового обслуживания;

• определиться с понятием и целью управления запасами.

11.1.Эффективность оборотного капитала

Оборотный капитал - это инвестиции в краткосрочные активы, которые называют также текущими активами или оборотными средствами. В отличие от долгосрочных краткосрочные активы - это оборотные средства, которые могут быть обращены в денежные средства в течение одного года. Это значит, что от закупки сырья до получения наличных денег после продажи готовой продукции также должно пройти не более одного календарного года. К основным видам краткосрочных активов относятся денежные средства, легко реализуемые ценные бумаги, запасы (сырье, материалы, незавершенная и готовая продукция на складе) и дебиторская задолженность (задолженность клиентов фирмы, которые купили товары в кредит и должны их оплатить в установленный договором срок).

На конкретном предприятии величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и стратегии финансового менеджмента.

Оборотный капитал может быть сформирован в значительной степени за счет заемных средств. Следовательно, величина оборотного капитала еще не свидетельствует о собственных финансовых возможностях компании. Важно знать очищенную от обязательств часть оборотного капитала, которая является собственностью компании и называется чистым оборотным капиталом (ЧОК).

Чистый оборотный капитал - это разность между текущими активами и краткосрочными обязательствами. При оценке финансового состояния компании этой разнице уделяется большое внимание. Если выразить эту разницу в качестве соотношения, то получим коэффициент общей ликвидности оборотных средств

Кобщ=Текущие активы / Краткосрочные обязательства

Коэффициент общей ликвидности характеризует способность компании погасить свои краткосрочные обязательства. Однако при неблагоприятных обстоятельствах, когда потребуется в короткие сроки погасить задолженности, компания может не успеть это сделать. Одна из причин - наличие в составе текущих активов трудно реализуемых запасов, т. е. сырья, незавершенного производства и непроданной готовой продукции. Способность компании в короткие сроки погасить краткосрочные обязательства может характеризовать коэффициент срочной ликвидности текущих активов:

Ксроч =Ликвидные активы / Краткосрочные обязательства

Коэффициент срочной ликвидности показывает, в какой степени и в сколь приемлемые сроки можно погасить краткосрочные обязательства компании за счет ликвидных активов, т. е. текущих активов без учета стоимости запасов.

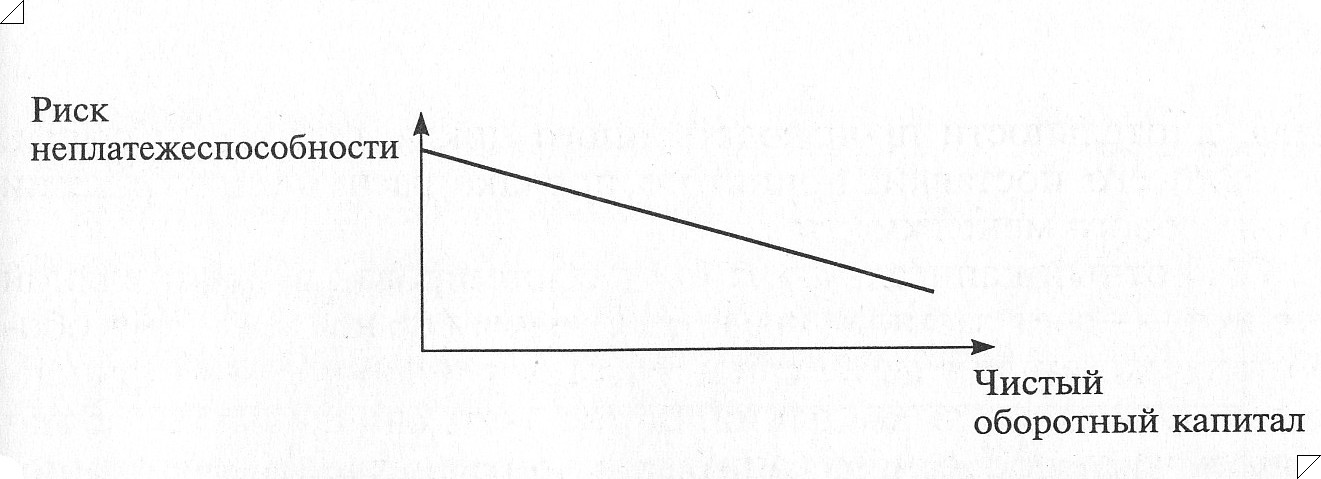

Таким образом, чем выше уровень чистого оборотного капитала, тем меньше риск потери платежеспособности компании. Зависимость риска неплатежеспособности компании от размеров чистого оборотного капитала иллюстрирует рис. 11.1.

Из рисунка видно, что финансовому менеджеру надо стремиться к наращиванию чистого оборотного капитала компании. Повышение уровня чистого оборотного капитала - гарантия финансовой-устойчивости компании. Однако надо иметь ввиду, что каждая компания имеет взаимные обязательства перед другими компаниями. Кроме того, наличие значительной доли обязательств обусловлено порядком расчетов. Например, образуется кредиторская задолженность вследствие расчетов в кредит за сырье и материалы, накапливается задолженность по заработной плате и уплате налогов из-за периодичности их выплат и т. д.

Рис. 11.1. Связь чистого оборотного капитала и риска неплатежеспособности.

Основное назначение краткосрочных обязательств - это финансирование текущих активов. Краткосрочные обязательства должны обеспечить необходимый уровень денежных средств для своевременного осуществления платежей. Они пополняют портфель легко реализуемых ценных бумаг. За их счет финансируется необходимый уровень запасов. Особое значение имеет то обстоятельство, что краткосрочные пассивы - реальный рычаг проведения эффективной кредитной политики по отношению к клиентам компании.