7.3. Стимулирование конвертации

Компания, выпуская конвертируемые облигации, предполагает, что через определенный период времени инвесторы предъявят облигации к обмену. Последние могут реализовать свое право на конвертацию в любой момент в соответствии с условиями, предусмотренными в проспекте эмиссии. Когда же лучше проводить конвертацию и чем определяется выбор компанией даты предъявления облигаций для обмена?

Рассматривая проблему выбора времени для проведения конвертации, необходимо сопоставить интересы компании и инвесторов. Они в момент выпуска конвертируемых облигаций совпадают. Компания привлекает финансовые ресурсы, а инвесторы получают добротную ценную бумагу. В результате совпадения интересов происходит сделка купли-продажи облигаций. Если бы интересы хотя бы одной из сторон не были соблюдены, компания не смогла бы разместить свои облигации.

Однако с течением времени интересы компании и интересы инвесторов расходятся. Первая заинтересована в более ранней конвертации, а вторые при устойчивом и стабильном росте курсовой стоимости акций предпочитают отложить конвертацию на более поздние сроки. Им и без того гарантирован купонный доход и

плюс к этому они получают доход от прироста стоимости акций. В свете сказанного рассмотрим источники получения дохода владельцем конвертируемой облигации. Он получает доход, состоящий из двух компонентов. Это купонный доход и прирост кур-

совой стоимости акций. Доход по конвертируемой облигации рассчитывается по формуле

(7.1)

(7.1)

где Ск — годовой доход по купону рыночная цена акции в предшествующем году; Р — рыночная цена акции в текущем году;

Кк — коэффициент конвертации.

Владелец конвертируемой облигации, помимо того что его

облигации защищены более надежно, чем вложения в акции, имеет еще и более высокий доход по сравнению с акционерами. Доход

акционера также состоит из двух частей: дивиденда и прироста курсовой стоимости акции (Pi - PiJ), т.е. доход по одной акции равен

(7-2)

(7-2)

Для дальнейшего выяснения вопроса предстоит сопоставить доход по конвертируемой облигации с доходом по акции. Поэтому необходимо показатели дохода привести к сопоставимому виду. Дело в том, что при конвертации облигация обменивается не на одну, а на несколько акций в соответствии с коэффициентом конвертации. И, сравнивая доход по одной конвертируемой облигации с доходом от акций, необходимо для сопоставления брать соответствующее число акций. Допустим, коэффициент конвертации равен десяти. Значит, для сопоставления необходимо брать доход на одну конвертируемую облигацию и доход на 10 акций.

В общем виде мы можем записать, что для сравнения следует исчислять доход по одной конвертируемой облигации и сравнивать как ДаКк. Таким образом, мы должны сравнивать показатель Дко с ДаКк. Для этого выражение (7.2) необходимо умножить на коэффициент конвертации:

![]() (7.1)

(7.1)

Сравнивая выражение с полученным выражением (7.3), можно заметить, что второе слагаемое [(Pi - Pl)KK] в обеих формулах одинаково. Следовательно, достаточно сопоставить только размер купона с величиной дивидендов.

Дивиденды доходности имели во второй половине XX в. следующие значения % :

США 4,27

Великобритания…………………………………………………………… 5,58

Германия…………………………………………………………………… 3,60

Франция……………………………………………………………………. 4,83

Япония……………………………………………………………………… 3,89

Купонная доходность по корпоративным конвертируемым облигациям составляет 7— 10 %, т.е. доходность акций и облигаций различается примерно в 2 — 3 раза. В этих условиях владелец облигации воздержится от конвертации и будет держать облигацию как можно дольше, извлекая дополнительный доход (по сравнению с акционерами).

Однако интересы владельцев облигации в данном пункте расходятся с интересами компании. Последняя вынуждена нести дополнительные расходы, связанные с выплатой фиксированного купонного дохода, который выше ставки дивиденда по акциям. К тому же если в определенный период компания может не выплачивать дивиденды по акциям, то по облигациям она вынуждена производить постоянные купонные выплаты. Поэтому компания кровно заинтересована в конвертации облигаций в акции, чтобы уменьшить стоимость обслуживания привлекаемых финансовых ресурсов. У фирмы могут быть и другие побудительные мотивы проведения конвертации облигаций: необходимость улучшения структуры капитала, сокращения купонных выплат, выпуска нового облигационного займа и т.д. Поэтому менеджеры фирмы постоянно ищут стимулы, побуждающие инвесторов конвертировать облигации в акции. Что это за стимулы?

Во-первых, фирма может установить более высокие дивиденды по обыкновенным акциям в сравнении с купонными выплатами по конвертируемым облигациям. Рост доходности

обыкновенных акций может побудить владельцев облигаций пойти на их конвертацию. Однако этот метод для компании достаточно дорог. Всем акционерам придется платить повышенные дивиденды, что может оказаться весьма обременительным. Да и не все держатели конвертируемых облигаций соблазнятся повышенными дивидендами, поскольку нет гарантий, что высокие дивиденды сохранятся долго.

Во-вторых, компания может стимулировать обмен облигаций на акции путем установления ступенчатых конвертационных цен, которые повышаются с течением времени. Данный способ стимулирует инвесторов к более ранней конвертации. В этом случае на одну облигацию они получат большее количество акций.

Например, компания выпустила конвертируемые облигации номиналом 1000 р., по которым установлены ступенчатые цены конвертации: в момент t0 цена конвертации равна 100 р., в момент tx цена равна 125 р.

При цене конвертации, равной 100 р., коэффициент конвертации составит 1000:100 = 10, а при цене 125 р. коэффициент конвертации равен 1000:125 = 8. Рассмотрим поведение двух инвесторов. Инвестор А прокон-вертировал свою облигацию в дату t0 и получил 10 акций. В момент конвертации его капитал составил 108 • 10 =1080 р. Инвестор В решил не конвертировать свои облигации, так как не уверен в том, что рост акций будет иметь в дальнейшем устойчивый характер. В дату tu когда цена акций достигла 140 р., инвестор В производит конвертацию и получает 8 акций на одну облигацию, так как цена конвертации в это время составляет 125 р. Конвертация ему безусловно выгодна, ибо рыночная цена акции выше цены конвертации. Капитал инвестора В в дату tx составит 140-8 = 1120 р., а капитал инвестора А (при условии, что он не продал свои акции, полученные в результате конвертации) будет 140 • 10 = 1400 р. Как видим, при ступенчатых ценах инвесторы, уверенные в росте цен на акции данной компании, проведут конвертацию. Правда, ряд инвесторов предпочтут иметь облигации как наиболее надежные бумаги, приносящие стабильный доход и имеющие приоритет при ликвидации компании по сравнению с обыкновенными акциями.

В-третьих, стимулирование конвертации может также идти путем включения механизма досрочного выкупа облигаций. В связи с тем что требование фирмы о предъявлении облигаций к выкупу является обязательным для их владельцев, компания за счет разницы в цене выкупа и конвертационной стоимости может побудить инвесторов провести конвертацию. Для этого фирма должна установить цену выкупа существенно ниже конвертационной стоимости. Обычно эта разница составляет около 20 %. Если инвестор не воспользуется правом конвертации, то облигации у него будут выкуплены и он понесет ощутимые потери.

Условия выкупа облигаций оговариваются в проспекте эмиссии. Компания может установить конкретный срок выкупа облигаций. Допустим, условиями выпуска предусмотрено, что предприятие имеет право произвести выкуп облигаций через 5 лет после завершения эмиссии. Следовательно, по истечении этого срока компания в любой момент может осуществлять выкуп облигаций по заранее объявленной цене. Другой способ определения момента выкупа основан на том, что в проспекте эмиссии указан не конкретный срок, а предусмотрены условия возникновения у компании права выкупа. Например, если рыночная цена акций на 25 % превысит цену конвертации и в течение 14 банковских дней не опустится ниже этой отметки, то у фирмы появляется право на выкуп конвертируемых облигаций. Если предположить, что цена конвертации составляет 100 р., то право выкупа возникает у фирмы, если рыночная цена ее акций в течение установленного срока стабильно будет превышать 125 р.

В ряде случаев компания оговаривает свое право на выкуп через установление предельного уровня конверсионной стоимости и цены выкупа.

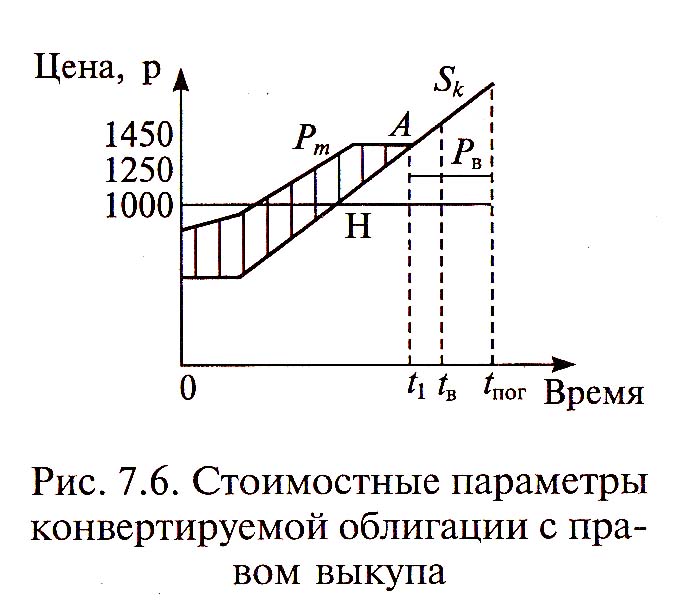

Пример. Компания выпустила 10-летние конвертируемые облигации номинальной стоимостью 1000 р., по которым установлена единая цена конвертации в размере 100 р., т.е. каждая облигация обменивается на 10 акций. В проспекте эмиссии пре-

дусмотрено, что компания имеет право выкупить облигации по цене (Рв) 1250 р., если конверсионная стоимость достигнет 1450 р. и не опустится ниже этой отметки в течение 30 календарных дней. На рис. 7.6 представлены стоимостные оценки конвертируемой облигации.

При достижении конверсионной стоимости отметки 1450 р. (точка А) у компании появляется право на выкуп облигаций по цене 1250 р. Однако воспользоваться этим правом она может только по истечении 30 дней. Рыночная цена облигации (Рт) превышает конверсионную стоимость (Sk) на величину премии (заштрихованная область). По мере приближения конверсионной стоимости облигации к отметке 1450 р. рыночная ее цена возрастает все более медленными темпами, а премия постепенно сокращается и в точке А становится равной нулю.

Введение в проспект эмиссии оговорки о возможности компании досрочно погасить облигацию заставляет инвесторов проводить конвертацию. В данном примере если инвестор не сделает этого, то облигация будет выкуплена по цене 1250 р., а ее владелец понесет убытки в виде разницы между конверсионной стоимостью и ценой выкупа. Если он проведет конвертацию, то получит 10 акций, каждая из которых на рынке стоит 145 р. При необходимости он может эти акции продать и получить 1450 р., а при выкупе облигаций ему будет выплачено 1250 р., т.е. его потери составят 200 р. на каждой облигации. В данной ситуации разумный инвестор предпочтет провести конвертацию, не дожидаясь выпуска облигаций компанией.