Глава 7

Конвертируемые ценные бумаги

Изучив эту главу, вы сможете:

• понять сущность конвертируемых ценных бумаг, их при

влекательность для компаний и инвесторов;

• рассчитать облигационную и конверсионную стоимости

• конвертируемых облигаций;

• раскрыть сущность премии, уплачиваемой покупателями

при приобретении облигаций;

• показать различия между теоретической и рыночной ценой

конвертируемых облигаций;

• уяснить методы стимулирования конвертации;

• указать последствия конвертации облигаций для инвесто

ров и эмитентов.

7.1. Основные свойства конвертируемых ценных бумаг

Как уже говорилось, денежные средства становятся собственностью компании. Владельцы акций не могут претендовать на возврат вложенных ими средств. Для компании такое положение яв-иястся безусловным плюсом. Но акции имеют свои отрицательные стороны. Это связано с разводнением капитала, с появлением новых акционеров, претендующих на прав контроля за деятельностью управляющих, на право голосовать на собрании акционеров. Можно ли объединить свойства акций облигаций таким образом, чтобы устранить их недостатки и соединить достоинства? Речь идет о такой ценной бумаге, которая обладала бы по-нитивными характеристиками акций и облигаций. Это достигается с помощью конвертируемых ценных бумаг.

Конвертируемая ценная бумага — это облигация или привилегированная акция, которая на определенных условиях может быть обменена на некоторое количество обыкновенных акций. Конвертации (обмену) подлежат только облигации или привилегированные акции. Право на конвертацию и условия обмена должны быть оговорены при выпуске этих ценных бумаг и отражены в проекте Эмиссии. Механизмы конвертации облигаций и привилегированных акций весьма схожи. Поэтому рассмотрим, как компании выпускают конвертируемые ценные бумаги на примере облигаций.

Первоначально всякая компания выпускает облигации, соблюдая все процедуры, которые необходимы для эмиссии долговых ценных бумаг. При этом в проспекте эмиссии должно быть указа-п(|, что данные облигации могут быть проконвертированы в обыкновенные акции. Для инвесторов конвертируемые ценные бумаги ииляются привлекательным финансовым инструментом.

Преимущество конвертируемых облигаций в том, что они обладают и свойствами облигаций, и свойствами обыкновенных акций. Поэтому их иногда называют «гибридными» ценными бумагами. Будучи облигациями, они обеспечивают безопасность вложений, гарантируют возврат денежных средств с определенными процентами. Конвертируемая облигация обладает также свойствами обыкновенных акций с точки зрения возрастания капитала. Это привлекает инвесторов, которые надеются приумножить свой капитал, пользуясь успехами фирмы, и в то же время желают обезопасить свои вложения. До тех пор пока инвестор сохраняет конвертируемые облигации, они приносят ему фиксированный доход. Если же владелец облигации, убедившись, что фирма развивается устойчиво, что растет курсовая стоимость ее акций, захочет реализовать свое право конверсии, он может обменять свои облигации на

обыкновенные акции. В силу таких специфических свойств конвертируемые облигации пользуются популярностью как у инвесторов, так и у эмитентов. Например, только на рынке еврооблигаций в 1998 г. было эмитировано 280 выпусков конвертируемых облигаций на общую сумму более 70 млрд долл.

Выпуская конвертируемые облигации, компания в проспекте эмиссии, кроме традиционных параметров облигационного займа (срок обращения, ставка купона, периодичность купонных выплат и т.п.), указывает также условия конвертации и цену конвертации.

Право на проведение конвертации принадлежит инвесторам или компании. Это должно быть четко определено в проспекте эмиссии. Как правило, решение о конвертации является привилегией владельцев облигаций. Однако на практике встречаются случаи, когда решение о конвертации принимается компанией. При этом в проспекте эмиссии указываются соответствующие обстоятельства, необходимые для такой акции, а также сами условия конвертации.

Одним из таких условий является коэффициент конвертации (Кк). Данный термин подразумевает количество акций, которые получает инвестор при обмене одной облигации на акции. Например, компания «ЛУКойл» выпускала конвертируемые облигации с коэффициентом конвертации, равным 170.

Другим важным условием выступает цена конвертации (Рк), т. е. цена приобретения одной акции в результате конверсии. Она определяется по формуле где Ро6л — цена приобретения конвертируемой облигации инвестором; Кк — коэффициент конвертации.

Обычно компании размещают конвертируемые облигации, исходя из их номинальной стоимости. Поэтому нередко, определяя цену конвертации, вместо цены приобретения облигации инвестором указывают номинальную стоимость облигации.

Пример. Компания продает инвесторам облигации по номиналу 1000 р. Каждую из них можно обменять на 10 обыкновенных акций- Цена конвертации в этом случае составляет 100 р. Следовательно, инвестор при покупке облигации заранее осведомлен о цене, по которой ему будут переданы акции в случае конверсии. В данном примере обмен облигации на акции выгоден инвестору только в том случае, если рыночная цена обыкновенной акции превышает 100 р. Если же рыночная цена обыкновенной акции ниже цены конверсии, то облигационеру не имеет смысла конвертировать облигации в акции. Он, безусловно, предпочтет иметь облигацию, получая фиксированный доход.

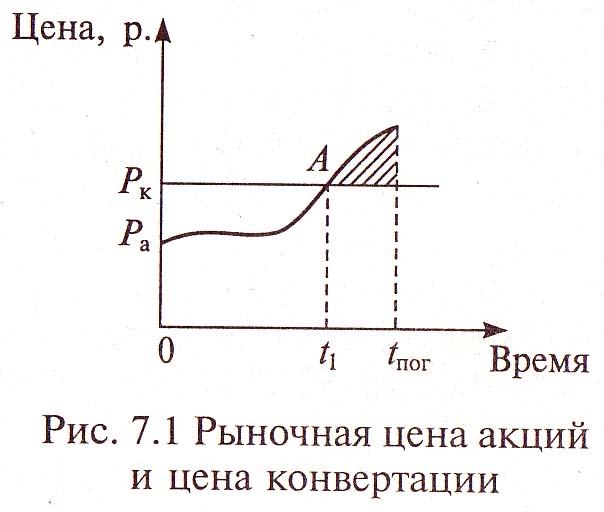

В момент выпуска облигаций рыночная цена акций (Ра) ниже, чем цена конвертации (Рк) (рис. 7.1). Разница этих двух показателей представляет собой конвертационную премию (заштрихованная область). В данном примере цена конвертации составляет 100 р., а акции котируются на рынке по цене 85 р. Следовательно, премия составляет 15 р. (100 - 85) или 17,6 % (15:85). Как правило, если компания развивается стабильно, то конверсионная премия составляет 10— 12 %. Если же развивается очень быстрыми темпами, то размер премии может составлять более 20 %. На графике видно, что размер премии с течением времени уменьшается в результате роста рыночной стоимости акций. На дату tx конверсионная премия равно нулю, так как значение Ра равно значению Рк (точка А). После даты /, инвестору имеет смысл проводить конвертацию. Он получает определенный экономический выигрыш, поскольку значение Ра при движении к точке пог возрастает.

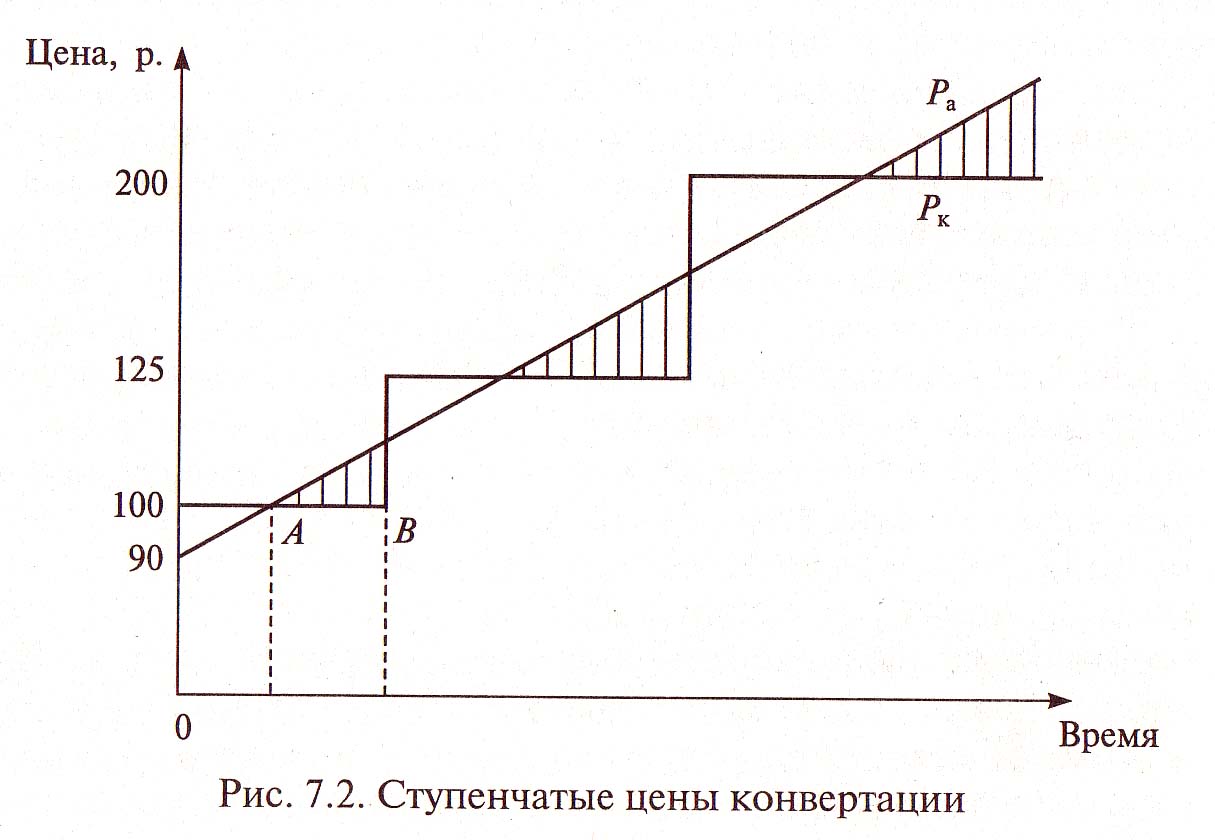

Цена конвертации не всегда остается неизменной в течение периода жизни облигации (до срока погашения). Условия и цена конвертации могут изменяться с течением времени. Правда, кон-вертационная цена может оставаться стабильной в течение определенного периода, после чего вновь может повышаться. Например, конвертационная цена облигации номиналом 1000 р. в течение первых двух лет может составлять 100 р., в течение следующих двух лет — 125 р., а затем еще два года оставаться на уровне 200 р. и т.д. Иными словами, компания устанавливает ступенчатые цены конвертации, которые с течением времени возрастают Соответственно в первые два года при конвертации одной облигации инвестор получит 10 акций, в следующие два года — 8 акций, а далее — уже 5 акций. Словом, с течением времени облигация способна конвертироваться в убывающее количество акций компании. Устанавливая ступенчатые цены, они усиливают заинтересованность инвесторов в более ранней конвертации облигаций в акции.

На рис. 7.2 показана динамика изменения рыночной цены акций и конвертационной цены, по которой инвестор производит обмен облигаций на обыкновенные акции. Предположим, компания периодически повышает конвертационную цену. На первом этапе (до точки А) инвестору не имеет смысла конвертировать облигации, так как цена конвертации выше рыночной цены акций. В случае конвертации он на вложенный капитал получит меньшее количество акций, чем при их приобретении на рынке. Точка А представляет собой точку равновесия, в которой конвертацион-ная цена сравнялась с текущей ценой акций. Инвестор при прочих равных условиях может воздержаться от перемены состояния своего финансового имущества, может конвертировать облигации в акции или продать облигации, а на вырученные деньги приобрести дополнительные акции. При дальнейшем росте курсовой стоимости акций инвестору становится выгодным конвертировать облигации. До тех пор пока конвертационная цена ниже рыночной, обмен облигаций на акции предпочтительнее, нежели покупка акций на рынке. Точка В на графике показывает момент введения новой конвертационной цены на более высоком уровне. Это существенным образом меняет поведение инвестора. Ему опять приходится ожидать повышение курсовой стоимости акций и достиженияею следующей точки равновесия.

Если условиями выпуска предусмотрено периодическое повышение конвертационной цены, то при росте курсовой стоимости акций точек равновесия может быть несколько.

участки на рисунке показывают дополнительный доход, который получает инвестор при своевременной конвертации облигаций в акции.