Будущая стоимость денежной единицы

Количество лет |

Годовая процентная ставка, % |

|||||||

1 |

2 |

… |

5 |

6 |

… |

10 |

15 |

|

1 |

1,010 |

1,020 |

… |

1,050 |

1,060 |

… |

1,100 |

1,150 |

2 |

1,020 |

1,040 |

… |

1,102 |

1,124 |

… |

1,210 |

1,323 |

3 |

1,030 |

1,061 |

… |

1,158 |

1,191 |

… |

1,331 |

1,521 |

4 |

1,041 |

1,082 |

… |

1,216 |

1,262 |

… |

1,464 |

1,749 |

5 |

1,051 |

1,104 |

… |

1,276 |

1,338 |

… |

1,611 |

2,011 |

… |

… |

… |

… |

… |

… |

… |

… |

… |

10 |

1,105 |

1,219 |

… |

1,629 |

1,791 |

… |

2,594 |

4,046 |

… |

… |

… |

… |

… |

… |

… |

… |

… |

15 |

1,161 |

1,346 |

… |

2,079 |

2,397 |

… |

4,177 |

8,137 |

… |

… |

… |

… |

… |

… |

… |

… |

… |

20 |

1,220 |

1,486 |

… |

2,653 |

3,207 |

… |

6,727 |

16,37 |

Пример. Пользуясь данной таблицей, определим, сколько денег будет на счете инвестора, который положил 1000 р. на банковский депозит под 10% сроком на 15 лет. Мы движемся вниз по столбцу «Количество лет» до строки 15 лет, а затем перемещаемся по этой строке вправо до столбца «10 %». На пересечении строки и столбца показана сумма, во что превратится 1 р. через 15 лет, положенный на депозит под 10% годовых. Эта цифра равна 4,177. Следовательно, для нашего примера будущая стоимость вклада равна

FV= 1000 · 4,177 = 4177 р.

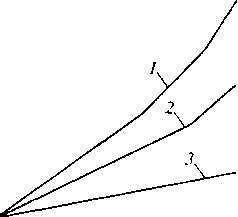

На рис. 2.3 представлена динамика изменения первоначального вклада при простом и сложном начислении процентов.

При простом проценте увеличение стоимости происходит равномерно. При сложном проценте наблюдается ускоренный рост накоплений. Кривая роста тем круче, чем выше ставка процента и продолжительнее срок инвестирования.

Кроме годового начисления процентов, встречаются формы инвестиций (вкладов), по которым проценты начисляются несколько раз в течение года. В этом случае будущая стоимость рассчитывается по формуле

![]()

где m — количество периодов начисления процентов в течение года, n — количество лет.

Пример. Инвестор разместил 100 р. на банковском депозите сроком на 1 год, но условиями договора предусмотрено, что начисление процентов осуществляется по полугодиям. Если годовая процентная ставка составляет 15 %, то за 6 мес. начисляется 7,5 %. Будущая стоимость годового депозита в данном случае составит FV= 100(1 + 0,15/2)2 = 115,56 р.

Если выплаты производятся несколько раз в течение года, то реальный процент получается больше, чем номинальная процентная ставка.

Стоимость, р.

0

годы

0

годы

рис. 2.3. Рост стоимости при простом и сложном проценте:

1,2- сложный процент, соответственно 15 и 10%; 3- простой процент

Таблица 2.3

Номинальные процентные ставки и эффективные проценты

Число выплат в году

|

Номинальная процентная ставка, % |

|||

5 |

10 |

15 |

20 |

|

1 |

5,00 |

10,00 |

15,00 |

20,00 |

2 |

5,06 |

10,25 |

15,56 |

21,00 |

4 |

5,09 |

10,38 |

15,87 |

21,55 |

12 |

5,12 |

10,47 |

15,08 |

21,94 |

365 |

5,13 |

10,52 |

16,18 |

22,13 |

В табл. 2.3 приведены номинальные процентные ставки и реальные (эффективные) проценты.

Из табл. 2.3 видно, что если выплаты производятся один раз в год, то номинальная процентная ставка, указанная в договоре, равна эффективному проценту. Если же проценты начисляются несколько раз в году, то эффективный процент больше номинальной процентной ставки. Например, согласно договору годовая процентная ставка составляет 15%, а начисление процентов осуществляется ежеквартально. Следовательно, фактически через год инвестор заработает 15,87 %. Допустим при этом, что банк предлагает два варианта размещения средств на депозите: 15,5 % с выплатой раз в год и 15 % с ежеквартальным начислением процентов. Второй вариант более выгоден, так как фактическая доходность составит 15,87 %. Итак, чем чаще осуществляется начисление процентов в течение года, тем выше фактическая доходность по сравнению с номинальной. Поэтому при инвестировании средств необходимо учитывать частоту процентных выплат.