6.4. Доходность и оценка акций

Приобретая акции того или иного эмитента, инвестор предполагает получить доход от своих вложений, который имеет две формы: дивиденды и прирост курсовой стоимости акций. При расчете доходности акций необходимо различать текущую доходность и полную доходность. Текущая (дивидендная) доходность характеризуется размером годовых дивидендных выплат, отнесенных к цене акции. Например, инвестор приобрел акцию по цене 10 р. По итогам года на нее был выплачен дивиденд в размере 1 р. Дивидендная доходность составила 10 %. Она является одним из показателей, характеризующих финансовые результаты деятельности компании. Его учитывают инвесторы при принятии решения о покупке акций. Приобретая акции инвестор на основе данных о выплате дивидендов за предыдущие годы и анализа текущего финансового состояния оценивает возможные дивидендные выплаты текущего года и рассчитывает ожидаемую дивидендную доходность. Однако ожидания инвестора могут не оправдаться. Ведь реальный размер дивидендов определяет общее собрание акционеров. В этом случае фактическую дивидендную доходность можно рассчитать путем сопоставления размера объявленных дивидендов с ценой акций на дату составления списка акционеров, имеющих право на

получение дивидендов.

Но,

как уже говорилось, получаемые дивиденды

— это только часть

дохода от владения акциями, причем

зачастую не самая боль шая.

Большую часть дохода составляет прирост

курсовой стоимости

акций. В отличие от облигаций за акциями

стоят реальные активы фирмы, и это

отражается на их рыночной цене. В случае

успешного

развития предприятия увеличиваются

его активы, растет

стоимость акций. Поэтому инвестор,

вкладывая свои средства в

акции, рассчитывает не столько на

получение текущего дохода, сколько

на получение совокупного дохода,

учитывающего рост курсовой

стоимости акций.

шая.

Большую часть дохода составляет прирост

курсовой стоимости

акций. В отличие от облигаций за акциями

стоят реальные активы фирмы, и это

отражается на их рыночной цене. В случае

успешного

развития предприятия увеличиваются

его активы, растет

стоимость акций. Поэтому инвестор,

вкладывая свои средства в

акции, рассчитывает не столько на

получение текущего дохода, сколько

на получение совокупного дохода,

учитывающего рост курсовой

стоимости акций.

Полная доходность характеризуется размером выплачиваемых дивидендов и приростом цены акций по отношению к вложенному капиталу. Если средняя цена акции составляет Ро, а ожидаемая цена через год Р1 причем за этот год будут выплачены дивиденды (d1), то полную годовую доходность (Дn) можно определить как

Дn = d1+(Pо-P1)/Pо*100

Рассчитаем ожидаемую доходность акций, которые в настоящее время стоят 100 р., если через год предполагается повышение цены акции до 115 р., а по итогам истекшего года будет выплачен дивиденд в размере 5 р. на акцию. Ожидаемая полная доходность акционера составит

Дn = 5+(115-100)/100 = 0,2, или 20%.

Выгодно ли инвесторам покупать акции данной компании? Если акции аналогичных компаний с таким же уровнем риска приносят годовую доходность в размере 20 %, то имеет смысл приобретать данные акции. Чтобы определить приемлемую цену покупки, необходимо сделать прогноз будущей стоимости акций (Р1) и ожидаемых дивидендов (d1). В этом случае сегодняшнюю цену акций можно определить по формуле

Po=(d1+P1)/(1+r)

где r — ставка дисконтирования.

В нашем примере ожидаемые дивиденды составляют 5 р., цена акции через год равна 115 р., а норма доходности по акциям с аналогичным уровнем риска достигает 20 %. Следовательно, приемлемая цена покупки акции

Po=(5+115)/(1+0,2)=100 р.

Рассчитанная таким путем цена показывает верхний предел цены акций для инвесторов, ориентирующихся на приобретение ценных бумаг с данным уровнем риска. Если акции данной компании на ранке будут стоить дешевле 100 р., то инвестору целесообразно эти акции приобрести. Ведь в случае достижения прогнозных показателей по дивидендам и цене акции через год он получит доходность от своих вложений более 20%. Если же цена акции окажется выше 100 р., то ожидаемая доходность через год будет меньше 20%. В этом случае лучше поискать на рынке другие финансовые инструменты с аналогичным риском, которые обеспечивают 20%-ную доходность.

Расчет текущей цены (Ро) базируется на ожидаемой цене акции через год (Р1). Чем же определяется цена акции будущего года? Если руководствоваться формулой определения цены акции текущего года, которая верна для текущего дня, и использовать ее для определения цены акции через год, то можно записать

P1 = (d2+P2)/(1+r)

где d2 — дивиденды на акцию во вторим году; Р2 — цена акции в конце второго года; r — ожидаемая норма доходности(ставка дисконтирования).

Вполне логично предположить, что через год инвестора будут интересовать дивиденды следующего года и цена акции в конце его. Таким образом, можно определить текущую цену акции, используя вышеприведенные формулы

Po = (d1+P1)/(1+r)=(d1/1+r)+(P1/1+r)

Подставляя вместо Р1 формулу расчета данного показателя, получим

Po = (d1/1+r)+(d2+P2/(1+r)²)

Если через два года ожидается, что цена акции составит 132,25 р., а дивиденды во втором году будут равны 5,75 р., то сегодняшняя цена акции составит

Po = 5/1,2+(5,75+132,25)/1,2² = 100 р.

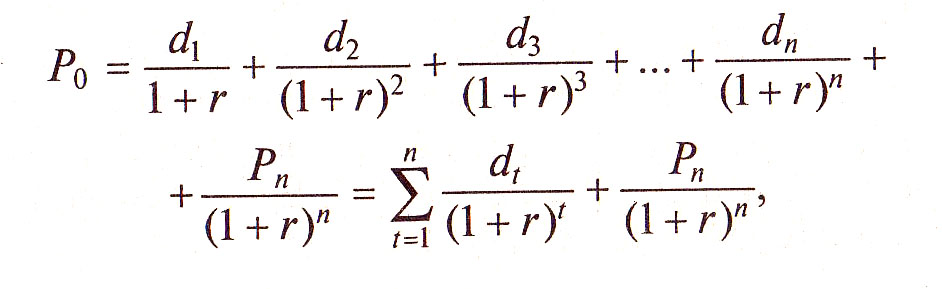

Используя данный алгоритм, можно определить Р2 через ожидаемые дивиденды третьего года. Затем определить Р3 и т.д. Тогда в общем виде формулу расчета акций в настоящий момент можно представить в следующем виде:

где dt – дивиденды в t-м году; Pn – цена акции в n-м году; r – ожидаемая норма доходности; t=1,…n – порядковый номер года.

На неограниченном временном горизонте (компания в идеале может существовать вечно) приведенная стоимость акции стремится к нулю, поскольку выражение Pn/(1+r)ⁿ при n→∞ будет бесконечно малой величиной, которой можно пренебречь. В этом случае формулу определения текущей цены акции мы можем записать в следующем виде:

Po = ∑ dt/(1+rд)

Если величина дивидендов не меняется по годам, то мы имеем регулярный одинаковый денежный поток в течение бессрочного периода времени, который называется рентой. Но текущая стоимость бессрочной ренты равна сумме годовых поступлений, деленной на ставку дисконтирования.

Рассмотрим пример по компании, которая по акциям ежегодно выплачивает равновеликий дивиденд в размере 10 р. Если требуемая доходность (ставка дисконтирования) равна 20 %, то текущая цена этой акции составит

Po = d/r = 10/0,2 = 50 р.

Такой подход к определению стоимости применяется для привилегированных акций с фиксированной ставкой дивидендов. По обыкновенным акциям компании редко выплачивают неизменные во все годы своего существования дивиденды.

Если компания развивается постоянными устойчивыми темпами, то можно предположить, что и дивиденды будут расти аналогичным образом.

Попробуем рассчитать цену акции компании ABC, если в первый год выплачиваются дивиденды в размере 5 р., а дивиденды и курсовая стоимость акции ежегодно увеличиваются на 10 %. Ожидаемый уровень доходности равен 15 %. Расчет представлен в таблице.

При расчете использовалась формула

Po = ∑ dt/(1+r)+Pn/(1+r)ⁿ

Пример. Рассчитаем текущую цену акции на основе прогнозных значений ее цены и дивидендов на ближайшие четыре года:

Po = 5/(1+0,15)+5,5/1,15²+6,05/1,15³+6,66/1,15^4+146,6/1,15^4 = 100