Доходность за период наблюдений, %

Показатель |

Период наблюдений, г. |

|||||

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

|

Фондовый индекс Доходность акции А |

--- --- |

-7,25 -1,72 |

-1,25 -0,76 |

+5,38 +5,0 |

+5,41 +3,64 |

+1,42 +1,08 |

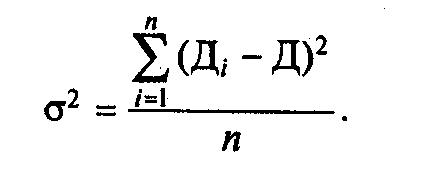

Если количество наблюдений невелико, то в знаменатель подставляют не (n - 1), а n. В нашем примере количество наблюдений равно пяти. Поэтому дисперсии доходностей акции компании А и рынка в целом рассчитываются по формуле:

Дисперсия доходности акции компании А составляет:

σА²=[(-1.72-1.45)²+(-0.76-1.45)²+(5-1.45)²+(3.64-1.45)²+(1.08-1.45)²]/5=32.47/5=6.49

На основе дисперсии определим стандартное отклонение доходности акции компании А:

σА=√6,49=2,55%

Дисперсия доходности рынка составляет:

σm² =[(-7,25-0,74)² +(-1,25-0,74)² +(5,38-0,74)² +(5,41-0,74)² +(1,42-0,74)²]/5 = 111,6/5 = 22,32

Соответственно стандартное отклонение доходности рынка составляет:

σm=√22,32=4,72%

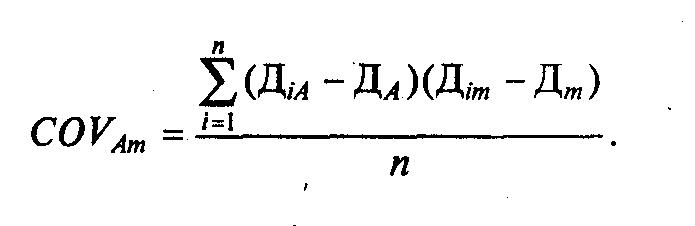

Определим ковариацию между доходностью акции компании А и доходностью рынка:

COVAm= [(-1,72- 1,45)(-7, 25-0,74) + (-0,76- 1, 45)(-1, 25 -0,74) + (5-1, 45)(5, 38 -0,74) + +(3,64-1, 45)(5,41 -0,74) + (1,08 - 1,45)(1,42 -0,74)}/5 = [(-3,17)(7,99) + (-2,21)(-1,99) + +3,55*4,64 + 2,19*4,67 + (-0,37)0,68]/5 = [+25,33+4,4+16,47+10,23-0,25}/5=46,97/5=9,39.

Рассчитаем фактор β для акций компании А:

![]()

Поскольку β< 1, акция более устойчива к колебаниям рынка. При росте рынка на 10% акция возрастает на 4,2 %. При снижении фондового индекса на 10 % цена акции уменьшится на 4,2 %. Это означает что систематический риск акции А ниже среднерыночного.

Конец примера

Рассмотрим случай, когда коэффициент β по рынку в целом равен 1. Если акции компании имеют β>1, то они более чувствительны, т. е. имеют больший систематический риск. Например коэффициент β компании А составляет 1,5. Это значит, Что при повышении доходности рынка на 1 % цены на акции этой компании увеличиваются на 1,5%. Если бы рыночные цены упали на 1 %, то стоимость акций снизилась бы на 1,5 %. Акции с β больше 1 называют агрессивными, так как они более изменчивы, чем рынок.

Если акции компании имеют коэффициент 0<β< 1, то они имеют меньший риск, чем рынок в целом, т. е. цены на акции движутся в том же направлении, что и рынок, но более медленными темпами. Такие акции называют оборонительными.

Если β=0, то данные вложения считаются безрисковыми.

Используя коэффициент β и прогноз развития рынка, можно оценить риск и ожидаемую доходность по конкретному активу. На основе этого формируется инвестиционный портфель, риск которого измеряется средневзвешенным коэффициентом β из индивидуальных β по каждому активу и их удельного веса в портфеле, Коэффициент β портфеля рассчитывается по формуле:

![]() где

βпор - коэффициент

портфеля, состоящего из n

активов; βi

- коэффициент i-го актива; qi

- удельный вес i-го

актива в портфеле.

где

βпор - коэффициент

портфеля, состоящего из n

активов; βi

- коэффициент i-го актива; qi

- удельный вес i-го

актива в портфеле.

Определим β портфеля, состоящею из четырех активов (табл. 8).

βпор=0,8*0,1+0,95*0,2+0,6*0,4+1,2*0,3=0,87

таблица 8