Регулярные цепи Маркова

Матрица

переходных вероятностей называется

регулярной, если при некотором n

все элементы матрицы

![]() отличны от 0.

отличны от 0.

Теорема 4.2.1

Пусть

![]() – переходная матрица, не содержащая

нулевых элементов, и e

– наименьший элемент P.

Пусть

– переходная матрица, не содержащая

нулевых элементов, и e

– наименьший элемент P.

Пусть

![]() – один из столбцов матрицы P,

имеющий максимальную компоненту

– один из столбцов матрицы P,

имеющий максимальную компоненту

![]() и минимальную компоненту

и минимальную компоненту

![]() (имеется в виду для данного вектора), и

пусть

(имеется в виду для данного вектора), и

пусть

![]() и

и

![]() соответственно –максимальная и

минимальная компоненты вектора PX.

Тогда

соответственно –максимальная и

минимальная компоненты вектора PX.

Тогда

![]() и

и

![]() .

.

Доказательство

Образуем

вектор

![]() ,

элементами которого будут

и

,

элементами которого будут

и

![]() величин

.

Пусть, например, вектор X

представляет собой 1-й столбец матрицы

Р,

и его наименьшим элементом будет

величин

.

Пусть, например, вектор X

представляет собой 1-й столбец матрицы

Р,

и его наименьшим элементом будет

![]() .

Тогда соотношение между векторами X

и Y

будет таким:

.

Тогда соотношение между векторами X

и Y

будет таким:

. (4.2.1)

. (4.2.1)

Далее запишем произведение PX и оценим его, используя (4.2.1):

![]()

. (4.2.2)

. (4.2.2)

Таким образом, в соответствии с соотношением (4.2.2) имеем

![]() . (4.2.3)

. (4.2.3)

Из

(4.2.3) при

![]() и

и

![]() следует

следует

![]() ,

что и требовалось

доказать.

,

что и требовалось

доказать.

Применим

этот же подход к вектору

![]() .

Но в этом случае для вектора

наибольшим элементом будет

.

Но в этом случае для вектора

наибольшим элементом будет

![]() ,

а наименьшим элементом будет

,

а наименьшим элементом будет

![]() .

Аналогично для вектора

.

Аналогично для вектора

![]() наибольшим элементом будет

наибольшим элементом будет

![]() ,

а наименьшим элементом будет

,

а наименьшим элементом будет

![]() .

.

![]()

(4.2.4)

(4.2.4)

Таким образом, в соответствии с соотношением (4.2.4) имеем:

![]() . (4.2.5)

. (4.2.5)

Из

(4.2.5) при

и

следует

![]() ,

что требовалось

доказать.

,

что требовалось

доказать.

Складывая (4.2.3) и (4.2.5), получаем

![]() , (4.2.6)

, (4.2.6)

что завершает доказательство.

Теорема 4.2.2 [16]

Если P – регулярная матрица, то

степени

при

при

стремятся

к так называемой вероятностной

матрице A;

стремятся

к так называемой вероятностной

матрице A;каждая из строк матрицы A представляет собой один и тот же вероятностный вектор , называемый также неподвижным

все компоненты вектора положительны.

![]() ;

;

Доказательство

Применим

теорему 4.2.1 к исходной матрице

с положительными элементами. То есть

будем брать последовательно каждый из

r

векторов

,

из которых эта матрица состоит, и

оценивать результативные столбцы PX.

Затем в качестве исходной будет

использоваться матрица P,

а в качестве векторов X

– столбцы матрицы![]() .

На третьем шаге в качестве исходной

будет использоваться все та же матрица

P,

а в качестве векторов X –

столбцы матрицы

.

На третьем шаге в качестве исходной

будет использоваться все та же матрица

P,

а в качестве векторов X –

столбцы матрицы

![]() и т. д. Наконец, на n-м

шаге в качестве исходной будет

использоваться все та же матрица P,

а в качестве векторов X –

столбцы матрицы

.

Так как для каждого из столбцов будем

иметь соотношения

и т. д. Наконец, на n-м

шаге в качестве исходной будет

использоваться все та же матрица P,

а в качестве векторов X –

столбцы матрицы

.

Так как для каждого из столбцов будем

иметь соотношения

![]() и

и

![]() ,

то для каждого столбца матрицы

значение максимального элемента будет

убывать, а значение минимального –

возрастать, при этом они будут оставаться

положительными. Записав последовательность

соотношений (4.2.6), получим

,

то для каждого столбца матрицы

значение максимального элемента будет

убывать, а значение минимального –

возрастать, при этом они будут оставаться

положительными. Записав последовательность

соотношений (4.2.6), получим

;

![]() ;

;

…

![]() при

при

![]() ,

,

что завершает доказательство.

Пример 4.2.1

Пример заимствован из [20, с. 168].

Для многих экономических задач необходимо знать чередование годов с определенными значениями годовых стоков рек. Введем четыре градации для стока:

1-я – самый низкий сток;

2-я

3-я

4-я – самый высокий сток.

В результате накопления влаги (в земле, водохранилищах и т.д.) будем считать, что за 1-й градацией никогда не следует 4-я, так же, как и за 4-й – 1-я.

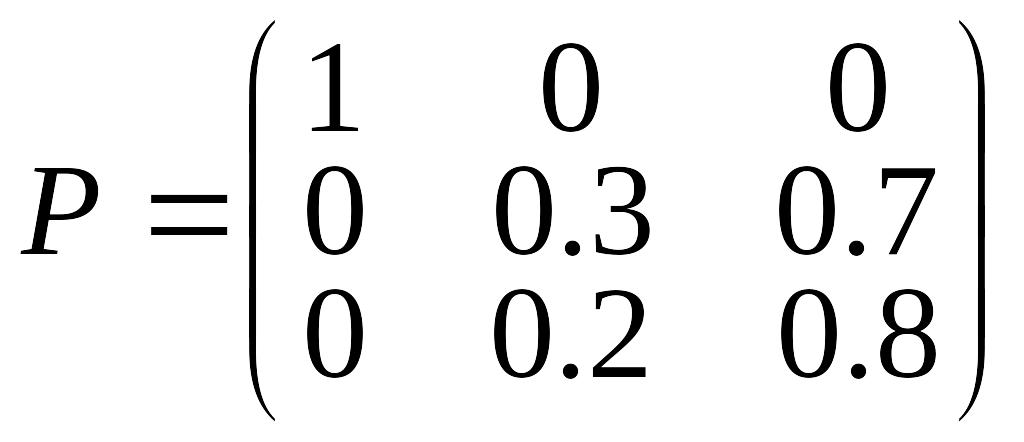

На основе многолетних данных была составлена матрица переходных вероятностей

.

.

Убедиться, что данная матрица является регулярной. Установить периодичность засушливых и дождливых лет.

Решение в Excel

С

помощью программы 4.1.1 убеждаемся, что

уже

содержит только положительные элементы,

значит, она регулярна. Найдем предельное

распределение для цепи Маркова. Возведя

ее в 100-ю степень, получим вероятностную

матрицу А,

состоящую из одинаковых строк

![]() .

Итак, в среднем за 100 лет 14.6 лет будет

наблюдаться состояние 1, 40 лет – состояние

2, 36.8 лет – состояние 3 и 8.5 лет – состояние

4. Периодичность возвращения в i-е

состояние равна, следовательно, дроби

.

Итак, в среднем за 100 лет 14.6 лет будет

наблюдаться состояние 1, 40 лет – состояние

2, 36.8 лет – состояние 3 и 8.5 лет – состояние

4. Периодичность возвращения в i-е

состояние равна, следовательно, дроби

![]() .

Для

.

Для

![]() это составит 6.84, а для

это составит 6.84, а для

![]() – 11.7. Итак, периодичность засушливых

лет в среднем составляет 6–7 лет, а

дождливых – 12 лет.

– 11.7. Итак, периодичность засушливых

лет в среднем составляет 6–7 лет, а

дождливых – 12 лет.

Пример 4.2.3

Рассматривается динамика процесса изменения профессий по округу Мэрион штата Индиана. Имеются матрицы переходных вероятностей за 1910 г. и аналогичная матрица за 1940 г. (табл. 4.2.3). Профессии объединены в группы:

умственный труд;

физический труд;

труд, связанный с сельским хозяйством (фермеры).

Кроме того, имеются данные по распределению занятых по этим группам также за 1910 г. и 1940 г. Так, истинное распределение по профессиям:

1910 г.: 1) 0.1; 2) 0.658; 3) 0.034;

1940 г.: 1) 0.373; 2) 0.616; 3) 0.011.

Необходимо спрогнозировать, каково будет теоретическое распределение по профессиям через 30 лет в том и в другом случаях. Сравнить теоретическое распределение в 1-м случае с реальным.

Т а б л и ц а 4.2.3

|

A |

B |

C |

D |

E |

F |

G |

4 |

1910 год |

|

|

|

1940 год |

|

|

5 |

0.594 |

0.397 |

0.009 |

|

0.622 |

0.375 |

0.003 |

6 |

0.211 |

0.782 |

0.007 |

|

0.274 |

0.721 |

0.005 |

7 |

0.251 |

0.641 |

0.108 |

|

0.264 |

0.694 |

0.042 |

Решение в Excel

Возведя матрицы в 30-ю степень с помощью программы 4.1.1, получим следующий результат. В обоих случаях имеем неподвижные векторы, показывающие теоретическое распределение занятых по заданным группам профессий.

Т а б л и ц а 4.2.4

|

A |

B |

C |

D |

E |

F |

G |

9 |

Матрицы в степени 30 |

||||||

10 |

0.342532 |

0.64892 |

0.008548 |

|

0.4201791 |

0.575501 |

0.004319 |

11 |

0.342532 |

0.64892 |

0.008548 |

|

0.4201791 |

0.575501 |

0.004319 |

12 |

0.342532 |

0.64892 |

0.008548 |

|

0.4201791 |

0.575501 |

0.004319 |

13 |

Фактическое распределение |

|

|

|

|

||

14 |

0.373 |

0.616 |

0.011 |

|

|

|

|

Из табл. 4.2.4 заключаем, что фактическое распределение 1940 г. несколько отличается от предсказанного по данным 1910 г с помощью теории дискретных марковских цепей. Налицо увеличение доли лиц умственного труда, что отражает влияние технического прогресса. Таким образом, с помощью однородных марковских цепей осуществляется экстраполирование наметившихся тенденций в будущее, так как матрица переходных вероятностей не меняется.

Поглощающие цепи Маркова

Рассмотрение данного вида марковских цепей начнем с примера, которым было начато рассмотрение цепей Маркова.

Пример 4.4.1

Множество состояний студентов некоторого вуза с 5-летним сроком обучения:

лица, обучавшиеся в вузе, но не закончившие его;

специалисты, окончившие вуз;

выпускник;

четверокурсник;

третьекурсник;

второкурсник;

первокурсник.

Матрица переходных вероятностей P, составленная на основе многолетней информации, представлена в табл. 4.4.1 Excel. Из нее можно сделать вывод, что она не является регулярной хотя бы потому, что ячейки B3:C4 представляют собой единичную подматрицу. Следовательно, природа данной матрицы переходных вероятностей отлична от изученных нами регулярных матриц. Получить предельную матрицу.

Т а б л и ц а 4.4.1

|

A |

B |

C |

D |

E |

F |

G |

H |

2 |

|

1-е сост. |

2-е сост. |

3-е сост. |

4-е сост. |

5-е сост. |

6-е сост. |

7-е сост. |

3 |

1-е состояние |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

2-е состояние |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

5 |

3-е состояние |

0.05 |

0.9 |

0.05 |

0 |

0 |

0 |

0 |

6 |

4-е состояние |

0.1 |

0 |

0.85 |

0.05 |

0 |

0 |

0 |

7 |

5-е состояние |

0.1 |

0 |

0 |

0.8 |

0.1 |

0 |

0 |

8 |

6-е состояние |

0.15 |

0 |

0 |

0 |

0.7 |

0.15 |

0 |

9 |

7-е состояние |

0.2 |

0 |

0 |

0 |

0 |

0.7 |

0.1 |

Решение в Excel

Возведя матрицу в 100-ю степень с помощью программы, получим следующий результат:

Т а б л и ц а 4.4.2

|

A |

B |

C |

D |

E |

F |

G |

H |

2 |

|

1-е сост. |

2-е сост. |

3-е сост. |

4-е сост. |

5-е сост. |

6-е сост. |

7-е сост. |

3 |

1-е состояние |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

4 |

2-е состояние |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

5 |

3-е состояние |

0.052632 |

0.947368 |

7.9E-131 |

0 |

0 |

0 |

0 |

6 |

4-е состояние |

0.152355 |

0.847645 |

1.3E-127 |

7.9E-131 |

0 |

0 |

0 |

7 |

5-е состояние |

0.246537 |

0.753463 |

2.72E-98 |

1.6E-99 |

1E-100 |

0 |

0 |

8 |

6-е состояние |

0.379501 |

0.620499 |

3.87E-80 |

4.55E-81 |

5.69E-82 |

4.07E-83 |

0 |

9 |

7-е состояние |

0.51739 |

0.48261 |

5.42E-79 |

6.37E-80 |

7.97E-81 |

5.69E-82 |

1E-100 |

Из табл. 4.4.2 следует, что поступивший в институт либо его покинет, не закончив, либо окончит и получит диплом. Следовательно, в данном примере имеются два состояния, в которые данный процесс ведет. Очевидно, что если рассматривать данный процесс в течение длительного времени, то нахождение в любом другом состоянии (в процессе обучения, т.е. в состояниях с 3-го по 7-е) представляется очень мало вероятным, о чем свидетельствуют вероятности в ячейках табл. 4.4.2 D5:H9. Итак, первокурсник в данном вузе (состояние 7) лишь с вероятностью 48.2% окончит вуз с дипломом и с вероятностью 51.7% не закончит его. Шансы окончить институт по мере увеличения курса обучения неуклонно возрастают, приближаясь к 94.7%, если студент переведен на 5-й курс.

Очевидно, что состояния, присутствующие в матрице P переходных вероятностей различаются. Возведение ее в 100-ю степень показывает, что имеются два предельных состояния, к которым стремится процесс. Эти состояния получили название поглощающих. Попав в эти состояния, из них уже не выйти. Состояния с 3-го по 7-е представляют собой соответственно 5-й, 4-й, 3-й, 2-й и 1-й курс обучения. Большинство студентов будут их последовательно проходить начиная с 1-го по 5-й курс. Эти состояния получили название транзитивных. В данном случае имеется 2 поглощающих и 5 транзитивных состояний. Поглощающими называются цепи, в которых существуют поглощающие состояния, вероятность остаться в которых равна 1 и транзитивные, с помощью которых можно попасть в поглощающие. Например, матрица

не является поглощающей, так как в состояние 1 перехода нет.

Внимательный читатель, несомненно, заметил, что те состояния, которые используются в примере 4.4.1, несколько искусственны, так как логичнее было бы нумеровать их в обратном порядке. Однако они пронумерованы так сознательно, чтобы прийти к описанию общей теории, к которой сейчас и приступаем.

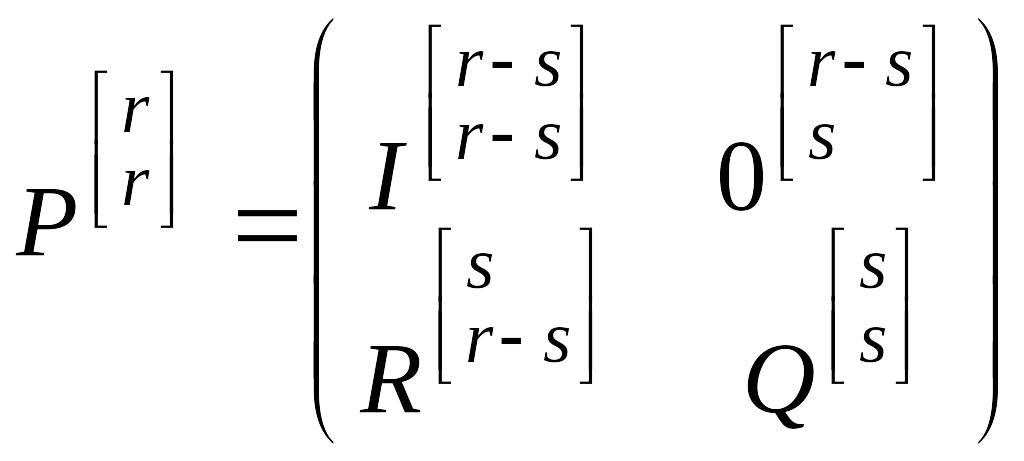

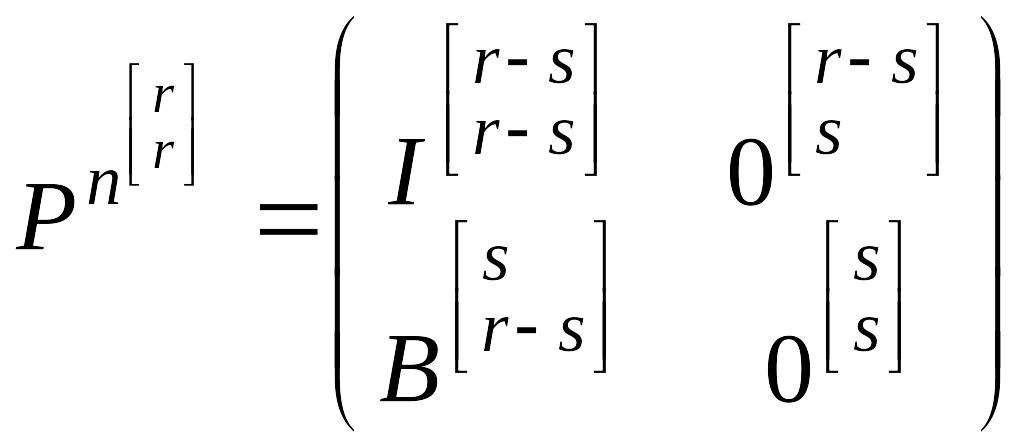

В общем случае, пусть имеется некоторая матрица переходных вероятностей P, состояния которой можно пронумеровать так, чтобы образовать в матрице в левой верхней части единичную подматрицу. Тогда матрицу P можно записать следующим образом:

, (4.4.1)

, (4.4.1)

где

![]() – единичная

матрица;

– единичная

матрица;

![]() – нулевая

матрица;

– нулевая

матрица;

![]() – матрица

перехода между транзитивными и

поглощающими состояниями;

– матрица

перехода между транзитивными и

поглощающими состояниями;

![]() – матрица

вероятностей перехода между транзитивными

состояниями.

– матрица

вероятностей перехода между транзитивными

состояниями.

Как

было показано в примере 4.4.1, где матрица

P

имела подобную структуру, в пределе при

![]() матрица

матрица

![]()

, (4.4.2)

, (4.4.2)

где матрица B представляет собой матрицу вероятностей перехода к поглощающим состояниям. В компьютерную эпоху ее можно вычислить путем возведения матрицы P в достаточно большую степень, что представляло сложность во времена Маркова. Однако теория даст нам возможность не только получить матрицу В без возведения матриц в степень, но и ответить на множество других вопросов.

Первый из этих вопросов очевиден. Поскольку независимо от начального состояния элемент, в конце концов, попадет в одно из поглощающих, то хотелось бы знать, как долго будет осуществляться переход от одного транзитивного состояния к другому до момента, когда он попадет в поглощающее состояние.

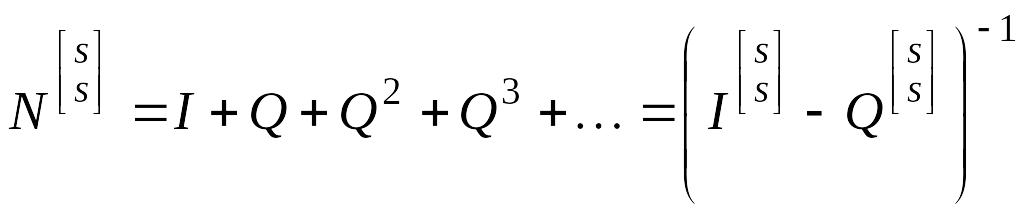

Итак,

пусть матрица

![]() представляет собой матрицу средних

продолжительностей пребывания в каждом

из транзитивных состояний, т.е.

до поглощения.

Элементы

представляет собой матрицу средних

продолжительностей пребывания в каждом

из транзитивных состояний, т.е.

до поглощения.

Элементы

![]() до начала процесса равны величине

до начала процесса равны величине

затем

на 1-м шаге процесса к ним добавляются

элементы

![]() матрицы Q,

на 2-м шаге – добавится значение

матрицы Q,

на 2-м шаге – добавится значение

![]() и т.д. Или в матричной форме:

и т.д. Или в матричной форме:

, (4.4.3)

, (4.4.3)

так как если обе части равенства

![]()

умножить

на

![]() ,

то в правой части будем иметь I,

а в левой

,

то в правой части будем иметь I,

а в левой

![]() ,

,

т.е. тоже I. Матрица N, выражаемая (4.4.3) называется фундаментальной матрицей для поглощающих цепей.

К

(4.4.3) можно прийти и с помощью такого

рассуждения. Величина

складывается из

![]() и суммы по транзитивным состояниям

и суммы по транзитивным состояниям

![]() ,

,

или в матричном виде

![]() .

.

Если нужно узнать, сколько всего времени элемент будет находиться в транзитивных состояниях, если процесс начинается с i-го транзитивного состояния, надо просуммировать значения i-й строки фундаментальной матрицы. Обозначим ее буквой m. Иными словами, для получения вектора значений m по всем s исходным транзитивным состояниям достаточно умножить фундаментальную матрицу на столбец из единиц:

![]() . (4.4.4)

. (4.4.4)

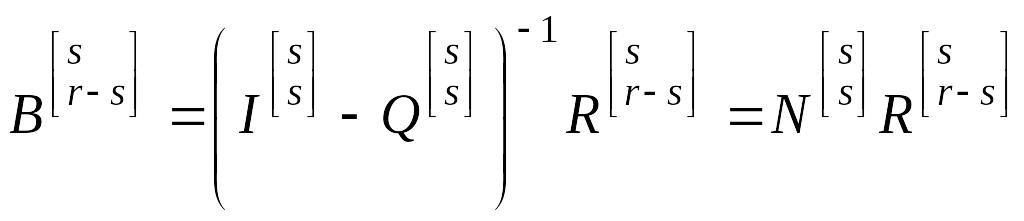

С

помощью фундаментальной матрицы (4.4.3)

могут быть найдены вероятности перехода

к поглощающим состояниям, т.е. матрица

![]() .

Действительно, пусть индексы i

и

k

относятся к транзитивным состояниям,

а j

– к поглощающим. Тогда

.

Действительно, пусть индексы i

и

k

относятся к транзитивным состояниям,

а j

– к поглощающим. Тогда

![]() ,

,

где

величина

![]() представляет собой вероятность прямого

перехода из транзитивного в поглощающее

состояние, а второй член добавляет к

ней вероятность непрямых переходов. В

матричном виде последнее соотношение

может быть записано в виде

представляет собой вероятность прямого

перехода из транзитивного в поглощающее

состояние, а второй член добавляет к

ней вероятность непрямых переходов. В

матричном виде последнее соотношение

может быть записано в виде

![]() ,

,

или

. (4.4.5)

. (4.4.5)

Пример 4.4.2

Используя данные примера 4.4.1, найти матрицы N, B.

Решение в Excel

Выделим

вначале матрицы

![]() ,

,

![]() и сформируем единичную матрицу размерности

5:

и сформируем единичную матрицу размерности

5:

матрица R располагается в табл. 4.4.3 в ячейках A21:B25: {=B5:C9};

матрица Q – в ячейках D27:H31: {=D5:H9};

матрица I размерностью 5 – в ячейках D21:H25.

Т а б л и ц а 4.4.3

|

A |

B |

C |

D |

E |

F |

G |

H |

I |

J |

20 |

Матрица R |

|

Матрица I |

Матрица 1 |

||||||

21 |

0.05 |

0.9 |

|

1 |

0 |

0 |

0 |

0 |

|

1 |

22 |

0.1 |

0 |

|

0 |

1 |

0 |

0 |

0 |

|

1 |

23 |

0.1 |

0 |

|

0 |

0 |

1 |

0 |

0 |

|

1 |

24 |

0.15 |

0 |

|

0 |

0 |

0 |

1 |

0 |

|

1 |

25 |

0.2 |

0 |

|

0 |

0 |

0 |

0 |

1 |

|

1 |

26 |

|

|

|

Матрица Q |

|

|

||||

27 |

|

|

|

0.05 |

0 |

0 |

0 |

0 |

|

|

28 |

|

|

|

0.85 |

0.05 |

0 |

0 |

0 |

|

|

29 |

|

|

|

0 |

0.8 |

0.1 |

0 |

0 |

|

|

30 |

|

|

|

0 |

0 |

0.7 |

0.15 |

0 |

|

|

31 |

|

|

|

0 |

0 |

0 |

0.7 |

0.1 |

|

|

Затем получим фундаментальную матрицу поглощающей цепи по (4.4.3). Расчеты представлены в табл. 4.4.4. Так, в ячейках D34:H38 записана формула {=D21:H25-D27:H31}, а в ячейках D41:H45 рассчитывается фундаментальная матрица поглощающей цепи по формуле {=МОБР(D34:H38)}.

Т а б л и ц а 4.4.4

|

D |

E |

F |

G |

H |

33 |

Матрица (I-Q) |

|

|

|

|

34 |

0.95 |

0 |

0 |

0 |

0 |

35 |

-0.85 |

0.95 |

0 |

0 |

0 |

36 |

0 |

-0.8 |

0.9 |

0 |

0 |

37 |

0 |

0 |

-0.7 |

0.85 |

0 |

38 |

0 |

0 |

0 |

-0.7 |

0.9 |

39 |

Фундаментальная матрица |

|

|

||

40 |

|

|

|

|

|

41 |

1.052632 |

0 |

0 |

0 |

0 |

42 |

0.941828 |

1.052632 |

0 |

0 |

0 |

43 |

0.837181 |

0.935673 |

1.111111 |

0 |

0 |

44 |

0.689443 |

0.770554 |

0.915033 |

1.176471 |

0 |

45 |

0.536233 |

0.59932 |

0.711692 |

0.915033 |

1.111111 |

Наконец,

рассчитываем средние значения времени

пребывания в институте, т.е. компоненты

вектора-столбца

![]() и вероятности перехода в поглощающее

состояние по формуле (4.4.5). Данные расчеты

представлены в табл. 4.4.5. Так, в ячейках

D49:D53

рассчитывается вектор m

по формуле {=МУМНОЖ(D41:H45;J21:J25)},

а в ячейках G49:H53

матрица B,

которая совпадает с аналогичной матрицей,

полученной ранее в табл. 4.4.2.

и вероятности перехода в поглощающее

состояние по формуле (4.4.5). Данные расчеты

представлены в табл. 4.4.5. Так, в ячейках

D49:D53

рассчитывается вектор m

по формуле {=МУМНОЖ(D41:H45;J21:J25)},

а в ячейках G49:H53

матрица B,

которая совпадает с аналогичной матрицей,

полученной ранее в табл. 4.4.2.

Т а б л и ц а 4.4.5

|

D |

E |

F |

G |

H |

48 |

m |

|

|

B=NR |

|

49 |

1.052632 |

|

|

0.052632 |

0.947368 |

50 |

1.99446 |

|

|

0.152355 |

0.847645 |

51 |

2.883964 |

|

|

0.246537 |

0.753463 |

52 |

3.5515 |

|

|

0.379501 |

0.620499 |

53 |

3.873389 |

|

|

0.51739 |

0.48261 |

Поясним числовые результаты табл. 4.4.5. Из матрицы B следует, что вероятность окончить вуз для поступившего на 1-й курс составляет 48.2%. Естественно эта вероятность при последовательном продвижении с курса на курс повышается, достигая на начало 5-го курса 94.7%. На время пребывания студента в вузе действует 2 фактора:

1) возможность остаться для повторного обучения, что действует в направлении увеличения времени пребывания в вузе;

2) возможность отчисления, что действует в направлении уменьшения этого времени.

На 1-м курсе в среднем студент будет учиться 3.87 года, так как вероятность отчисления велика, а именно 51.7% (т.е. почти столько же, сколько и студента 2-го курса). Ситуация подобна феномену новорожденного в странах с высокой младенческой смертностью, когда ожидаемая продолжительность жизни у новорожденных может быть меньше, чем у годовалых детей. Иная ситуация на 5-м курсе. Здесь студент в среднем будет учиться 1.05 года, так как вероятность отчисления составляет всего 5.26%.

Модель авторегрессии 1-го порядка - ар(1)

Рассмотрим простейший вариант линейного авторегрессионного процесса – модель АР(1), который также называют марковским процессом:

![]() .

(5.7.1)

.

(5.7.1)

Из

(5.7.1) следует

![]()

![]()

![]()

(5.7.2)

(5.7.2)

Из

(5.7.2), учитывая (5.1.1)

и (5.1.2), следует,

что

![]() ,

а

,

а

![]()

![]()

,

,

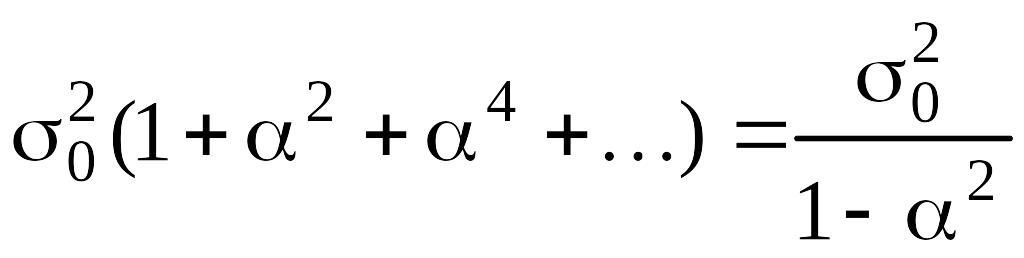

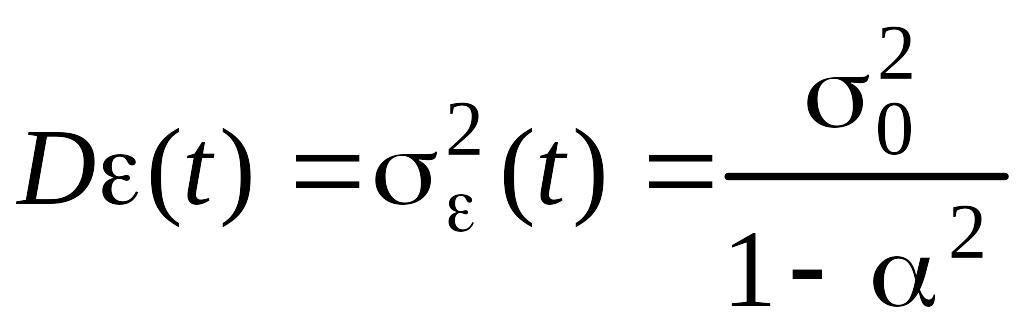

т.е.

.

(5.7.3)

.

(5.7.3)

Для

вычисления ковариаций

![]() представим

представим

![]() с учетом соотношения (5.7.2)

в виде

с учетом соотношения (5.7.2)

в виде

![]()

![]() .

.

Тогда,

поскольку из взаимной некоррелированности

![]() следует взаимная некоррелированность

случайных величин

следует взаимная некоррелированность

случайных величин

![]() и

и

![]() ,

,

получаем:

![]()

![]()

![]() .

(5.7.4)

.

(5.7.4)

Разделив

соотношение (5.7.4) на

![]() ,

получим

,

получим

![]() ,

или

,

или

![]() .

(5.7.5)

.

(5.7.5)

АКФ полностью определяется поэтому соотношением (5.7.5). Отсюда, в частности, следует, что

![]() .

.

Характеристическое уравнение (5.3.10) для данной модели запишется так:

![]() .

(5.7.6)

.

(5.7.6)

Для

того, чтобы ряд в правой части (5.7.2)

сходился, необходимо, чтобы

![]() , откуда следует, что корень уравнения

(5.7.6)

, откуда следует, что корень уравнения

(5.7.6)

![]() должен быть по абсолютной величине

больше 1. Это также вытекает и из теории

разностных уравнений.

должен быть по абсолютной величине

больше 1. Это также вытекает и из теории

разностных уравнений.

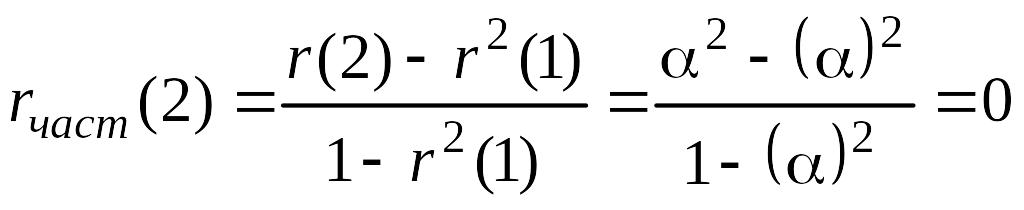

ЧАКФ марковского процесса для k=1 и k=2 легко может быть найдена по формулам (5.5.1-5.5.4). Так,

![]() ,

(5.7.7)

,

(5.7.7)

.

(5.7.8)

.

(5.7.8)

,

(5.7.9)

,

(5.7.9)

так как числитель выражения (5.7.9) равен

Вообще

можно показать, что и

Вообще

можно показать, что и

![]() для

для

![]() .

(5.7.10)

.

(5.7.10)

Спектральная

плотность

может быть получена из общей формулы

(5.6.8). Обозначив

через

,

имеем:

,

имеем:

.

(5.7.11)

.

(5.7.11)

Учитывая

(5.7.3), выразим

![]() через

:

через

:

![]() .

Тогда окончательно будем иметь

практическую формулу для вычисления

спектральной плотности (так как дисперсию

.

Тогда окончательно будем иметь

практическую формулу для вычисления

спектральной плотности (так как дисперсию

![]() ряда найти легко):

ряда найти легко):

.

(5.7.12)

.

(5.7.12)

Идентификация модели может быть построена на соотношениях (5.7.5),(5.7.7) и (5.7.10). См. табл. 5.13.1.

Пример 5.7.1

Построить модель по данным, представленными в табл. 5.7.1. Сделать прогноз на 10 лет вперед. Расчеты выполнить в STATISTICA и в Excel.

Таблица 5.7.1 Динамика выработки цемента на 1 работающего (в т)

на Рижском цементном заводе с 1966 по 1986 гг (21, с. 111)

-

Год

N п/п

Показатель

Год

N п/п

Показатель

1966

1

673

1976

11

900

1967

2

694

1977

12

951

1968

3

711

1978

13

915

1969

4

786

1979

14

938

1970

5

797

1980

15

847

1971

6

782

1981

16

891

1972

7

810

1982

17

885

1973

8

832

1983

18

883

1974

9

834

1984

19

867

1975

10

878

1985

20

824

1986

21

918

Р ешение

в STATISTICA

ешение

в STATISTICA

Выберем режим Advanced Linear/Nonlinear Models, а в нем – подрежим Time Series Analysis – Анализ временных рядов и прогнозирование. Появляется панель Time Series Analysis. На вкладке Quick нажмем на

к нопку

ARIMA&autokorrelation

function

– АРПСС и автокорреляционные функции

и попадаем

на панель

Single

Series

ARIMA

– одиночный временной ряд АРПСС. Выберем

вкладку Review

Series

– просмотр временного ряда и

нажмем на кнопку

Plot

– график.

График, полученный из данного временного

ряда, очевидно, имеет тенденцию к

возрастанию, которую можно аппроксимировать

линейным трендом. После этого мы можем

надеяться, что получим стационарный

временной ряд. Для нахождения уравнения

линейного тренда вернемся в режим Single

Series

ARIMA

на вкладку Advanced,

где нажмем на кнопку Other

transformations&Plots

и войдем в

режим

Transformations

of

Variables

- модификация

переменных.

На появившейся

панели с одноименным названием переключим

радиопереключатель на положение Trend

Subtract

– вычесть

тренд и нажмем на кнопку OK

(transform selected series). Будут

вычислены параметры тренда

нопку

ARIMA&autokorrelation

function

– АРПСС и автокорреляционные функции

и попадаем

на панель

Single

Series

ARIMA

– одиночный временной ряд АРПСС. Выберем

вкладку Review

Series

– просмотр временного ряда и

нажмем на кнопку

Plot

– график.

График, полученный из данного временного

ряда, очевидно, имеет тенденцию к

возрастанию, которую можно аппроксимировать

линейным трендом. После этого мы можем

надеяться, что получим стационарный

временной ряд. Для нахождения уравнения

линейного тренда вернемся в режим Single

Series

ARIMA

на вкладку Advanced,

где нажмем на кнопку Other

transformations&Plots

и войдем в

режим

Transformations

of

Variables

- модификация

переменных.

На появившейся

панели с одноименным названием переключим

радиопереключатель на положение Trend

Subtract

– вычесть

тренд и нажмем на кнопку OK

(transform selected series). Будут

вычислены параметры тренда

![]() .

В списке

переменных появится новая переменная

с тем же Name

- именем VAR1,

но с отличным

Long

variable

(series)

name:

.

В списке

переменных появится новая переменная

с тем же Name

- именем VAR1,

но с отличным

Long

variable

(series)

name:

![]() .

Закроем

панель

Transformations

of Variables и

вернемся

на

панель

Single Series ARIMA. На

ней выберем вкладку

Autocorrelations

и, нажимая

последовательно на кнопки Autocorrelations

и Partial

Autocorrelations,

получим значения АКФ (выборочной

автокорреляционной функции) и ЧАКФ

(выборочной частной автокорреляционной

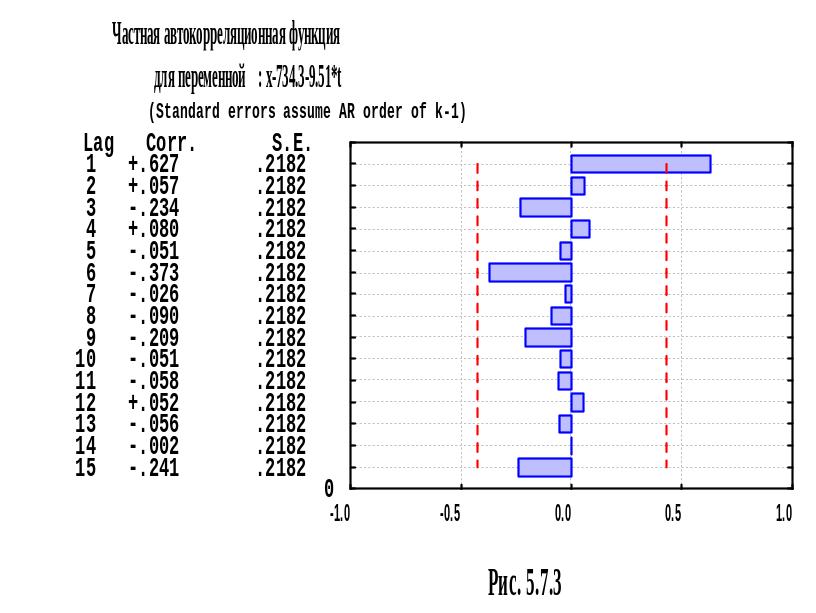

функции). Мы видим, что ЧАКФ имеет выбросы

на сдвиге 1. АКФ экспоненциально затухает.

Следовательно, процесс

.

Закроем

панель

Transformations

of Variables и

вернемся

на

панель

Single Series ARIMA. На

ней выберем вкладку

Autocorrelations

и, нажимая

последовательно на кнопки Autocorrelations

и Partial

Autocorrelations,

получим значения АКФ (выборочной

автокорреляционной функции) и ЧАКФ

(выборочной частной автокорреляционной

функции). Мы видим, что ЧАКФ имеет выбросы

на сдвиге 1. АКФ экспоненциально затухает.

Следовательно, процесс

![]() может быть

описан моделью

АР(1). Вернемся

снова на

панель Single

Series

ARIMA.

Перейдем на вкладку Advanced

и устан

может быть

описан моделью

АР(1). Вернемся

снова на

панель Single

Series

ARIMA.

Перейдем на вкладку Advanced

и устан овим

параметр p-Autoregressive

в 1.

Затем нажмем на кнопку OK

(Begin

parameter

estimation),

после чего

начнется расчет параметра АР(1) модели

и будет выдан результат, автоматически

при этом произойдет смена закладки на

закладку Review&residuals

– анализ остатков. Но мы вернемся все

же на вкладку Advanced,

чтобы детальнее ознакомиться с

результатами расчета. Нажимая на кнопку

Summary:Parameter

estimates,

мы получим следующий результат:

p(1)=0.630204

при p<0.05,

следовательно,

модель значима.

овим

параметр p-Autoregressive

в 1.

Затем нажмем на кнопку OK

(Begin

parameter

estimation),

после чего

начнется расчет параметра АР(1) модели

и будет выдан результат, автоматически

при этом произойдет смена закладки на

закладку Review&residuals

– анализ остатков. Но мы вернемся все

же на вкладку Advanced,

чтобы детальнее ознакомиться с

результатами расчета. Нажимая на кнопку

Summary:Parameter

estimates,

мы получим следующий результат:

p(1)=0.630204

при p<0.05,

следовательно,

модель значима.

Теперь можно начать и непосредственно прогнозировать. Нажмем на кнопку Forecast cases. Получим следующие прогнозные значения для следующих за 21-м моментом времени.

22: -10.04233; 23: -6.3287; 24: -3.9884; 25: -2.5135; 26: –1.5840; 27: –0.9983; 28: –0.6291; 29: –0.3965; 30: –0.2499; 31: –0.1575. По умолчанию прогноз выполняется для 10 следующих моментов времени, но этот параметр может быть изменен. Прогноз выполнен только для переменной, которая получена после удаления тренда. Чтобы дать реальные значения прогноза, необходимо к этим прогнозным значениям добавить прогноз по тренду. Мы покажем это ниже в решении при помощи Excel. Там же мы приведем и окончательное аналитическое представление модели.

Насколько адекватна полученная модель реальности, мы судим по полученным остаткам модели. Поэтому зайдем на вкладку Autocorrelation и нажмем кнопку с таким же названием. Увидим, что АКФ ошибок, хотя и находится в доверительном интервале, но не склонна к уменьшению. Выберем вкладку Distribution of residuals и построим гистограмму ошибок. Видно, что распределение ошибок не очень-то подчиняется нормальному закону. Значит, к результатам прогноза надо отнестись с осторожностью.

Решение в Excel

Уравнение

тренда получаем при помощи режима

“Анализ данных”: регрессия. Устанавливается

зависимость между столбцами C

и B.

Результаты работы этого режима

записаны в ячейки С30:C31.

В столбце E

вычисляются

значения ряда ошибок как разница между

соответствующими значениями в столбцах

C

и D.

Так как для модели:![]() коэффициент

коэффициент

![]() есть по существу коэффициент регрессии

между значениями ряда, сдвинутыми

на 1 временной такт и прежним временным

рядом, в столбец F

записываем значения временного ряда

из столбца E

без первого элемента. Ищется регрессия

между членами ряда, записанного в столбце

F,

и членами ряда, записанного в столбце

E.

Понятно, что количество пар членов,

участвующих в нахождении регрессии,

уменьшилось на 1. Кроме того, необходимо

поставить галочку у параметра

“константа-ноль”. Результаты решения

показаны в ячейках F30:F31,

где в F31

имеем значение

параметра

,

совпадающее с ранее вычисленным значением

по программе STATISTICA.

есть по существу коэффициент регрессии

между значениями ряда, сдвинутыми

на 1 временной такт и прежним временным

рядом, в столбец F

записываем значения временного ряда

из столбца E

без первого элемента. Ищется регрессия

между членами ряда, записанного в столбце

F,

и членами ряда, записанного в столбце

E.

Понятно, что количество пар членов,

участвующих в нахождении регрессии,

уменьшилось на 1. Кроме того, необходимо

поставить галочку у параметра

“константа-ноль”. Результаты решения

показаны в ячейках F30:F31,

где в F31

имеем значение

параметра

,

совпадающее с ранее вычисленным значением

по программе STATISTICA.

Таблица 5.7.2

|

A |

B |

C |

D |

E |

F |

5 |

|

|

Показатель |

Тренд |

Ошибка |

|

6 |

|

|

|

|

|

|

7 |

1966 |

1 |

673 |

743.7792 |

-70.77922078 |

-59.287013 |

8 |

1967 |

2 |

694 |

753.287 |

-59.28701299 |

-51.794805 |

9 |

1968 |

3 |

711 |

762.7948 |

-51.79480519 |

13.697403 |

10 |

1969 |

4 |

786 |

772.3026 |

13.6974026 |

15.18961 |

11 |

1970 |

5 |

797 |

781.8104 |

15.18961039 |

-9.3181818 |

12 |

1971 |

6 |

782 |

791.3182 |

-9.318181818 |

9.174026 |

13 |

1972 |

7 |

810 |

800.826 |

9.174025974 |

21.666234 |