1. На стадии производства:

-валовой выпуск;

-промежуточное потребление;

-валовая добавленная стоимость;

-валовой внутренний выпуск продукции;

-чистый внутренний продукт

2. На стадии образования и распределения доходов:

-валовой национальный доход;

-валовой национальный располагаемый доход;

-чистый располагаемый национальный доход;

3. На стадии использования доходов и сбережения:

-конечное потребление;

-сбережение;

-чистое кредитование / чистое заимствование.

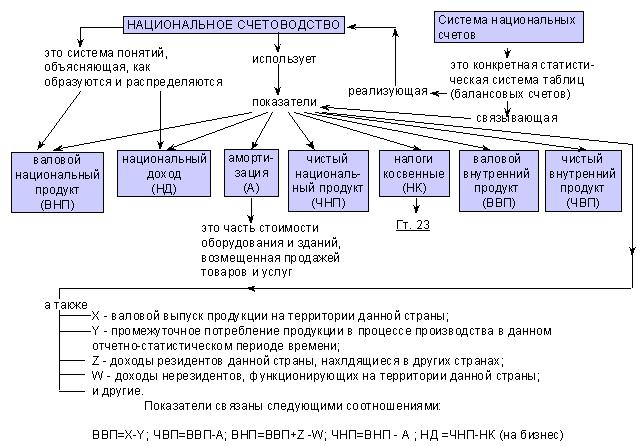

Валовой выпуск (ВВ) - это суммарная стоимость товаров и услуг, которая является результатом производственной деятельности резидентов в отчетном периоде.

Промежуточное потребление (ПП) представляет собой суммарные расходы на товары и услуги, которые трансформируются или полностью потребляются институционными единицами для производственных потребностей.

Валовой выпуск и промежуточное потребление являются определяющими для основного обобщающего показателя на микроуровне для секторов и отраслей экономики - валовой добавленной стоимости. Показатель валовой добавленной стоимости (ВДС) - это первичные доходы, которые создаются институционными единицами и распределяются между ними. Объем ВДС рассчитывается как сумма разности между показателями валового выпуска и промежуточного потребления:

ΣВДС=Σ(ВВ-ΠΠ) (1.1)

Термин «валовая» у показателя означает, что он включает потребленную в процессе производства стоимость основного капитала. Если стоимость употребленного основного капитала исключить, то получим чистую добавленную стоимость.

Показатель ВДС оцениваетсяв основных ценах, компонентами которой являются себестоимость и валовая прибыль. Основные цены определяются исключением из рыночных цен чистых налогов на прибыль и импорт (НДС, акцизы, пошлина и др.). В расчетах ВДС к отраслям, что производят товары, относят промышленность, сельское, рыбное и лесное хозяйство, строительство и другие виды деятельности по производству товаров. Остальные отрасли это те, что предоставляют услуги. Рыночные услуги включают все услуги, которые реализуются на рынке. Если услуги финансируются полностью или в значительной степени за счет государственного бюджета, внебюджетных фондов, средств предприятий и некоммерческих организаций, то этот вид услуг относят к нерыночным услугам.

К основным показателям СНС на стадии производства для экономики в целом, то есть на макроуровне, относится валовой внутренний продукт.

Показатель валового внутреннего продукта (ВВП) характеризуетконечный результат хозяйственной деятельности экономических единиц-резидентов и измеряется совокупной рыночной стоимостью товаров и услуг, которые были произведены этими единицами для конечного потребления за определенный период (год, квартал). Показатель ВВП рассчитывается такими методами: производственным, распределительным, конечного потребления.

При производственном методе, который характеризует процесс производства ВДС как источника дохода, объем ВВП определяют как сумму валовых добавленных стоимостей отраслей экономики и чистых налогов на продукты и импорт:

ВВП = ΣВДС + чистые налоги на продукты и импорт (1.2)

Чистые налоги на продукты и импортвключают налоги, величина которых непосредственно зависит от количества или стоимости товаров и произведенных услуг, реализованных или импортированных экономической единицей-резидентом с исключением размера соответствующих субсидий на продукты.

Объем ВВП распределительным методом, который воспроизводит процесс распределения дохода, определяют как сумму первичных доходов, распределенных экономическими единицами-резидентами между производителями товаров и услуг:

ВВП = Σ Первичных доходов (1.3)

Распределительный метод предусматривает включение в ВВП таких компонент (первичных доходов):

-оплата труда наемным работникам;

-чистые налоги на производство и импорт;

-потребление основного капитала;

-чистая прибыль, смешанный доход.

По методу конечного потребления, который показывает распределение ВВП между частным потреблением, инвестициями и экспортом, объем ВВП определяется как сумма конечного потребления товаров и услуг, размера валового накопления и чистого экспорта товаров и услуг:

Конечное потребление товаров и услуг + Валовое накопление + Чистый экспорт = ВВП (1.3a)

Объем конечного потребления товаров и услуг - это расходы домашних хозяйств на собственное конечное потребление, расходы государственных учреждений на удовлетворение индивидуальных и коллективных потребностей общества и затраты на индивидуальное конечное потребление некоммерческих организаций для обслуживания домашних хозяйств.

Валовое накопление как составная ВВП - это сумма величины накопления основного капитала в виде вложения резидентами средств в производство для создания нового дохода в будущем (расходы на приобретение составных основных фондов, улучшение непроизведенных материальных активов, передачу права собственности на непроизведенные активы), величины изменения запасов неовеществленных оборотных средств (произведенных запасов, незавершенного производства, готовой продукции и товаров для перепродажи), величины чистого приобретения ценностей (драгоценных металлов и камней, антикварных изделий, коллекций и др.).

Чистый экспорт (товаров и услуг) в виде составной ВВП рассматривается как разность между экспортом и импортом товаров и услуг и включает в себя оборот торговли с зарубежными странами.

В зависимости от того, по каким ценам определяются объемы конечного производства, различают номинальный и реальный ВВП.Номинальный ВВПхарактеризует объемы производства в фактических ценах текущего года, а реальный - в постоянных ценах, которыми являются средние цены года, взятого за базу сравнения.

В завершении характеристики самых важных статистических показателей на стадии производства рассмотрим также чистый валовой продукт (ЧВП).Он рассчитывается как разность объема ВВП и стоимости употребленного основного капитала. ЧВП может оцениваться в тех самых ценах, что и ВВП.

Остановимся на характеристике обобщающих статистических показателей на стадии образования и распределения доходов:

Вместе с ВВП другим главным макроэкономическим показателем является валовой национальный доход (ВНД). Этот показатель, введенный в 1993 году по модели СНС ООН вместо валового национального продукта, не является характеристикой дополнительной стоимости, а характеризует доход нации. Валовой национальный доход определяетсякак ВВП плюс первичные доходы, которые получены резидентами данной страны за границей (оплата труда, проценты, дивиденды, доходы от прямых заграничных инвестиций), минус платежи иностранцам за услуги, предоставляемые факторами производства, которые находятся в их собственности и территориально расположены в этой стране. Таким образом, валовой национальный доход (ВНД) отличается от валового внутреннего продукта (ВВП) на сальдо доходов, полученных от «Другого мира» / переданных «Другому миру». Для развитых стран ВНД > ВВП, для стран с переходной экономикой ВНД < ВВП.

ВНД=ВВП+Первичные доходы резидентов данной страны за границей-Первичные доходы, которые переданы резидентами данной страны за границу

Вычитанием из ВНРД потребленного капитала получим чистый национальный располагаемый доход (ЧНРД).

ЧНРД = ВНРД - потребленный капитал (амортизация) (1.6)

Третью группу обобщающих статистических показателей рассматривают на стадии доходов и сбережения, что будет характеризовать размер стоимостных и материальных ресурсов из валового располагаемого дохода, который нация может использовать на конечное потребление или направить на сбережение.

Конечное потребление товаров и услуг состоит из суммы расходов на частное потребление домашних хозяйств, органов государственного управления и некоммерческих организаций, которые обслуживают домашние хозяйства.

Сбережение является частью валового располагаемого дохода, который не подлежит потреблению. Размер сбережения рассчитывается как на валовой, так и на чистой основе. Чистое сбережение отличается от валового на размер использованного основного капитала.

Чистое сбережение представляет собой один из источников финансирования капитальных расходов. Превышение (+) или недостача (-) собственных источников финансирования капитальных расходов имеет название «чистое кредитование / чистое заимствование».

На уровне экономики в целом чистое кредитование означает приобретение финансовых активов у нерезидентов, а чистое заимствование - финансовые обязательства перед нерезидентами.

Перечисленные макроэкономические показатели являются самыми важными и составляют лишь часть тех, что существуют. В общем виде система национальных счетов представлена на рис. 1.1.

Рис. 1.1 Показатели системы национальных счетов

Динамику основных макроэкономических показателей вычисляют посредством индексов (например, индекс физического объема ВВП, цен и др.). При этом используют сведенные индексы, индексы средних величин и другие индексы.

Билет 9) Номинальный и реальный ВВП. Индексы цен. Понятие дефлятора.

Все основные показатели в системе национальных счетов отражают результаты экономической деятельности за год, т.е. выражены в ценах данного года (в текущих ценах) и поэтому являются номинальными. Номинальные показатели не позволяют проводить как межстрановые сравнения, так и сравнения уровня экономического развития одной и той же страны в различные периоды времени. Такие сравнения можно делать только с помощью реальных показателей (показателей реального объема производства и реального уровня дохода), которые выражены в неизменных (сопоставимых) ценах. Поэтому важно различать номинальные и реальные (очищенные от влияния изменения уровня цен) показатели. Номинальный ВВП – это ВВП, рассчитанный в текущих ценах, в ценах данного года. На величину номинального ВВП оказывают влияние два фактора:

изменение реального объема производстваизменение уровня цен.

Чтобы измерить реальный ВВП, необходимо «очистить» номинальный ВНП от воздействия на него изменения уровня цен. Реальный ВВП– это ВВП, измеренный в сопоставимых (неизменных) ценах, в ценах базового года. При этом, базовым годом может быть выбран любой год, хронологически как раньше, так и позже текущего. Последнее используется для исторических сравнений (например, для расчета реального ВВП 1980 года в ценах 1999 года.В этом случае 1999 год будет базовым, а 1980 год – текущим).Реальный ВВП = Номинальный ВВП / Общий уровень цен

Общий уровень цен рассчитывается с помощью индекса цен. Очевидно, что в базовом году номинальный ВВП равен реальному ВВП, а индекс цен равен 100% или 1. Номинальный ВВП любого года, поскольку он рассчитывается в текущих ценах, равен ∑ptqt, а реальный ВВП, подсчитываемый в ценах базового года, равен ∑p0qt.

*Номинальный

ВВП - это ВВП, рассчитанный в текущих

ценах.

В макроэкономической теории его

обозначают

символом PQ, где Р означает индекс цен,

a Q - физический объем производства.Но

как определить физический объем

производства? Для этого необходимо

проделать следующую процедуру: установить

так называемый базисный год и рассчитать

в его ценах произведенный в текущем

году ВВП. Например, все товары и услуги,

произведенные в 2006 г., рассчитываются

в ценах 2003 г.

Существует два

способа расчета индексов цен:

индексы цен Пааше и Лайспейреса.Индекс

цен Ласпейреса: Данный

способ предлагает использование весов

базисного периода ![]() .

Впервые был введен в 1864 году экономистом

Э.Ласпейресом.

.

Впервые был введен в 1864 году экономистом

Э.Ласпейресом.

![]()

![]() —

стоимость

продукции реализованной в базисном

(предыдущем) периоде по ценам отчетного

периода

—

стоимость

продукции реализованной в базисном

(предыдущем) периоде по ценам отчетного

периода

![]() —

фактическая

стоимость продукции в базисном периоде

—

фактическая

стоимость продукции в базисном периоде

Экономическое содержание: Индекс цен Ласпейреса показывает, на сколько изменились цены в отчетном периоде по сравнению с базисным, но на товары реализованные в базисном периоде. Иначе говоря индекс цен Ласпейреса показывает во сколько товары базисного периода подорожали или подешевели из-за изменения цен в отчетном периоде.

Индекс цен Пааше— это агрегатный индекс цен с весами (количество реализованного товара) в отчетном периоде.

![]()

![]() —

фактическая

стоимость продукции отчетного

периода…..

—

фактическая

стоимость продукции отчетного

периода…..![]() —

стоимость товаров реализованных в

отчетном периоде по ценам базисного

периода

—

стоимость товаров реализованных в

отчетном периоде по ценам базисного

периода

Экономическое содержание: Индекс цен Пааше характеризует изменение цен отчетного периода по сравнению с базисным по товарам, реализованным в отчетном периоде. То есть индекс цен Паашепоказывает на сколько подешевели или подорожали товары.

Значения индексов цена Пааше и Ласпейреса для одних и тех же данных не совпадают, так как имеют разное экономическое содержание и следовательно применяются в разных ситуациях.

В отечественной статистике до перехода к рыночным отношениям отдавали предпочтение индексу цен Пааше. Но из-за особенностей расчета начиная с 1991 года вычисление общего уровня цен на товары и услуги начали проводить по формуле Ласпейреса. Связано это с тем что во время инфляции или экономических кризисов многие товары могут выпасть из потребления. При исчислении по формуле Пааше не учитываются товары спрос на которые упал, поэтому при исчислении индекса цен по формуле Паашенебходим частый перерасчет информации для формировании правильной системы весов. В связи с этим и в международной практике прибегли к расчету индексов цен по формуле Ласпейреса.

Идеальный индекс цен Фишера:Представляет собой среднюю геометрическую из произведений двух агрегатных индексов цен Ласпейреса и Пааше:

![]() Идеальность

заключается в том, что индекс является

обратимым во времени, то есть при

перестановке базисного и отчетного

периодов получается обратный индекс

(величина обратная величине первоначального

индекса).

Идеальность

заключается в том, что индекс является

обратимым во времени, то есть при

перестановке базисного и отчетного

периодов получается обратный индекс

(величина обратная величине первоначального

индекса).

Индекс цен Фишера лишен какого-либо экономического содержания. В силу сложности расчета и трудности экономической интерпретации ипользуется довольно редко (например при исчислении индексов цен за длительный период времени для сглаживания значительных изменений).

И номинальный, и реальный ВВП подсчитываются в денежных единицах(в рублях, долларах и т.п.). Если известны процентные изменения номинального ВВП, реального ВВП и общего уровня цен (а это есть темп инфляции), то соотношение между этими показателями следующее: изменение реального ВВП (в %) = изменение номинального ВВП (в %) - изменение общего уровня цен (в %)

Например, если номинальный ВВП вырос на 15%, а темп инфляции составил 10%, то реальный ВВП вырос на 5%. (Однако следует иметь в виду, что эта формула применима лишь при низких темпах изменений и, в первую очередь при очень небольших изменениях общего уровня цен, т.е. при низкой инфляции.При решении задач корректнее использовать формулу соотношения номинального и реального ВВП в общем виде.) Различают несколько видов индексов цен: 1) индекс потребительских цен; 2) индекс цен производителей; 3) дефлятор ВНП и др.

Индекс потребительских цен (ИПЦ)рассчитывается на основе стоимости рыночной потребительской корзины, которая включает набор товаров и услуг, потребляемых типичной городской семьей в течение года. (В развитых странах потребительская корзина включает 300-400 видов потребительских товаров и услуг). Индекс цен производителей (ИЦП) рассчитывается как стоимость корзины товаров производственного назначения (промежуточной продукции) и включает, например, в США 3200 наименований. И ИПЦ, и ИЦП статистически подсчитываются как индексы с весами (объемами) базового года, т.е. как индекс Ласпейреса: ИПЦ = IL = (∑p0iqti/∑ptiqti) * 100% где pi — цены на отдельные товары; qi — количества товаров каждого вида; надстрочные знаки t и 0 означают, что данные относятся соответственно к изучаемому и базисному периодам. Дефлятор ВВП, рассчитывается на основе стоимости корзины конечных товаров и услуг, произведенных в экономике в течение года. Статистически дефлятор ВВП выступает как индекс Пааше, т.е. индекс с весами (объемами) текущего года: def ВВП = (∑ptiqti/∑p0iqti) * 100% где pti, poi — цены товаров соответственно для изучаемого (t) и базисного (0) периода; qi1 — количество товаров, проданных в изучаемый период. Как правило, для определения общего уровня цен и темпа инфляции используются ИПЦ (если набор товаров, включаемых в потребительскую рыночную корзину, достаточно велик) и дефлятор ВВП.

Отличия ИПЦ от дефлятора ВВП, помимо того, что при их подсчете используются разные веса (базового года для ИПЦ и текущего года для дефлятора ВВП), заключаются в следующем:

--ИПЦ рассчитывается на основе только цен товаров, включаемых в потребительскую корзину, а дефлятор ВВП учитывает все товары, произведенные экономикой;

--при подсчете ИПЦ учитываются и импортные потребительские товары, а при определении дефлятора ВВП только товары, произведенные национальной экономикой;

--для определения общего уровня цен и темпа инфляции могут использоваться и дефлятор ВВП, и ИПЦ, но ИПЦ служит также основой для расчета темпа изменения стоимости жизни и «черты бедности» и разработки на их основе программ социального обеспечения; Темп инфляции (равен отношению разницы уровня цен (например, дефлятора ВВП) текущего (t) и предыдущего года (t - 1) к уровню цен предыдущего года, выраженному в процентах: Темп инфляции = дефлятор ВВП текущего года – дефлятор ВВП предыд. года * 100%; Темп изменения стоимости жизни подсчитывается аналогично, но через ИПЦ и равен: Темп ИСЖ = ИПЦ текущего года – ИПЦ предыдущего года * 100%

--в макроэкономических моделях в качестве показателя общего уровня цен обычно используется дефлятор ВВП, который обозначаемый буквой Р и измеряется только в относительных величинах (например, 1.2; 2.5; 3.8);

--ИПЦ завышает величину общего уровня цен и уровень инфляции, а дефлятор ВВП занижает эти показатели.

Это происходит по двум причинам: а) ИПЦ недооценивает структурные сдвиги в потреблении (эффект замещения относительно более дорогих товаров относительно более дешевыми), поскольку рассчитывается на основе структуры потребительской корзины базового года, т.е. приписывает структуру потребления базового года текущему году (например, если к данному году относительно подорожали апельсины, то потребители увеличат спрос на мандарины, и структура потребительской корзины изменится – доля (вес) апельсинов в ней сократится, а доля (вес) мандаринов увеличится. Между тем, это изменение не будет учтено при подсчете ИПЦ, и текущему году будет приписан вес (количество килограммов относительно подорожавших апельсинов и относительно подешевевших мандаринов, потребляемых за год) базового года, и стоимость потребительской корзины будет искусственно завышена. Дефлятор же ВНП переоценивает структурные сдвиги в потреблении (эффект замещения), приписывая веса текущего года базовому году;

б) ИПЦ игнорирует изменение цен товаров в связи с изменением их качества (рост цен на товары рассматривается как бы сам по себе, и не учитывается, что более высокая цена на товар может быть связана с изменением его качества. Очевидно, что цена утюга с вертикальной глажкой выше, чем цена обычного утюга, однако в составе потребительской корзины этот товар фигурирует как просто «утюг»). Между тем, дефлятор ВВП переоценивает этот факт и занижает уровень инфляции. В связи с тем, что оба индекса имеют недостатки и не могут точно отразить изменение общего уровня цен, может использоваться так называемый «идеальный» индекс Фишера, который снимает эти недостатки и представляет собой среднее геометрическое из индекса Пааше и индекса Ласпейреса:

![]()

Индекс Фишера используется для более точного расчета темпа роста общего уровня цен, т.е. темпа инфляции. В зависимости от того, повысился или понизился общий уровень цен (Р – pricelevel) (как правило, определяемый с помощью дефлятора) за период времени, прошедший от базового до текущего года, номинальный ВВП может быть как больше, так и меньше реального ВВП. Если за этот период общий уровень цен повысился, т.е. дефлятор ВВП > 1, то реальный ВНП будет меньше номинального. Если же за период от базового года до текущего уровень цен снизился, т.е. дефлятор ВВП < 1, то реальный ВВП будет больше номинального.

Билет 10) Национальное богатство как макроэкономическая категория. Показатели и состав национального богатства. Финансовые и нефинансовые активы.

Для оценки итоговых результатов развития экономики страны за всю историю ее существования используется такой показатель, как национальное богатство. Как известно, первую в истории попытку оценить богатство нации предпринял У.Петти, первое классическое исследование о причинах богатства народов провел А.Смит.Национальное богатство представляет собой совокупность ресурсов (активов) страны, составляющих необходимые условия производства благ и обеспечения жизни людей.

Между национальным богатством и созданным в стране общественным продуктом существует прямая и обратная зависимости. Национальное богатство является, с одной стороны, важнейшим условием (предпосылкой) экономической деятельности, поскольку от него зависит объем, структура и качество создаваемого продукта. С другой стороны, национальное богатство постоянно пополняется за счет той части вновь созданного продукта и дохода, которая используется на накопление.

Значимость показателя национального богатства определяется в двух аспектах:

--национальное богатство является результирующим показателем эффективности деятельности населения данной страны;

--национальное богатство является важнейшей характеристикой экономической мощи и потенциала развития данной страны.

В официальных статистических изданиях Российской Федерации оценки национального богатства даются по старой традиционной концепции баланса народного хозяйства. При таком подходе состав показателей этой ключевой воспроизводственной категории ограничивается основными фондами, материальными оборотными средствами и домашним имуществом населения. По оценке, на начало 1999 г. национальное богатство Российской Федерации составило 17400 трлн. рублей, из которых основная часть приходится на основные фонды, включая незавершенное строительство (89%), существенно меньше приходится на долю материальных оборотных средств (5%) и домашнее имущество населения (6%). В результате искажаются соотношения элементов национального богатства, между которыми существуют определенные пропорции. Это приводит к снижению эффективности воспроизводственного процесса.

В рекомендации статистической комиссии ООН по составлению СНС 1993 г. содержится перечень компонентов – экономических активов, составляющих национальное богатство. К экономическим активам относятся экономические объекты, на которые институциональными единицами осуществляются права собственности и от владения которыми или использования которых его владельцами извлекается экономическая выгода.

СНС представляет собой систему взаимосвязанных статистических показателей построенной в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны. Суть СНС сводится к формированию обобщающих показателей функционирования экономики на различных стадиях процесса воспроизводства и взаимной вязке этих показателей между собой.

В настоящее время подавляющее число стран мира при разработке своих национальных счетов опираются на Систему национальных счетов 1993 года, одобренную ООН в качестве международного стандарта.

На основе системы показателей СНС отражаются взаимосвязи между экономическими процессами и явлениями. СНС – своеобразная модель экономики, используемая для исследования экономической деятельности в масштабах страны и ее регионов на основе взаимосвязанных балансов (счетов), отражающих потоки движения продуктов и их финансовых эквивалентов между экономическими агентами в процессе совершения ими различных экономических операций.

Национальное богатство – это совокупность накопленных материальных благ, являющихся плодом человеческого труда, земли и природных ресурсов, а также нематериальных и финансовых активов страны.Национальное богатство может быть определено как совокупность всех нефинансовых и чистых финансовых активов, накопленных в стране по состоянию на определенный момент времени. При этом объем чистых финансовых активов – это разность между суммой финансовых активов страны и суммой ее обязательств.

Показатели национального богатства – это показатели запасов, которые могут в течение года не только увеличиться, но и уменьшиться. Показатели запасов следует отличать от показателей потоков, какими являются, например, объем произведенных в течение года благ (товаров и услуг).*Поток — показатель, характеризующий количество за определённый период времени. * Запас — показатель, характеризующий количество на определённый момент, на какую-то дату.

Национальное богатство страны оценивается совокупностью показателей:

- валовой внутренний продукт (ВВП), приходящийся на душу населения;

- стоимость природных ресурсов;

- стоимость трудовых ресурсов;

- стоимость всех предприятий разных видов и отраслей национальной экономики.

Наряду с приведенными показателями следует использовать наиболее информативный показатель – уровень конкурентного преимущества страны. По М.Портеру, количественно оценить конкурентные преимущества страны можно с помощью показателя продуктивности использования ресурсов, косвенной оценкой которой может быть отношение величины затрачиваемых ресурсов на единицу ВВП.

Показатели национального богатства используются для характеристики благосостояния страны в целом. Аналогичные расчеты, проводимые на уровне отдельных хозяйствующих субъектов или секторов экономики, позволяют характеризовать объем их чистого собственного капитала.

В соответствии с СНС экономические активы, составляющие национальное богатство, подразделяются на следующие группы:

--Нефинансовые экономические активы – все активы, не относящиеся к финансовым. Нефинансовые активы делятся на произведенные и непроизведенные активы.

--Произведенные активы – это активы, созданные в границах производственной деятельности и в результате производственных процессов. В их состав входят следующие элементы:

--Основной капитал – произведенные активы, которые многократно или постоянно используются в производственных процессах и функционируют в течение длительного времени. Основной отличительной особенностью основного капитала (в отличие от оборотных средств) является его продолжительное использование в нескольких производственных циклах. Основной капитал включает следующие элементы:

--материальные элементы основного капитала

--здания и сооружения (в том числе и жилые)

--машины и оборудование

--культивируемые биологические активы

--нематериальные элементы основного капитала

--расходы на разведку полезных ископаемых

--компьютерное программное обеспечение

--расходы на содержание и расширение компьютерной базы данных

--оригиналы художественных, развлекательных и литературных произведений

Следует заметить, что определяемый в отечественной практике показатель стоимости основных фондов не полностью идентичен с рассмотренной выше категории основного капитала. Так, в стоимость основных фондов не включаются: стоимость жилья и хозяйственных построек, принадлежащих физическим лицам; незавершенное производство, оплаченное владельцем.

--Запасы материальных оборотных средств – это все блага, произведенные в текущем или более раннем периоде и предназначенные для продажи или использования в производстве в последующие периоды. Запасы материальных оборотных средств включают:

--сырье и материалы;

--незавершенное производство;

--готовые товары;

--товары для перепродажи.

--Ценности – это блага значительной стоимости, которые, как правило, не используются в целях производства и потребления, а служат средством сохранения этой стоимости во времени:

--драгоценные камни и металлы;

--антиквариат;

--произведения искусства;

--ювелирные изделия.

--Накопленное имущество населения (справочно).

Следует учесть, что потребительские товары длительного пользования, т.е. накопленное имущество населения, в российской статистике традиционно учитывались как один из важнейших компонентов национального богатства. В СНС стоимость потребительских товаров длительного пользования учитывается во вспомогательных таблицах к счетам сектора «домашнее хозяйство» и рассматривается не как накопление, а как расходы на конечное потребление.

--Непроизведенные активы – это активы, которые созданы и существуют каким-либо иным (отличным от производства) способом, в том числе:

--Материальные непроизведенные активы – эти активы являются явлениями природы (земля, в том числе почвенный покров и водные поверхности; богатства недр; природные биологические ресурсы, например, леса; подземные водные ресурсы).

--Нематериальные непроизведенные активы – это активы, которые создаются вне процессов производства, а права владения на них устанавливаются в результате соответствующих учетных или юридических процедур. К этой группе относят запатентованные экономические объекты; договоры об аренде; авторские права; торговые марки, знаки и т.д. Очень часто такие активы не имеют реальной денежной оценки, но время от времени они продаются и тогда эти операции должны быть учтены в счете операций с капиталом.

---Финансовые экономические активы – возникают, как правило, из финансовых обязательств, когда одна экономическая единица предоставляет средства другой единице и получает взамен платеж или серию платежей в соответствии с условиями заключенного договора. Такое финансовое обязательство – финансовый актив для кредитора и пассив для должника. К финансовым активам относятся: монетарное золото и специальные права заимствования (СПЗ); ценные бумаги (кроме акций); займы; акции и другие виды долевого участия в капитале; другие статьи.

Важнейшая часть национального богатства вещественное богатство, представленное всей совокупностью накопленных материальных ценностей. Однако значительная часть результатов человеческого труда не находит своего выражения в вещной форме. Это, прежде всего, степень искусности населения, накопленных производственного опыта и знаний, достигнутого уровня как общей, так и производственной культуры, а также духовного, образовательного и интеллектуального уровней развития нации, ее здоровье. Здесь мы вновь особо подчеркиваем систему ценностей, которой руководствуется нация в своей жизнедеятельности и хозяйственной жизни. Конечно, данный показатель вряд ли можно выразить в стоимостной оценке, но смена ориентиров в системе ценностей, и, прежде всего, духовных, определяет характер жизнедеятельности нации. Утрата духовного стержня неминуемо влечет за собой увядание всех остальных составляющих национальной идентификации. Для подсчета национального богатства используются понятия активы и пассивы. Активы представляют собой объекты собственности, в отношении которых субъекты осуществляют свои права собственности и от владения, распоряжения и пользования которыми получают экономическую выгоду. Пассивы это задолженность или обязательства по погашению долгов.

Билет 11) Финансовый рынок и его составляющие. Механизм функционирования.

В основе формирования финансового рынка лежит ссудный капитал.

Финансовый рынок – это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. В реальности он представляет собой совокупность кредитно-финансовых организаций страны, перераспределяющих потоки денежных средств между собственниками и заемщиками. Различают: кредитный рынок, рынок ценных бумаг и валютный рынок.

Функции финансового рынка:

--Мобилизация временно свободных денежных средств через продажу ценных бумаг;

--Финансирование воспроизводственного процесса;

--Распределительная функция – способствует переливу капитала между отраслями, компаниями;

--Повышение эффективности экономики в целом

На учетном рынкеосновными инструментами являются казначейские обязательства, коммерческие векселя и другие виды краткосрочных ценных бумаг. Главная характеристика краткосрочных ценных бумаг, обращающихся на учетном рынке, — высокая ликвидность (т.е. их можно быстро и без особых издержек превратить в наличные деньги) и мобильность. Межбанковский рынок представляет собой часть рынка ссудных капиталов, где временно свободные денежные средства кредитных организаций привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на достаточно короткие сроки. Наиболее распространенными сроками депозитов являются от одного месяца до одного года (иногда предельные сроки размещения межбанковских депозитов могут составлять от двух до пяти лет). Средства межбанковского рынка могут использоваться банками также для средне- и долгосрочных активных операций, регулирования балансов, выполнения требований государственных органов, регулирующих банковскую деятельность. Валютные рынки— это рынки, обслуживающие международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. В связи с тем что в международных расчетах не существует единого для всех стран платежного средства (т.е. общемировой валюты), то необходимым условием расчетов по внешней торговле, услугам, инвестициям, межгосударственным платежам и т.д. является обмен одной валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Таким образом, валютные рынки — это официальные центры, где совершается купля-продажа валют на основе спроса и предложения. Рынок капиталов— вторая часть финансового рынка, охватывающая средне- и долгосрочные кредитные операции, а также финансовые активы — акции и облигации. Он подразделяется на рынок ценных бумаг, называемый фондовым рынком, или рынком финансовых активов, и рынок средне- и долгосрочных банковских кредитов. Рынок капиталов в целом представляет собой важнейший источник долгосрочных инвестиционных ресурсов для правительств, крупных корпораций и банков. В то время как денежный рынок обеспечивает удовлетворение краткосрочных потребностей с помощью высоколиквидных средств, рынок капиталов служит для обеспечения долгосрочных потребностей в финансовых ресурсах. На рынке среднесрочных и долгосрочных банковских кредитов заемные средства выдаются организациям для расширения основного капитала (обновление оборудования, увеличение производственных мощностей). Такие кредиты предоставляются в основном инвестиционными банками, иногда коммерческими. Фондовым (рынок финансовых активов) называется рынок, обеспечивающий распределение денежных средств между участниками экономических отношений через выпуск ценных бумаг, имеющих собственную стоимость. Ценные бумаги могут покупаться, продаваться и погашаться. Основные функции фондового рынка заключаются в централизации временно свободных денежных средств и сбережений для финансирования экономики; в ликвидации дефицита государственного бюджета, в его кассовом исполнении и сглаживании неравномерности поступления налоговых платежей; в информации о состоянии экономической конъюнктуры исходя из состояния рынка ценных бумаг. Фондовый рынок можно рассматривать как совокупность первичного и вторичного рынков. На первичном рынкеосуществляется эмиссии ценных бумаг и мобилизуются финансовые ресурсы в целях инвестирования. Основными эмитентами этого рынка являются частные компании и государственные органы, а основными объектами сделок — ценные бумаги. Размещение вновь выпущенных ценных бумаг происходит путем подписки либо открытой продажи. На вторичном рынкеосуществляется перепродажа ценных бумаг, ресурсы для инвестирования на нем уже не мобилизуются. Вторичный рынок в свою очередь подразделяется на биржевой и небиржевой. На последнем происходит купля-продажа ценных бумаг, не котирующихся на бирже. Различные виды ценных бумаг, вкладов и формы кредитов, обращающихся на финансовом рынке, носят название финансовых инструментов.

Финансовый рынок не может существовать отдельно от государства.Их отношения многообразны. Государство может выступать как кредитором, так и заемщиком, устанавливать общие правила функционирования финансового рынка и осуществлять повседневный контроль за ним, проводить через рынок официальную денежно-кредитную политику и другие экономические мероприятия. Государство обычно поощряет и развивает финансовые рынки, так как от их состояния в значительной мере зависит устойчивое функционирование национальной экономики. В то же время слишком настойчивое вмешательство государства в дела финансового рынка ухудшает экономическую ситуацию. Пример тому — августовский кризис 1998 г., когда государство настойчиво навязывало рынку краткосрочные казначейские обязательства.

Особенностью российского финансового рынка является то, что большое значение имеет его социальная составляющая. Острота социальных вопросов в сфере развития рынка капиталов обусловливается тем, что россияне потеряли значительную часть своих сбережений в результате инфляции 1992—1994 гг., финансовых пирамид, финансового кризиса 1998 г. Рассмотрим, какие финансовые активы, называемые ценными бумагами, обращаются на фондовом рынке.

Ценная бумага- документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. Ценные бумаги являются представителем реального капитала и в определенной мере отражают его величину. Их иногда называют фиктивным капиталом. В России к ценным бумагам относят акции, облигации, депозитные и сберегательные сертификаты, чеки, векселя, государственные ценные бумаги, опционы, фьючерсы и другие документы. Акции — это ценные бумаги, удостоверяющие право владельца на долю в собственных средствах акционерного общества (его уставном капитале). Акции относятся к виду ценных бумаг, являющихся свидетельством о собственности. Они, как правило, относятся к ценным бумагам с нефиксированным доходом, т.е. удостоверяют владением долей или паем в капитале акционерного общества и дают право на получение части прибыли в виде дивидендов, а также на участие в управлении акционерным обществом и на часть имущества, остающегося в случае ликвидации общества. Ценные бумаги с фиксированным доходом (долговые обязательства) представлены на рынке облигациями, чеками и векселями, а также депозитными и сберегательными сертификатами. Облигации — долговые обязательства государства, органов местного самоуправления, предприятий, различных фондов и организаций, выпускаемые обычно большими партиями. Они свидетельствуют о том, что выпустивший их орган является должником и обязан выплачивать владельцу облигации в течение определенного времени проценты по ней, а понаступлении срока выплаты погасить свой долг.

Депозитный сертификат— финансовый документ, выпускаемый кредитными учреждениями. Он является свидетельством этого учреждения о депонировании денежных средств, удостоверяющим право вкладчика на получение депозита. Различаются депозитные сертификаты до востребования и срочные, на которых указаны срок изъятия вклада и размер причитающегося процента. Сберегательный сертификат— письменное обязательство о депонировании денежных средств физическим лицом в кредитном учреждении, удостоверяющее право вкладчика на получение вклада и процента по нему. Сберегательные сертификаты бывают двух видов: на предъявителя и именные. Чек — денежный документ установленной формы, содержащий безусловный приказ чекодателя кредитному учреждению о выплате его держателю указанной в чеке суммы. Плательщиком по чеку выступает банк или другое кредитное учреждение, имеющее такое право. Вексель — необеспеченное обещание выплатить в назначенный срок долг и процент по нему. Эти ценные бумаги стоят на последнем месте среди долговых обязательств фирмы. Как и чеки, векселя могут выпускаться также частными лицами. Государственные ценные бумаги— это долговые обязательства правительства. Они различаются по датам выпуска, срокам погашения, размерам процентной ставки. В определенном смысле это альтернатива денежной эмиссии. Российский рынок ценных бумаг, как и во многих других странах, переживавших период переходной экономики, испытывает определенные проблемы: Во-первых, зарождение и развитие фондового рынка в России происходило на фоне постоянного спада производства. Такое различие в развитии фондового рынка и происходящих в национальной экономике процессов не может не приводить к кризисным ситуациям на рынке, что наглядно доказал печальный опыт 1998—1999 гг. Во-вторых, недостаточная и неточная информация о компаниях-эмитентах увеличивает рискованность рыночных операций с ценными бумагами. Преобладание до 1999 г. долговых обязательств государства, выпускаемых для покрытия бюджетного дефицита, вызвало доминирование краткосрочных ценных бумаг. А это в свою очередь отвлекает свободные средства от долгосрочного инвестирования, которое всегда является важнейшим фактором экономического роста. В-третьих, дестабилизирующее влияние на российский рынок ценных бумаг в течение долгого времени оказывали и продолжают оказывать инфляция и инфляционные ожидания, так как риск обесценивания денег сдерживает инвесторов от долгосрочных вложений стратегического характера. Негативное воздействие инфляции на рынок ценных бумаг преодолевается, как показывает зарубежный опыт, путем выпуска индексируемых ценных бумаг, доход по которым индексируется с поправкой на темпы инфляции. В России рынок индексируемых фондовых инструментов пока не создан. Наряду с государственным регулированием данного рынка постепенно появляются и элементы его саморегулирования, характерного для стран с развитой рыночной экономикой. Например, действует Российская торговая система (РТС), разрабатывающая единые правила операций. Создана Профессиональная ассоциация участников фондового рынка (ПАУФОР), регулирующая торговлю ценными бумагами.

Билет 12) Кредитный рынок и его место в системе макроэкономического кругооборота. Предпосылки функционирования. Основные участники. Понятие и виды кредита.

Кредитный рынок. В условиях рыночной системы хозяйства деньги не должны лежать «мертвым грузом». Временно свободные денежные средства, возникающие у субъектов экономики, должны аккумулироваться в специальных организациях и превращаться в инвестиции, принося собственникам доход.

Кредитпредставляет собой систему отношений по мобилизации временно свободных денежных средств и предоставления их в ссуду на условиях возвратности, срочности и платности. Кредит – это форма движения ссудного капитала. Кредит выполняет в экономике важныефункции:

-ускоряет процесс воспроизводства на всех его фазах: производства, обмена, распределения, потребления;

-позволяет расширить рамки общественного производства по сравнению с теми, которые определялись бы размерами собственного капитала фирмы;

-выполняет перераспределительную функцию, позволяя направлять временно свободные денежные средства туда, где ощущается в них потребность;

-уменьшает трансакционные издержки (издержки обращения), развивая безналичный денежный оборот;

-позволяет государству осуществлять регулирование экономики путем использования кредитно-денежных рычагов;

-выполняет социальную функцию: позволяет решать многие социальные проблемы путем льготного кредитования (малого бизнеса, молодых семей, жилищного строительства и пр.).

В ходе исторического развития кредит приобрел многие формы:

-коммерческий кредит – предоставление кредита хозяйствующими субъектами друг другу в товарной форме путем отсрочки платежа. Современной разновидностью этой формы кредита является межхозяйственный кредит, осуществляемый предприятиями путем выпуска и размещения облигаций и других ценных бумаг;

-банковский кредит – предоставляется банками и другими кредитно-финансовыми организациями юридическим и физическим лицам, государству, иностранным клиентам в виде денежных ссуд. Банковский кредит преодолевает ограниченность коммерческого кредита и выступает главной формой кредитных отношений;

-потребительский кредит — предоставляется торговыми предприятиями, банками и другими кредитно-финансовыми организациями населению для приобретения товаров и услуг с отсрочкой платежа;

-ипотечный кредит – предоставляется в виде долгосрочных ссуд под залог недвижимости для приобретения жилья, земли и т.п.;

-государственный кредит – система кредитных отношений, когда кредитором или заемщиком выступает государство;

-международный кредит – представляет собой движение ссудных капиталов в сфере международных экономических отношений. Предоставляется международный кредит в товарной или денежной (валютной) форме. Носит как частный, так и государственный характер (см. главу 16).

По срокам пользования кредиты бывают краткосрочными (до 1 года), среднесрочными (от 1 до 3 лет), долгосрочными (свыше 3 лет).

Кредитный рынок – это сфера, где покупаются и продаются денежные средства (на условиях платности, срочности, возвратности), созданные кредитно-денежными и финансовыми институтами страны.

Кредит разрешаетпротиворечия между необходимостью свободного перехода капитала из одной отрасли производства в другую и закрепленностью капитала в определенной форме, стимулирует развитие производственных сил и ускоряет формирование источников капитала.

Очевидно, что для устойчивого функционирования кредитного рынка необходима инфраструктура, которая обеспечивала бы нормальное взаимодействие между имеющими свободные денежные ресурсы и нуждающимися в них. Такая инфраструктура, состоящая из совокупности кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющая затем их в ссуду, представлена банками и другими кредитно-финансовыми учреждениями.

Предпосылкамисуществования кредитного рынка выступают:

-наличие в экономике временно свободных денежных средств в виде: амортизационных фондов; части временно свободных оборотных средств (средств на выплату зарплаты, покупку сырья и пр.); средств, накапливаемых для расширения производства; средств бюджетной системы, целевых фондов; накоплений населения;

-юридическая самостоятельность кредиторов и заемщиков, обеспечивающая ответственность сторон в процессе кредитных отношений;

-экономическая самостоятельность кредиторов и заемщиков, самостоятельность и ответственность в принятии решений и выполнении обязательств.

Объектомкупли-продажи на кредитном рынке являются деньгиЦентрального банка и ценные бумаги: краткосрочные облигации, векселя, сберегательные и депозитные сертификаты, банковские акцепты и прочее.

Относительной ценой предоставляемых кредитов является банковская процентная ставка. Для принятия решений субъектам экономики необходим ориентир на кредитном рынке. Эту функцию выполняет учетная ставка (или ставка рефинансирования) по которой центральный банк страны кредитует коммерческие банки.

Различают номинальные и реальные процентные ставки. Реальная процентная ставка – это номинальная ставка, скорректированная на уровень инфляции:rr= rn– i,где rr — реальная процентная ставка,rn — номинальная процентная ставка,i— уровень инфляции.Рыночный уровень процентной ставки зависит от спроса и предложения на кредитном рынке, которые, в свою очередь, определяются:

-общими масштабами развития производства;

-совокупными размерами накоплений и сбережений в обществе;

-уровнем инфляции;

-циклическими колебаниями экономики;

-государственным регулированием кредитно-денежной системы;

-международными кредитно-денежными отношениями.

Основными участниками кредитного рынка выступают:

-первичные инвесторы свободных денежных средств;

-заемщики в лице юридических, физических лиц и государства;

-посредники в лице кредитно-финансовых организаций.

Совокупность кредитно-расчетных отношений, форм и методов кредитования, а также кредитно-финансовых организаций, осуществляющих эти отношения – это кредитная система, имеющая три уровня:

-Центральный банк

-Коммерческие банки

-Специализированные (небанковские) кредитно-финансовые организации.

Банковская система обычно включает центральный банк и коммерческие банки.

Центральный банк находится на верхнем уровне кредитной и банковской системы. Как правило, это государственный банк (или совокупность банковских организаций с полномочиями центрального банка — Федеральная резервная система в США), главной целью которого является обеспечение устойчивого денежного обращения в стране с целью поддержания стабильного неинфляционного экономического роста.

Основными функциями центрального банка являются:

-ведение счетов правительства;

-хранение резервного фонда других кредитно-финансовых организаций;

-контроль за деятельностью кредитно-финансовых организаций;

-кредитно-денежное регулирование экономики.

-Эмиссионная функция - старейшая и одна их наиболее важных функций ЦБ. Хотя в современных условиях безналичные деньги играют более важную роль, эмиссия центральных банков сохраняет свое значение, поскольку наличные деньги по-прежнему необходимы для осуществления значительной части платежей (в России наличные деньги составляют 30-37% совокупной денежной массы).

- Функция аккумуляции и хранения кассовых резервов для коммерческих банков заключается в том, что каждый банк обязан хранить на резервном счете в Центральном банке сумму в определенной пропорции к размеру вкладов, сделанных в данный банк. Изменение нормы резервов - один из основных методов денежно-кредитной политики государства.

- ЦБ является хранителем официальных золотовалютных резервов страны.

- ЦБ осуществляет кредитование коммерческих банков и кассовое обслуживание государственных учреждений.

-Предоставление кредитов и выполнение расчетных операций для правительственных органов.

Непременным условием устойчивого денежного обращения считается независимость центрального банка, его подотчетность только парламенту.

Целью коммерческих банков является получение прибыли путем осуществления разнообразных операций на кредитном рынке.

Операции коммерческих банков подразделяются на активные и пассивные. К пассивным операциям относится деятельность по аккумулированию сбережений населения, привлечению временно свободных денежных средств. По этим операциям коммерческие банки выплачивают процент.

Активные операции – это размещение средств банков: кредитование юридических и физических лиц, инвестирование денег в ценные бумаги, размещение государственных займов. По этим операциям банки взимают процент со своих клиентов. Разница между полученными и выплаченными процентами составляет основу банковской прибыли.

Кроме активных и пассивных операций банки осуществляют множество операций на комиссионной основе, получают прибыль от инвестиций и биржевых операций, продают услуги. Это, в частности,:

-посреднические операции по поручению клиентов;

-доверительные операции – по управлению ценными бумагами и имуществом клиентов;

-операции по обмену валют;

-выпуск и обслуживание операций по кредитным карточкам;

-лизинг – приобретение и предоставление в аренду оборудования;

-консалтинг – осуществление консультационных услуг;

-факторинг – выкуп долговых обязательств;

-и другие.

Коммерческие банки организуют платежный оборот в масштабах национальной экономики, создают кредитные деньги, участвуют в процессе денежного и банковского мультиплицирования.

К небанковским кредитно-финансовым организациям относятся пенсионные фонды; страховые компании; инвестиционные фонды, кассы взаимного кредитования, ломбарды и пр. Суммарные активы этих кредитно-финансовых организаций, к примеру, в США существенно превышают активы коммерческих банков.

Билет 13) Банки в системе кредита. Небанковские кредитные организации. Способы оценки ссудного потенциала банковской сферы.

Кредитный рынок. В условиях рыночной системы хозяйства деньги не должны лежать «мертвым грузом». Временно свободные денежные средства, возникающие у субъектов экономики, должны аккумулироваться в специальных организациях и превращаться в инвестиции, принося собственникам доход.

Кредитпредставляет собой систему отношений по мобилизации временно свободных денежных средств и предоставления их в ссуду на условиях возвратности, срочности и платности. Кредит – это форма движения ссудного капитала. Кредит разрешаетпротиворечия между необходимостью свободного перехода капитала из одной отрасли производства в другую и закрепленностью капитала в определенной форме, стимулирует развитие производственных сил и ускоряет формирование источников капитала.

Очевидно, что для устойчивого функционирования кредитного рынка необходима инфраструктура, которая обеспечивала бы нормальное взаимодействие между имеющими свободные денежные ресурсы и нуждающимися в них. Такая инфраструктура, состоящая из совокупности кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющая затем их в ссуду, представлена банками и другими кредитно-финансовыми учреждениями.

Основными участниками кредитного рынка выступают:

-первичные инвесторы свободных денежных средств;

-заемщики в лице юридических, физических лиц и государства;

-посредники в лице кредитно-финансовых организаций.

Кредитная система - Совокупность кредитно-расчетных отношений, форм и методов кредитования, а также кредитно-финансовых организаций, осуществляющих эти отношения, имеющая три уровня:

-Центральный банк

-Коммерческие банки

-Специализированные (небанковские) кредитно-финансовые организации.

Банковская система обычно включает центральный банк и коммерческие банки.

Центральный банк находится на верхнем уровне кредитной и банковской системы. Как правило, это государственный банк (или совокупность банковских организаций с полномочиями центрального банка — Федеральная резервная система в США), главной целью которого является обеспечение устойчивого денежного обращения в стране с целью поддержания стабильного неинфляционного экономического роста.

Основными функциями центрального банка являются:

-ведение счетов правительства;

-хранение резервного фонда других кредитно-финансовых организаций;

-контроль за деятельностью кредитно-финансовых организаций;

-кредитно-денежное регулирование экономики.

-Эмиссионная функция - старейшая и одна их наиболее важных функций ЦБ. Хотя в современных условиях безналичные деньги играют более важную роль, эмиссия центральных банков сохраняет свое значение, поскольку наличные деньги по-прежнему необходимы для осуществления значительной части платежей (в России наличные деньги составляют 30-37% совокупной денежной массы).

- Функция аккумуляции и хранения кассовых резервов для коммерческих банков заключается в том, что каждый банк обязан хранить на резервном счете в Центральном банке сумму в определенной пропорции к размеру вкладов, сделанных в данный банк. Изменение нормы резервов - один из основных методов денежно-кредитной политики государства.

- ЦБ является хранителем официальных золотовалютных резервов страны.

- ЦБ осуществляет кредитование коммерческих банков и кассовое обслуживание государственных учреждений.

-Предоставление кредитов и выполнение расчетных операций для правительственных органов.

Непременным условием устойчивого денежного обращения считается независимость центрального банка, его подотчетность только парламенту.

Целью коммерческих банков является получение прибыли путем осуществления разнообразных операций на кредитном рынке.

Операции коммерческих банков подразделяются на активные и пассивные. К пассивным операциям относится деятельность по аккумулированию сбережений населения, привлечению временно свободных денежных средств. По этим операциям коммерческие банки выплачивают процент.

Активные операции – это размещение средств банков: кредитование юридических и физических лиц, инвестирование денег в ценные бумаги, размещение государственных займов. По этим операциям банки взимают процент со своих клиентов. Разница между полученными и выплаченными процентами составляет основу банковской прибыли.

Кроме активных и пассивных операций банки осуществляют множество операций на комиссионной основе, получают прибыль от инвестиций и биржевых операций, продают услуги. Это, в частности,:

-посреднические операции по поручению клиентов;

-доверительные операции – по управлению ценными бумагами и имуществом клиентов;

-операции по обмену валют;

-выпуск и обслуживание операций по кредитным карточкам;

-лизинг – приобретение и предоставление в аренду оборудования;

-консалтинг – осуществление консультационных услуг;

-факторинг – выкуп долговых обязательств;

-и другие.

Коммерческие банки организуют платежный оборот в масштабах национальной экономики, создают кредитные деньги, участвуют в процессе денежного и банковского мультиплицирования.

Коммерческий банк— это предприятие, организующее движение ссудного капитала с целью получения прибыли. Сущность коммерческого банка проявляется в его функциях:

♦ аккумуляция и мобилизация денежного капитала;

♦ посредничество в кредите;

♦ создание кредитных денег;

♦ проведение расчетов и платежей в хозяйстве;

♦ организация выпуска и размещения ценных бумаг;

♦ оказание консультационных услуг.

Аккумуляция и мобилизация денежного капитала - мобилизуемые банком свободные денежные средства предприятий и населения, с одной стороны, приносят их владельцам доходы в виде процента, а с другой — создают базу для проведения ссудных операций. Именно с помощью банков происходит сосредоточение денежных средств и превращение их в капитал.

Посредничество в кредите - прямым кредитным отношениям между владельцами свободных денежных средств и заемщиками препятствует несовпадение объема капитала, предлагаемого в ссуду, с потребностью в нем. Коммерческие банки, выполняя роль финансового посредника, устраняют эти затруднения. Банковские кредиты направляются в различные сектора экономики, обеспечивают расширение производства.

Создание кредитных денег в виде банковских депозитов - используются с помощью чеков, карточек, электронных переводов. При этом общее количество денег в обращении не увеличивается, происходит лишь замена одного вида кредитных денег (банкнот) другим (депозитами). В промышленно развитых странах коммерческие банки являются главным эмитентом денег. Поэтому центральные банки регулируют процесс денежной эмиссии прежде всего путем воздействия на масштабы и характер операций коммерческих банков.

Проведение расчетов и платежей в хозяйстве - осуществляют платежи по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и выдач.

Так называемые клиринговые системы крупных коммерческих банков с широкой сетью их филиалов и отделений позволяют банкам производить клиринговый зачет значительной части платежей в стране.

Организация выпуска и размещения ценных бумаг - коммерческие банки имею предоставляют посредникам рынка ценных бумаг ссуды для подписки на ценные бумаги новых выпусков, а те продают ценные бумаги банкам для перепродажи.

Организационная структура коммерческого банка определяется его Уставом, в котором содержатся положения об органах управления банком, их полномочиях, ответственности и взаимосвязи при осуществлении основных банковских операций.

Главным органом управления коммерческим банком является общее собрание акционеров. Оно принимает следующие решения: утверждает и изменяет Устав, выбирает Совет директоров, утверждает годовой отчет, распределяет доходы банка, принимает решения о формировании его фондов, создании и ликвидации филиальной сети, а также, решает и другие важнейшие вопросы деятельности банка.

К небанковским кредитно-финансовым организациям относятся пенсионные фонды; страховые компании; инвестиционные фонды, кассы взаимного кредитования, ломбарды и пр. Суммарные активы этих кредитно-финансовых организаций, к примеру, в США существенно превышают активы коммерческих банков.

Небанковские финансовые организации— это финансовые учреждения, которые предоставляют банковские услуги, но не имеют банковской лицензии. Главным отличием небанковских финансовых организаций является то, что они не могут привлекать деньги общественности в качестве вкладов. Однако в то же время их деятельность во многом определяется банковским законодательством. Это происходит, потому что небанковские организации предлагают практически весь перечень банковских услуг. Но в то же время небанковские кредитно-финансовые учреждения предоставляют услуги, которые банки не могут или не хотят предлагать, и потенциально могут предоставить иные инструменты для сбережений, инвестиций и управления риском.Небанковская кредитная организация- кредитная организация, имеющая право осуществлять отдельные банковские операции, устанавливаемые ЦБ РФ. Законодательные требования к небанковским кредитным организациям ниже, чем к банкам, что связано с меньшей степенью риска по операциям.

В целом небанковские кредитные организации можно разделить на три основных вида: расчетные небанковские кредитные организации (РНКО), платежные небанковские кредитные организации (ПНКО) и небанковские депозитно-кредитные организации (НДКО).

РНКО осуществляют такие виды деятельности:

• открытие и ведение банковских счетов юридических лиц;

• осуществление расчетов по поручению юр.лиц

• инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц;

• купля-продажа иностранной валюты в безналичной форме;

• осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

• осуществление деятельности на рынке ценных бумаг.

РНКО не вправе: привлекать денежные средства физических и юридических лиц во вклады; открывать и вести банковские счета физлиц, осуществлять расчеты по поручению физических лиц по их банковским счетам; покупать и продавать наличную иностранную валюту; привлекать во вклады и размещать драгоценные металлы, а также выдавать банковские гарантии.

Иными словами, РНКО не имеет права привлекать вклады и выдавать кредиты, она обеспечивает систему расчетов и переводов.

Платежная небанковская кредитная организацияимеет право осуществлять денежные переводы без открытия банковских счетов и связанных с ними иных банковских операций. По сравнению с расчетной платежной небанковской кредитной организации разрешен более узкий круг операций. Она должна обеспечивать безрисковую систему переводов в рамках организации мгновенных, электронных, мобильных платежей.

НДКО могут осуществлять следующие банковские операции:

• привлечение денежных средств юридических лиц во вклады (на определенный срок);

• размещение привлеченных во вклады денежных средств юридических лиц от своего имени и за свой счет;

• купля-продажа иностранной валюты в безналичной форме (исключительно от своего имени и за свой счет);

• выдача банковских гарантий;

• осуществление деятельности на рынке ценных бумаг.

Иначе говоря, НДКО не вправе проводить расчетные операции, но могут осуществлять определенные кредитно-депозитные операции.

Ссудный потенциал банковской системы- сумма свободных денежных средств всех банков страны, превышающая их резервы, помноженная на денежный мультипликатор (Денежный Мультипликатор это числовой коэффициент, показывающий на сколько долларов возрастет денежное предложение на каждый дополнительный доллар избыточного резерва. Формула для Денежного мультипликатора следующая: m = 1/r, где r - норма обязательных резервов (устанавливается ЦБ)). Эта сумма равна сумме возможного увеличения денежной массы путем предоставления банковской системой кредитов юридическим и физическими лицам.

Билет 14) Сущность, функции и виды денег. Масштаб цен. Демонетизация.

Деньги и денежное обращение. Деньги выступают важнейшим элементом рыночной экономики, а денежный и финансовый рынок – основными макроэкономическими рынками, наряду с рынком благ и рынком труда. Деньги (денежная масса) и ценные бумаги (прежде всего, акции) являются основными видами финансовых активов общества.

Финансовый рынок– это система отношений и совокупность рыночных институтов, перераспределяющих потоки денежных средств от кредиторов к заемщикам и обратно.

Он опосредует распределение денежных средств между хозяйствующими субъектами и состоит из двух основных структурных элементов: рынка денег и рынка капиталов, под которым обычно понимается рынок ценных бумаг. Главная функция финансового рынка – это превращение бездействующих денежных средств, выступающих главным образом в виде сбережений домохозяйств, в инвестиции.

Существует множество определений денег. Большинство из них исходят из того, что деньги – это особый товар, выделившийся из мира товаров в ходе развития обмена, и выполняющий специфические функции в экономике.

Функции, которые деньги выполняют в экономике, весьма многообразны и включают даже культурно-эстетическую: в создании современных денежных знаков принимают участие художники, выпускаются коллекционные монеты для нумизматов.

Основными функциямиденегсчитаются следующие:

-Мера стоимости. Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную роль, как в геометрии длина у отрезков, вфизике вес у тел. Для измерений не требуется досконально знать, что такое пространство или масса, достаточно уметь сравнивать искомую величину с эталоном. Денежная единица является эталоном для товаров.

-Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). При использовании денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т. д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолеваютвременны́е и пространственные ограничения при обмене.

-Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Например, был куплен в долг товар. Сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели.

-Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте. Однако нужно учитывать, что покупательная способность денег зависит от инфляции.

-мировые деньги – используются для обслуживания мирового рынка.

Многие современные авторы ограничивают функции денег первыми тремя, считая, к примеру, что в современных условиях в результате чрезвычайного расширения безналичных расчетов функции средства обращения и средства платежа сливаются в одну.

С деньгами тесно связана такая важнейшая экономическая категория как ликвидность.

Ликви́дность -способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги. Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене.

В ходе исторического развития деньги выступали в различных формах: от натуральных денег (мехов, скота и пр.) до современных «виртуальных» денег. Длительное время в качестве денежного материала выступали благородные металлы – золото и серебро. Однако к середине XVIII века (прежде всего, в функции средства обращения, которую они выполняют «мимолетно») они были заменены неполноценными деньгами.

В современных условиях деньги выступают в форме:

-наличных бумажных денег, которые представляют собой долговые обязательства государства (в РФ – билеты банка России);

-разменной монеты;

-записей на счетах кредитно-финансовых организаций (безналичные деньги).

Денежное обращение – это движение денег, выполняющих свои функции и обслуживающих кругооборот товаров, а также нетоварные платежи и расчеты.

Денежное обращение может осуществляться в наличной и безналичной формах. В настоящее время в развитых странах преобладающая часть денежного оборота является безналичной.

Денежная система – это исторически сложившаяся в обществе и узаконенная государством форма денежного обращения.

Элементами денежной системы являются:

-узаконенная государством денежная единица (рубль, американский доллар, евро и пр.);

-масштаб цен – ранее под масштабом цен понималось количество драгоценного металла в денежной единице страны; в настоящее время, в связи с тем, что современные валюты не имеют золотого содержания, под масштабом цен понимают способ измерения стоимости товаров в денежных единицах страны;

-система денежной эмиссии – порядок выпуска денег в обращение;

-органы надзора – институты денежной системы, регулирующие денежное обращение;

-режим конвертируемости валюты – соотношение с другими валютами, порядок обмена валют.

Денежное обращение выступает важнейшим объектом государственной макроэкономической политики, поскольку от него в огромной мере зависит состояние экономики страны.

Важнейшим количественным показателем денежного обращения выступает денежная масса.

Денежная масса – это совокупность наличных и безналичных платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, институциональным собственникам и государству.

Денежная масса не является однородной. В ее структуре наряду с покупательными и платежными средствами выделяют такие компоненты, как средства на сберегательных счетах, депозитные сертификаты, чеки и пр. Их называют «квази-деньгами» (почти деньгами) или ликвидными активами.

Структурные элементы денежной массы, отличающиеся друг от друга степенью ликвидности, получили название денежных агрегатов.

Банк России выделяет следующие денежные агрегаты:

М0 = наличные деньги в обращении;

Денежная база(МВ) = М0 + обязательные резервы коммерческих банков на специальных счетах в Центральном банке (ЦБ) + средства коммерческих банков на корреспондентских счетах в ЦБ;

М1 = денежная база + средства организаций на счетах в коммерческих банках + средства страховых компаний + депозиты населения до востребования;

М2 = М1 + срочные депозиты;

М3 = М2 + депозитные сертификаты + облигации госзайма.

Наиболее значимыми в экономике, а также для макроэкономического анализа являются денежная база и агрегат М2.

Денежная масса в стране может изменяться в результате денежной эмиссии, осуществляемой Центральным банком, а также в результате деятельности коммерческих банков, которые могут «создавать» безналичные деньги в результате взаимного кредитования.

Масшта́б цен (англ. scaleofprice) — характеристика денежной системы страны, определяющая покупательную способность единицы её валюты на внутреннем рынке. В теории денег — категория, сопряжённая с функцией денег как меры стоимости. Для национальных денежных систем, использовавших привязку единицы валюты к условленному весовому количеству драгоценного металла, категория масштаба цен тесно увязана с главным назначением (функцией) денег — мерой стоимости.

Демонетиза́ция — утрата части функций денег. В начале XX-го века речь шла о демонетизации золота (утрата золотом роли денег). В начале XXI века подразумевается процесс возврата к натуральным (не денежным) формам льгот. Демонетиза́циязо́лота — постепенный процесс утраты золотом своих денежных функций. Окончательно завершился в 1971–1976 годах cраспадомБреттон-Вудской валютной системы - исторически последней международной валютной системы, основанной на золоте. После отказа в 1971 году правительства США в одностороннем порядке от обязательств, взятых в 1944 году на международной конференции в Бреттон-Вудсе о поддержании официальной цены золота (взамен которых за долларом США был закреплён статус резервной валюты) межстрановые сопоставления масштабов цен лишились «золотой основы», а золото перестало играть роль «всеобщего эквивалента» в международных экономических отношениях.

Билет 15) Денежная масса и денежные агрегаты. Понятие ликвидности. Сущность денежной базы.

Деньги и денежное обращение. Деньги выступают важнейшим элементом рыночной экономики, а денежный и финансовый рынок – основными макроэкономическими рынками, наряду с рынком благ и рынком труда. Деньги (денежная масса) и ценные бумаги (прежде всего, акции) являются основными видами финансовых активов общества.

Основными функциямиденегсчитаются следующие:

-Мера стоимости. Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную роль, как в геометрии длина у отрезков, вфизике вес у тел. Для измерений не требуется досконально знать, что такое пространство или масса, достаточно уметь сравнивать искомую величину с эталоном. Денежная единица является эталоном для товаров.

-Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). При использовании денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т. д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолеваютвременны́е и пространственные ограничения при обмене.

-Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Например, был куплен в долг товар. Сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели.

-Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте. Однако нужно учитывать, что покупательная способность денег зависит от инфляции.

-мировые деньги – используются для обслуживания мирового рынка.

Денежная масса — это запас денег в государстве. Денежная масса обслуживает движение денежных потоков, называемых денежным обращением. Совокупность всех денег в данной стране у правительства, фирм, банков, граждан, на счетах, в пути, в кошельках, в «чулках» и т.п. формирует национальную денежную массу. Денежное обращение как совокупность денежных потоков делится на наличное и безналичное. В странах с развитой рыночной экономикой безналичное обращение намного превышает наличное: В странах с ненадежной банковской системой и неразвитым рыночным хозяйством соотношение наличной и безналичной денежной массы выглядит иначе. Понятие ликвидности употребляется не только по отношению к денежной системе, но и к кредитно-банковской, международной валютной, системе платежных балансов и т. д. Ликвидность по отношению к деньгам — это их свойство быть использованными своим владельцем для немедленного приобретения необходимых благ. В зависимости от конкретной формы, в которой существуют деньги (наличные и безналичные), усиливается, или, напротив, снижается ликвидность денег. Так, наличные деньги намного ликвиднее безналичных, а в безналичной денежной массе деньги на текущих счетах, которые можно использовать посредством чеков, переводов, кредитных карточек, гораздо ликвиднее денег на срочных вкладах, так как на последних существует временное ограничение, в течение которого владелец счета не может воспользоваться всей суммой вклада, а лишь процентами по нему.

Ликвидность различных форм денег по степени возрастания ликвидности:

-Деньги на срочных и сберегательных банковских вкладах;

-Деньги на вкладах до востребования (текущих) чеки, векселя, платежные поручения, кредитные карточки, электронные деньги, дорожные чеки;

-Наличные деньги, банкноты, ассигнации, казначейские билеты, разменная монета, ценные бумаги;

Денежную массу делят на денежные агрегаты.

Денежные агрегаты— группировка банковских счетов по степени быстроты превращения средств на этих счетах в наличные деньги. Чем быстрее средства на счетах можно перевести в денежную форму, тем более ликвидным считается агрегат.

Банк России выделяет следующие денежные агрегаты:

М0 = наличные деньги в обращении;

Денежная база(МВ) = М0 + обязательные резервы коммерческих банков на специальных счетах в Центральном банке (ЦБ) + средства коммерческих банков на корреспондентских счетах в ЦБ;

М1 = денежная база + средства организаций на счетах в коммерческих банках + средства страховых компаний + депозиты населения до востребования;

М2 = М1 + срочные депозиты;

М3 = М2 + депозитные сертификаты + облигации госзайма.

Наиболее значимыми в экономике, а также для макроэкономического анализа являются денежная база и агрегат М2.

Структура денежной массы постоянно меняется. Соотношение между агрегатами меняется в зависимости от экономического роста.

Изменение объема денежной массы — результат влияния двух факторов:

-изменение массы денег в обращении;

-изменение скорости их оборота.

Скрость обращения денег в кругообороте доходов = ВВП / Денежная масса (М1 и М2). Данный показатель раскрывает взаимосвязь между ростом экономики и денежным обращением.

Скорость оборота наличных денег = Приход по прогнозу баланса кассовых оборотов / среднегодовая величина денежной массы в обращении.