Вопрос 1. Инвестиции и финансовые ликвидные активы (миноритарная классификация, размер долевого участия

Вопрос2. Метод оценки внутренней нормы доходности irr

2. Внутренняя норма рентабельности

Под внутренней нормой рентабельности, или внутренней нормой прибыли, инвестиций (IRR) понимают значение ставки дисконтирования, при котором NPV проекта равен нулю:

IRR = г, при котором NPV = f(i) = 0

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

если IRR > СС, то проект следует принять;

если IRR < СС, то проект следует отвергнуть;

если IRR = СС, то проект ни прибыльный, ни убыточный.

Для расчета IRR с помощью таблиц дисконтирования выбираются два значения коэффициента дисконтирования i1 < i2 таким образом, чтобы в интервале (i1, i2) функция NPV= = f(i) меняла свое значение с «+» на << — » или с « — » на «+>>. Далее применяют формулу:

IRR=r1 +((f(r1)/ f(r1)- f(r2))(r1-r2),

где r1 — значение коэффициента дисконтирования, при котором f(i1) >0 (f(i1) <0),

r2 – значение коэффициента дисконтирования, при котором f(i2) < (f(i2) >o).

дисконтирования, например r1 = 40% < r2= 50% и рассчитаем значение функции NPV = f(r). Получаем NPV = 40% = 207 и NPV =(50%) = -75, таким образом, функция NPV=f(r) меняет свое значение с «+» на «—» и данный интервал значений нас устраивает для расчета IRR (конечно, не всегда сразу удается подобрать такой интервал, иногда необходимо провести несколько итераций).

IRR = 40% + (207/(207-(-75))(50-40) = 47,3%

Билет 11

Вопрос 1. Определение баланса, структура баланса, его активы и пассивы

Бухгалтерский баланс - это отчетный документ, представляющий собой детализированный перечень в стоимостной оценке имущества предприятия (активы) и источников их возникновения (пассивы).

Баланс отражает состояние имущества, собственного капитала и обязательств предприятия на определенную дату.

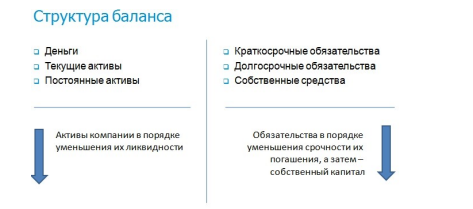

Бухгалтерский баланс состоит из двух частей - актив и пассив. В актив баланса включаются статьи, в которых объединены определенные элементы имущества предприятия по функциональному признаку.

Активы фирмы по сроку использования подразделяются на:

внеоборотные или постоянные активы (ПА) - ресурсы, приобретенные для долгосрочного использования (основные средства, нематериальные активы, долгосрочные финансовые вложения и др.);

оборотные или текущие активы (ТА) или оборотные средства - ресурсы, приобретенные с целью их использования в течение обычного производственного цикла фирмы или одного года. Сюда относят: производственные запасы, незавершенное производство, готовую продукцию, свободные денежные средства компании, краткосрочные финансовые вложения, величину дебиторской задолженности и прочие оборотные активы.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в порядке возрастания скорости превращения этих активов в процессе хозяйственного оборота в денежную форму

Так, в разделе I актива баланса показано имущество, которое практически до конца своего существования сохраняет первоначальную форму. Ликвидность, т.е. подвижность этого имущества в хозяйственном обороте, самая низкая.

В разделе II актива баланса показаны такие элементы имущества предприятия, которые в течение отчетного периода многократно меняют свою форму Подвижность этих элементов актива баланса, т.е. ликвидность, выше, чем элементов раздела I. Ликвидность же денежных средств равна единице, т.е. они абсолютно ликвидны.

Пассивы предприятия (источники финансирования) по признаку принадлежности разделяются на собственный капитал (СК) и заемный капитал (ЗК).

Собственный капитал включает уставной капитал (УК) (акционерный капитал (АК), добавочный капитал, резервный капитал) и дополнительный капитал (ДК), представляющий собой накопленную прибыль, как распределенную, так и нераспределенную.

Заемный капитал разделяется на долгосрочные обязательства (более 1 года) (ДО) и краткосрочные обязательства (до 1 года) или текущие пассивы (ТП).

С точки зрения возможности “безопасного” использования в течение длительного срока (в основном для финансирования постоянных активов) долгосрочные обязательства приравниваются к собственному капиталу и составляют вместе с ним инвестированный капитал (ИК).

Внешние обязательства представляют собой юридические права инвесторов, кредиторов на имущество предприятия. С экономической точки зрения внешние обязательства - это источник формирования активов предприятия, а с юридической - это долг компании перед третьими лицами.

Статьи пассива баланса группируются по степени срочности погашения (возврата) обязательств в порядке ее возрастания. Первое место занимает уставный капитал как наиболее постоянная (перманентная) часть баланса. За ним следуют остальные статьи.

В отличие от кэш-фло и ОПУ составляется не за период, а на определенную дату (как правило, на

конец каждого периода)

Характеризует состояние компании

Может использоваться для отслеживания результатов деятельности, когда они выражаются в

изменении состояния компании

В моделировании деятельности является важным источником информации для проверки

правильности модели.