2. Определение срока окупаемости инвестиций

Срок окупаемости (англ. Pay-Back Period) — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. Например, если проект требует инвестиций (исходящий денежный поток, англ. Cash Flow) в 2000 тыс. рублей и эти инвестиции будут возвращаться по 1000 тыс. рублей в год, то можно говорить, что срок окупаемости проекта составляет два года. При этом временная ценность денег (англ. Time Value of Money) не учитывается. Этот показатель определяют последовательным расчетом чистого дохода (англ. Present Value) для каждого периода проекта. Точка, в которой PV примет положительное значение, будет являться точкой окупаемости. Однако у срока окупаемости есть недостаток заключается он в том, что этот показатель игнорирует все поступления денежных средств после момента полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объем прибыли, созданный проектами.

Для обозначения дисконтированного срока окупаемости проекта могут использоваться сокращения DPBP (англ. Discounted Pay-Back Period) или DPB (англ. Discounted Pay-Back).

PBP Рассчитывается по формуле= Инвестиции/(Денежный приток за 1 период+амортизация)

Окупаемость капитальных вложений, один из показателей эффективности капитальных вложений, отношение капитальных вложений к экономическому эффекту, получаемому благодаря этим вложениям.

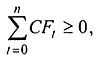

Количественно срок окупаемости определяется по формуле:

PP

= min n, при котором

где CFt – денежный поток, генерируемый проектом в году t (в начальных периодах включаются инвестиции на реализацию проекта (как затраты)).

Очень часто для расчета срока окупаемости используют приближенное соотношение, которое дает правильный ответ в случае равномерного поступления доходов:

РР = IC / P + Pстр,

где P - средние денежные поступления, генерируемые проектом;

IC - величина первоначальной инвестиции;

Pстр - длительность от начала реализации проекта до выхода на проектную мощность.

Билет 19.

1 Вопрос. Метод дисконтированных денежных потоков, состоящие из собственного и заемного капитала wacc

Средневзвешенная стоимость капитала.

Для регулярной инвестиционной деятельности корпорации ставка сравнения определяется на основе средневзвешенной стоимости капитала:

D = WACC = wкр*kкр*(1-t) + wск*ROE

wкр – доля заемного капитала

kкр – проценты по заемному капиталу

wск – доля собственного капитала

t – предельная эффективная ставка налога на прибыль (избегать двойного счета в моделях!)

Свободный денежный поток – это гипотетический денежный поток

компании при условии отсутствия заемного финансирования, который

представляет собой разницу между поступлениями и выбытиями от

операционной и инвестиционной деятельности без учета процентов по

кредитам:

FCF = (EBIT)*(1 T) + A CAPEX ∆ WC, (2)

где: EBIT – прибыль до уплаты процентов по кредитам и налогов; T –

налог на прибыль; I – проценты по кредитам; A – амортизация; CAPEX –

капитальные вложения; ∆ WC – изменение потребности в оборотном

капитале.Согласно данной модели рыночная стоимость собственного капитала (E)

и долга (D) компании есть текущая стоимость прогнозируемых свободных

денежных потоков, дисконтированных по ставке WACC:

E0 + D0 = PV0 [WACCt

; FCFt].