Вопрос 1. Расчет внутренней нормы доходности (irr)

Внутренняя норма доходности (IRR – Internal Rate of Return) характе-ризует процентную ставку, при которой чистая приведенная стоимость бизнес-проекта равна размеру инвестирования:

IRR определяется при условии PV – I0 = 0 или PV = I0.

Расчет производится по формуле:

IRR

=

,

,

где r1 – значение процентной ставки в дисконтируемом множителе, при

котором NPV(r1) 0;

r2 – значение процентной ставки в дисконтируемом множителе, при

котором NPV(r2) 0;

Вопрос 2. Измерение доходности собственного roe и инвестированного капитала roic

ROE (Return of Equity) - Рентабельность собственного капитала – показатель рентабельности, характеризующий доходность акционерного капитала.

Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Как и другие показатели рентабельности, рентабельность собственного капитала является относительной величиной и вычисляется как отношение чистой прибыли к среднегодовой величине собственного капитала.

Формула для вычисления рентабельности собственного капитала:

ROE = Net Income / Equity

ROE – рентабельность активов Net Income – чистая прибыль Equity – средняя за год величина капитала предприятия

Коэффициент рентабельности инвестированного капитала (Return On Invested Capital – ROIC) представляет собой отношение потока состоящего из прибыли после вычета налога на прибыль к аккумулированным в проекте инвестированному капиталу:

ROIC

=

=

=

,

,

где NOPLAT – чистая операционная прибыль после уплаты налогов;

EBIT – прибыль до вычета налога на прибыль;

(1-Tax) – исключение из прибыли налога;

PAB - аккумулированные активы.

Билет 17.

1. Расчет средней нормы рентабельности проекта arr.

2. Оценка средневзвешенной нормы отдачи на капитал.

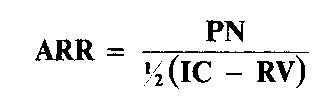

1. Средняя норма рентабельности - это отношение между среднегодовыми поступлениями и величиной начальных инвестиций. ARR интерпретируется как средний годовой доход, который можно получить от реализации проекта. (Average rate of return)

Формула расчета коэффициента эффективности инвестиций (ARR) имеет следующий вид:

где ARR — коэффициент эффективности инвестиций;

PN — среднегодовая прибыль от вложения денежных средств в данный проект;

IС — сумма денежных средств, инвестированных в данный проект (сумма инвестиций);

RV — величина ликвидационной (остаточной) стоимости активов, т.е. стоимости активов по окончании срока их полезного использования.

2. Wacc, средневзвешенная стоимость капитала, Weighted Average Cost of Capital, используется для вычисления ставки дисконтирования при оценке эффективности инвестиций, в случае, когда привлекаются средства из разных источников с разной стоимостью.

При этом стоимость отдельных долей капитала может определяться различными способами:

Доходность альтернативного вложения. Например, существует другой вариант вложения — депозит с гарантированной доходностью.

Вложение собственного капитала с известной доходностью. Например, собственник бизнеса знает, что капитал приносит N% годовых. Вкладывая деньги в новое дело, он хочет иметь доход не менее этих N%.

Привлечение капитала с требуемой доходность. Иными словами, сторонний инвестор хочет иметь заранее оговоренную доходность на свои вложения.

Средства привлекаются на платной основе. Например, банковский кредит.

Чтобы инвестиционный проект был прибыльным, значение WACC должно быть меньше IRR — внутренней нормы доходности.

Термин средневзвешенная стоимость означает, что для определения средней стоимости привлеченного капитала мы должны учесть долю каждого источника в общей сумме. То есть, мы вычисляем не среднее арифметическое значение, а средневзвешенное. В качестве веса используется доля в общей сумме.

WACC = Em/ Em+Km * re + Km/Em+Km *rk

Em – рыночная цена акционерного капитала компании

Km – рыночная цена долговых заемных обязательств

re – ставка дисконтирования заемного капитала/ставка банка

rk – ставка дисконтирования акционерного капитала.

Билет 18.