Анализ себестоимости отдельных видов продукции.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

![]() ,

,

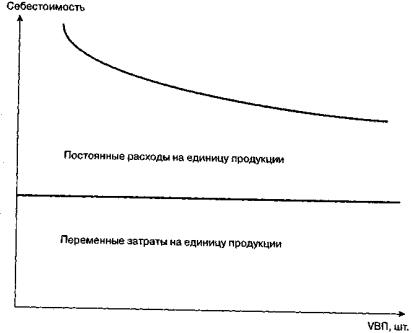

где Сi – себестоимость единицы i-го вида продукции;

Аi – сумма постоянных затрат, отнесенная на i-й вид продукции;

Bi – сумма переменных затрат на единицу i-го вида продукции;

VBПi – объем выпуска i-го вида продукции в физических единицах.

Зависимость себестоимости единицы продукции от данных факторов показана на рис. 10.4.

Расчет влияния данных факторов на изменение себестоимости отдельных изделий производится способом цепной подстановки:

![]()

![]() ,

,

![]()

![]() .

.

Общее изменение себестоимости единицы продукции составляет:

![]() .

.

Рис. 10.4. Зависимость себестоимости единицы продукции от объема ее производства

В том числе за счет изменения:

– объема производства продукции

![]() ,

,

– суммы постоянных затрат

![]() ,

,

– суммы удельных переменных затрат

![]() .

.

Далее более детально изучают себестоимость продукции по каждой статье затрат, для чего фактические данные сравнивают с данными плана прошлых периодов других предприятий. Установленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть выявлены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения.

Анализ производительности труда.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. Обобщающие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, среднегодовая выработка на одного работающего в стоимостном выражении.

Частные показатели: трудоемкость продукции определенного вида в натуральном выражении за 1 человеко-день или человеко-час.

Вспомогательные показатели: затраты времени на выполнение единицы определённого вида работ или объём выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ):

![]() ,

,

где ТП – объём товарной продукции в стоимостном выражении; Ч – численность работающих.

Отсюда факторная модель для показателя среднегодовой выработки будет иметь следующий вид:

|

Расчёт влияния этих факторов может быть проведён способами цепной подстановки, абсолютных разниц, относительных разниц или интегральным методом.

Трудоёмкость – затраты рабочего времени на единицу или весь объём изготовленной продукции:

|

где ФРВi – фонд рабочего времени на изготовление i-го вида изделий, VВПi – количество изделий одного наименования в натуральном выражении.

Данный показатель является обратным среднечасовой выработке продукции.

Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда. Рост производительности труда происходит в первую очередь за счёт снижения трудоёмкости продукции. Достигнуть снижения трудоёмкости возможно за счёт внедрения мероприятий НТП, механизации и автоматизации производства и труда, а также увеличения кооперированных поставок, пересмотра норм выработки и т. д.