Анализ качества произведенной продукции.

Качество продукции — один из основных факторов, который способствует росту реализации продукции, основной показатель конкурентоспособности.

В соответствие со стандартом ИСО 9000 качество — это совокупность характеристик объекта, относящихся к его способности удовлетворять установленные и предполагаемые потребности.

Основными группами показателей качества, определенными в стандарте ИСО 8402-86, являются:

назначение;

надежность;

технологичность;

унификация;

патенто-правовые характеристики;

эргономичность;

эстетичность;

транспортабельность;

безопасность;

экологичность.

Показатели технического, экономического уровня многообразны. Например, номенклатура показателей, характеризующих технический уровень и качество морских и речных транспортных судов, содержит более 110 наименований.

Различают следующие показатели качества: обобщающие, индивидуальные и косвенные.

Обобщающие показатели качества характеризуют качество всей производственной продукции, независимо от ее вида и назначения, и измеряются удельными весами:

новой продукции в общем ее выпуске;

продукции высшей категории качества;

аттестованной и неаттестованной продукции;

сертифицированной продукции;

продукции, соответствующей мировым стандартам;

экспортируемой продукции, в том числе в высокоразвитые промышленные страны;

средневзвешенным баллом продукции;

средним коэффициентом сортности.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания);

надежность (долговечность, безотказность в работе);

технологичность, т.е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

эстетичность изделия.

Косвенные показатели качества — это:

штрафы за некачественную продукцию;

объем и удельный вес забракованной продукции;

удельный вес зарекламированной продукции;

потери от брака и др.

Брак, в свою очередь, делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный потребителем).

Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности. В процессе анализа изучают динамику брака по абсолютной сумме и удельному весу в общем выпуске товарной продукции, определяют потери от брака. Затем изучают причины понижения качества и допущенного брака, разрабатывают мероприятия по их устранению.

Основными причинами понижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, квалификации рабочих, аритмичность производства и др.

Перечисленные показатели изучаются в разрезе динамики выполнения плана по их уровню, причин их изменения, оценки выполнения плана по уровню качества продукции.

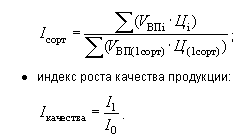

По продукции, качество которой характеризуется сортом или кондицией, рассчитываются:

доля продукции каждого сорта (кондиции) в общем объеме производства (фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества — с данными прошлых периодов);

средний коэффициент (индекс) сортности рассчитывается отношением стоимости продукции всех сортов к возможной стоимости продукции по цене 1 сорта:

;

;

индекс роста качества продукции:

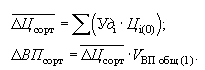

При изменении сортового состава вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, затем по приведенным алгоритмам определить влияние сортового состава на выпуск продукции, выручку и прибыль от ее реализации. Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно провести способом, который применяется при анализе структуры производства продукции.

Алгоритм расчета методом абсолютных разниц.

Изменение удельного веса по каждому сорту (Δ УДi ) необходимо умножить на цену соответствующего сорта (Цi ), а результаты сложить. Полученное изменение среднего уровня цены умножить на общий фактический выпуск данного вида продукции в натуральном выражении (VВПобщ (1) ).

Аналогичным образом определяют изменение среднего уровня себестоимости изделия за счет изменения сортового состава

![]()

Затем рассчитывается влияние изменения сортового состава на сумму прибыли:

![]()

Анализ изменения стоимости фактического выпуска за счет изменения сортового состава показан

Способ абсолютных разниц

Способ абсолютных разниц является одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях: Y = (а - b)с и У = a(b - с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД. Особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Рассмотрим алгоритм расчета для мультипликативной факторной модели типа Y=axbxcxd. Имеются плановые и фактические значения по каждому факторному показателю, а также их абсолютные отклонения:

![]()

Определяем изменение величины результативного показателя за счет каждого фактора:

Как видно из приведенной схемы, расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей.

Сущности, типы и задачи факторного анализа.

Факторный анализ, его виды и задачи.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

В общем случае можно выделить следующие основные этапы факторного анализа:

Постановка цели анализа.

Отбор факторов, определяющих исследуемые результативные показатели.

Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

Определение формы зависимости между факторами и результативным показателем.

Моделирование взаимосвязей между результативным и факторными показателями.

Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

Работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Отбор факторов для анализа того или иного показателя осуществляется на основе теоретических и практических знаний в конкретной отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа. Вместе с тем необходимо иметь в виду, что если этот комплекс факторов рассматривается как механическая сумма, без учета их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными. В анализе хозяйственной деятельности (АХД) взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации, что является одним из основных методологических вопросов этой науки.

Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Здесь используется теоретический и практический опыт, а также способы сравнения параллельных и динамичных рядов, аналитических группировок исходной информации, графический и др.

Моделирование экономических показателей также представляет собой сложную проблему в факторном анализе, решение которой требует специальных знаний и навыков.

Расчет влияния факторов - главный методологический аспект в АХД. Для определения влияния факторов на конечные показатели используется множество способов, которые будут подробнее рассмотрены ниже.

Последний этап факторного анализа - практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении ситуации.

В зависимости от типа факторной модели различают два основных вида факторного анализа - детерминированный и стохастический.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов.

Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства. Подробно детерминированный факторный анализ мы рассмотрим в отдельной главе.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

Стохастическое моделирование является в определенной степени дополнением и углублением детерминированного факторного анализа. В факторном анализе эти модели используются по трем основным причинам:

необходимо изучить влияние факторов, по которым нельзя построить жестко детерминированную факторную модель (например, уровень финансового левериджа);

необходимо изучить влияние сложных факторов, которые не поддаются объединению в одной и той же жестко детерминированной модели;

необходимо изучить влияние сложных факторов, которые не могут быть выражены одним количественным показателем (например, уровень научно-технического прогресса).

В отличие от жестко детерминированного стохастический подход для реализации требует ряда предпосылок:

наличие совокупности;

достаточный объем наблюдений;

случайность и независимость наблюдений;

однородность;

наличие распределения признаков, близкого к нормальному;

наличие специального математического аппарата.

Построение стохастической модели проводится в несколько этапов:

качественный анализ (постановка цели анализа, определение совокупности, определение результативных и факторных признаков, выбор периода, за который проводится анализ, выбор метода анализа);

предварительный анализ моделируемой совокупности (проверка однородности совокупности, исключение аномальных наблюдений, уточнение необходимого объема выборки, установление законов распределения изучаемых показателей);

построение стохастической (регрессионной) модели (уточнение перечня факторов, расчет оценок параметров уравнения регрессии, перебор конкурирующих вариантов моделей);

оценка адекватности модели (проверка статистической существенности уравнения в целом и его отдельных параметров, проверка соответствия формальных свойств оценок задачам исследования);

экономическая интерпретация и практическое использование модели (определение пространственно-временной устойчивости построенной зависимости, оценка практических свойств модели).

Кроме деления на детерминированный и стохастический, различают следующие типы факторного анализа:

прямой и обратный;

одноступенчатый и многоступенчатый;

статический и динамичный;

ретроспективный и перспективный (прогнозный).

При прямом факторном анализе исследование ведется дедуктивным способом - от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логичной индукции - от частных, отдельных факторов к обобщающим.

Факторный

анализ может быть одноступенчатым и многоступенчатым.

Первый тип используется для исследования

факторов только одного уровня (одной

ступени) подчинения без их детализации

на составные части. Например, ![]() .

При многоступенчатом факторном анализе

проводится детализация факторов a и b на

составные элементы с целью изучения их

поведения. Детализация факторов может

быть продолжена и дальше. В этом случае

изучается влияние факторов различных

уровней соподчиненности.

.

При многоступенчатом факторном анализе

проводится детализация факторов a и b на

составные элементы с целью изучения их

поведения. Детализация факторов может

быть продолжена и дальше. В этом случае

изучается влияние факторов различных

уровней соподчиненности.

Необходимо также различать статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

И, наконец, факторный анализ может быть ретроспективным, который изучает причины прироста результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

Индексный метод факторного анализа.

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту).

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Для примера возьмем индекс стоимости товарной продукции:

Он отражает изменение физического объема товарной продукции (q) и цен (р) и равен произведению этих индексов:

![]()

Чтобы установить, как изменилась стоимость товарной продукции за счет количества произведенной продукции и за счет цен, нужно рассчитать индекс физического объема Iq и индекс цен1p:

![]()

В нашем примере объем валовой продукции можно представить в виде произведения численности рабочих и их среднегодовой выработки. Следовательно, индекс валовой продукции 1впбудет равен произведению индекса численности рабочих lчр и индекса среднегодовой выработки 1гв:

Если из числителя вышеприведенных формул вычесть знаменатель, то получим абсолютные приросты валовой продукции в целом и за счет каждого фактора в отдельности, т.е. те же результаты, что и способом цепной подстановки.

Интегральный метод факторного анализа

Интегральный метод

используется для оценки влияния факторов на величину результативного показателя. В отличие от метода цепных подстановок, относительных и абсолютных разниц, индексного метода интегральный метод позволяет произвести более точные расчеты.

В интегральном методе не используется принцип элиминирования. Элиминирование (от англ. eliminate) означает устранение влияния всех других факторов (кроме одного), то есть все остальные факторы остаются статичными. Способ исходит из того, что все факторы изменяются независимо друг от друга. Сначала меняется базисное значение на отчетное значение у одного фактора при неизменном, статичном состоянии других факторов, затем у двух, трех и так далее. При этом не учитывается взаимодействие факторов, в результате которого образуется дополнительный прирост результативного показателя. В методах, использующих принцип элиминирования, этот неразложимый остаток присоединяется к влиянию последнего фактора.

Интегральный метод позволяет учесть неразложимый остаток и распределить между влияниями различных факторов.

Существует несколько видов интегрального метода:

• интегральный метод с равным распределением неразложимою остатка;

• интегральный метод с пропорциональным распределением неразложимого остатка.

Интегральный метод с равным распределением неразложимого остатка позволяет оценить дополнительный прирост от взаимодействия факторов и равномерно распределить этот остаток между всеми факторами.

Рассмотрим интегральный метод с равным распределением неразложимого остатка на примере двухфакторной мультипликативной модели:

Х=А*Б;

ΔХ(а)= ΔА* Б0 + 1/2 ΔА * ΔБ;

ΔХ(б)= ΔБ* А0 + 1/2 ΔА * ΔБ.

Расчет маржинального дохода, точки безубыточности и запаса финансовой прочности предприятия. Факторный анализ изменения данных показателей.

Предельный доход (англ. marginal revenue), также маржинальный доход, предельная выручка — дополнительный доход, получаемый от продажи дополнительной единицы товара. Предельный доход также характеризуется как доход, полученный от реализации после возмещения переменных издержек. Предельный доход является источником образования прибыли и покрытия постоянных издержек. Предельный доход является промежуточным показателем изменения прибыли и формально высчитывается как производная функции прибыли.

Предельный доход = Общий доход n — Общий доход (n-1)

Определение маржинального дохода используется в операционном анализе.

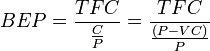

Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Синонимы: критическая точка, CVP-точка. Не путать с точкой окупаемости (проекта). Это не одно и то же.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

,

где

,

где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учета доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство:

![]()

апас

финансовой прочности

![]() —

это величина, показывающая, насколько

предприятие может позволить себе

сократить объем продаж продукции, не

неся при этом убытков.

—

это величина, показывающая, насколько

предприятие может позволить себе

сократить объем продаж продукции, не

неся при этом убытков.

Запас финансовой прочности = (ОПплан - ОПmin) / ОПплан,

где ОПmin — точка безубыточности;

ОПплан — плановый объем продаж.

Чем больше запас финансовой прочности, тем прочнее финансовое положение организации и тем меньше риск потерь для нее.

Влияние этих факторов на изменение общей суммы материальных затрат определяется способом цепной подстановки, для чего необходимо иметь следующие данные:

Согласно этим данным, расход материалов на производство продукции увеличился на 3278 млн руб., в том числе за счет изменения:

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции:

![]()

Отсюда видно, что расход материалов на выпуск изделия А снизился на 29 млн руб., в том числе за счет изменения:

объема производства продукции 7257 - 8294 = -1037

удельного расхода материалов 7439 - 7257 = +182

цен на сырье и материалы 8265 - 7439 = +826

Итого 8265 - 8294 = -29

Если анализируется себестоимость не всего выпуска, а единицы продукции, то расчет влияния факторов на изменение суммы материальных затрат производится по модели:

![]()

Расчет влияния факторов на изменение удельных материальных затрат способом цепной подстановки произведен в табл. 19.10: