Предмет, объекты, принципы, цели и задачи ЭА.

Все определения предмета АХД, которые наиболее часто встречаются в литературе и которые более-менее соответствуют его сущности, можно сгруппировать следующим образом:

а) хозяйственная деятельность предприятий;

б) хозяйственные процессы и явления.

При более внимательном рассмотрении этих определений можно заметить, что анализ изучает не саму хозяйственную деятельность как технологический, организационный процесс, а экономические результаты хозяйствования как следствия экономических процессов. Поэтому в последнее время большинство исследователей этой проблемы предметом АХД считают экономические процессы, которые происходят в результате хозяйственной деятельности. Однако, как уже указывалось, хозяйственная деятельность предприятия и те процессы, что в ней происходят, являются объектом изучения многих наук.

В целях ограничения объекта исследования в некоторых определениях предмета указывается цель АХД: оценка достигнутых результатов и выявление резервов повышения эффективности деятельности предприятия.

Чтобы выделить ту часть или те отношения в этом объекте, которые относятся только к анализу, нужно исходить из сущности процессов хозяйственной деятельности. Процесс — это причинно-обусловленное течение событий, смена явлений, состояния объекта в соответствии с намеченной целью или результатом. Результаты экономических процессов как следствия планируются и прогнозируются на будущее в соответствующих показателях, учитываются по мере фактического формирования и затем анализируются. Но результаты как следствия процес, сов являются не предметом АХД, а объектами. Предметом же экономического анализа являются причины образования и изменения результатов хозяйственной деятельности.

Таким образом, предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов.

Объектами АХД являются экономические результаты хозяйственной деятельности. Например, на промышленном предприятии к объектам анализа относятся производство и реализация продукции, ее себестоимость, использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства, финансовое состояние предприятия и т.д. В сельском хозяйстве, кроме этих, к объектам анализа относится степень использования земельных ресурсов предприятия (выход продукции на 100 га сельхозугодий, урожайность культур, качество почвы, состав посевных площадей и пр.).

Содержание анализа хозяйственной деятельности как научной дисциплины вытекает прежде всего из тех функций, которые он выполняет в системе других прикладных экономических наук.

Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия.

Важной функцией АХД является научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5-10 лет) и без обоснованных прогнозов на перспективу, без изучения закономерностей развития экономики предприятия, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения-

К функциям анализа относится также контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Вместе с тем ряд экономистов принижают или вовсе отрицают эту функцию анализа, приписывая ее исключительно бухгалтерскому учету и контролю.

Центральная функция анализа, которую он выполняет на предприятии, - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики.

Следующая функция анализа — оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. Это имеет большое значение. Объективная оценка деятельности предприятия поощряет рост производства, повышение его эффективности, и наоборот.

И наконец, разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности - также одна из функций АХД.

Таким образом, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

Предметом АХД является причинно-следственные связи экономических явлений и процессов.

Анализ (А) должен базироваться на государственном подходе при оценке экономических явлений, процессов, результатов хозяйствования (оценивая определенные проявления экономической жизни, нужно учитывать их соответствие гос экономической, социальной экологической, международной политике и законодательству)

А. д. носить научный характер, т.е. учитывать требования экономических законов развития производства, использовать достижения НТП и передового опыта, новейшие методы экон. исследований

А. д. б. комплексным (охват всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия)

Обеспечение системного подхода (каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из элементов, определенным образом связанных между собой и внешней средой. Изучение каждого объекта д. осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и взаимоподчиненности его отдельных элементов)

А. д.б. объективным, конкретным, точным. (д. базироваться на достоверной информации, реально отражающей объективную действительность, а выводы его д. обосновываться точными аналитическими расчетами)

А. д.б. действенным (активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия)

А. д. производиться по плану, систематически, а не от случая к случаю

А. д. б. оперативным (быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь)

А. д. б. демократичным (участие в проведении анализа широкого круга работников пред-я обеспечивает более полное выявление передового опыта и использования имеющихся внутрихозяйственных резервов)

А. д. б. эффективным т.е. затраты на его проведение должны давать многократный эффект.

В процессе достижения основной цели анализа решаются следующие задачи:

> определение базовых показателей для разработки производственных планов и программ на предстоящий период;

> повышение научно-экономической обоснованности планов и нормативов;

> объективное и всестороннее изучение выполнения установленных планов и соблюдения нормативов по количеству, структуре и качеству продукции, работ и услуг;

> определение экономической эффективности использования материальных, трудовых и финансовых ресурсов;

> прогнозирование результатов хозяйствования;

> подготовка аналитических материалов для выбора оптимальных управленческих решений, связанных с корректировкой текущей деятельности и разработкой стратегических планов.

В конкретных условиях могут ставиться и другие локальные цели, которые будут определять содержание процедур анализа финансово-хозяйственной деятельности. Таким образом, общее содержание аналитических процедур может определяться как спецификой работы предприятия, так и выбранным видом анализа (проблемно-ориентированный, перспективный, оперативный и т.п.).

Содержательная сторона анализа включает следующие элементы (процедуры):

> постановка и уяснение конкретных задач анализа;

> установление причинно-следственных связей;

> определение показателей и методов их оценки;

> выявление и оценка факторов, влияющих на результаты, отбор наиболее существенных;

> выработка путей устранения влияния отрицательных факторов и стимулирования положительных.

Проведение анализа финансово-хозяйственной деятельности следует проводить, руководствуясь определенными принципами. Основные из них представлены в табл. 1.1.

Финансово-хозяйственную деятельность предприятия можно представить как непрерывный процесс привлечения разного рода ресурсов, объединения их в процессе производства для получения некоторого финансового результата. Исходя из этого можно выделить три укрупненные сферы применения анализа: ресурсы, производственный процесс, финансовые результаты. Любой из этих объектов может быть, во-первых, детализирован и, во-вторых, подвергнут различным видам аналитической обработки. Вопросу о том, как это делается и как интерпретировать полученные результаты, и посвящено настоящее пособие.

Этапы АФХД

На первом этапе составляют план работы, в котором указывают цель и программу анализа, сроки проведения, исполнителей, источники. Заранее разрабатывают формы аналитических таблиц и графиков. Определяют технические средства обобщения и использования материалов анализа.

На втором этапе подбирают исходные материалы (данные), проверяют их достоверность и проводят аналитическую обработку (приведение в сопоставимое состояние и т. д.).

Наиболее важный этап - третий, в котором выявляют причины, вызвавшие отклонения от плана, уровня предшествующего периода. Для этого определяют круг взаимодействующих факторов и производят их группировку. На основе измерения положительного или отрицательного воздействия отдельных факторов устанавливают неиспользованные возможности (резервы) улучшения анализируемых показателей деятельности предприятия на определенном участке его работы.

Далее обобщают результаты анализа: делают выводы, производят сводный подсчет резервов повышения эффективности работы предприятия, вносят предложения по мобилизации и использованию внутрихозяйственных резервов, устранению выявленных недостатков и закреплению достигнутых успехов.

На четвертном (последнем) этапе осуществляют контроль за реализацией результатов анализа и внедрением рекомендованных мероприятий.

Результаты анализа оформляют по-разному. Оперативный анализ обычно завершают принятием срочных мер по устранению выявленных недостатков и использованию вскрытых резервов. На не которых предприятиях ведут специальные журналы для регистрации принятых и внедренных предложений для накопления информационного материала.

По

результатам последующего анализа

составляются справки, порядок рассмотрения

и использования.![]()

Структура информационной базы ЭА.

Источники информации, которые используются при проведении экономического анализа, можно подразделить на плановые, учётно-отчётные и внеучётные.

Плановые источники включают в себя бизнес-план, нормы и нормативы материальных, трудовых и финансовых затрат.

К учётно-отчётным следует отнести данные бухгалтерского, статистического и оперативно-технического учёта и отчётности.

Внеучётные источники – это материалы ревизии, аудиторских проверок, материалы производственных совещаний, собраний трудовых коллективов, заседаний совета директоров, объяснительные и докладные записки и пр.

Совокупность информационных потоков, исходящих из названных выше источников, можно определить как систему экономической информации, основными принципами создания которой должны являться полезность, объективность, единство, оперативность.

В системе экономической информации особняком стоит микроуровневая маркетинговая система, которую можно разложить на четыре составные части:

1. внутренняя система учёта и отчётности (информация о внутрифирменных информационных потоках),

2. внешняя система маркетинговой информации (информация о состоянии рынка),

3. маркетинговые наблюдения и анализ (изучение конкретных проблем маркетинга, например, причин сокращения объёма продаж),

4. система поддержки маркетинговых решений (применение экономико-математического моделирования).

Основной задачей микроуровневой маркетинговой системы является наблюдение за рынком в целях обеспечения соответствия предприятия рыночным условиям.

Следует заметить, что эффективность аналитической работы может быть повышена посредством её компьютеризации. К ряду неоспоримых достоинств применения ЭВМ для целей анализа относятся следующие:

- сокращение сроков проведения анализа;

- более полное использование информации;

- точность расчётов;

- постановка и решение многомерных задач.

Также необходимо отметить особые преимущества комплексной компьютеризации анализа. Во-первых, это сохранение целостности анализа при условии децентрализованной обработки информации. Во-вторых, обеспечение непосредственного соединения процесса аналитической обработки информации с процессом принятия управленческих решений. В-третьих, эффективность анализа увеличивается за счёт оперативности обработки информации, что позволяет своевременно принимать необходимые решения.

Для понимания логики построения отчетности является изучение качественных характеристик информации, являющейся основой для проведения анализа деятельности предприятия:

понятность (возможность быстрого восприятия информации при условии, что пользователь обладает достаточным количеством знаний);

значимость (способность влиять на принятие управленческих решений);

надежность;

своевременность;

достоверность (информация должна быть объективной и не иметь значимых ошибок);

нейтральность (отсутствие пристрастных оценок, нацеленных на оказание влияния на определенную категорию пользователей);

сопоставимость (должна быть сопоставима во времени и сравнима с информацией других предприятий);

существенность;

полнота (отсутствие пропусков информации).

Бухгалтерская отчетность - система показателей, отражающая имущественное и финансовое положение организации на отчетную дату, а также финансовые показатели ее деятельности за отчетный период.

Бухгалтерская отчетность должна удовлетворять следующим принципам:

Соблюдение единой учетной политики в течение отчетного периода

Полнота отражения всех хозяйственных операций и результатов инвентаризации

Правильность отнесения доходов и расходов к отчетному периоду

Четкое разграничение издержек производства и капитальных вложений

Тождество данных аналитического и синтетического учета

Состав бухгалтерской отчетности и порядок ее составления.

В состав бухгалтерской отчетности включаются:

Бухгалтерский баланс - форма №1

Отчет о прибылях и убытках – форма №2

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках

Отчет о движении капитала – форма №3

Отчет о движении денежных средств – форма №4

Приложение к бухгалтерскому балансу - форма №5

Итоговая часть аудиторского заключения

Пояснительная записка.

Методы сравнения в ЭА. Условия и способы достижения сопоставимости.

Сравнение - самый ранний и наиболее распространенный метод экономического анализа. Сравнение – сопоставление изучаемых данных и фактов хозяйственной жизни. Различают горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового; вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений; трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики. Обязательным условием сравнительного анализа является сопоставимость сравниваемых показателей, предполагающая:

o единство объемных, стоимостных, качественных, структурных показателей; o единство периодов времени, за которые производится сравнение; o сопоставимость условий производства; o сопоставимость методики исчисления показателей. Существует несколько форм сравнения: с планом; с прошлыми периодами; с лучшим; со средними данными. Важной задачей анализа хозяйственной деятельности является всесторонняя оценка выполнения бизнес-плана. Этим обусловлена роль способа сравнения фактических показателей с планом. Непременным условием такого сравнения должны быть сопоставимость плановых и отчетных показателей. Выявленные в результате сравнения отчетных показателей с плановыми величины отклонения являются объектом дальнейшего анализа. Сравнение с предшествующим периодом времени выражается в сопоставлении хозяйственных показателей текущего дня, декады, месяца, квартала, года с аналогичными предшествующими периодами. Сравнение с прошедшим временем связано с большими трудностями, которые вызываются значительными нарушениями условий сопоставимости. Экономически неграмотным будет, например, сопоставление валовой, товарной и реализованной продукции за ряд лет в текущих ценах; неверным будет и динамический ряд, характеризующий уровень издержек за 3-5 и более лет (а иногда и за смежные годы), построенный без необходимых корректировок. Сравнение с прошедшим периодом требует пересчета оборотов в одинаковые цены (чаще всего в цены базисного периода), пересчета ряда статей издержек с применением индекса цен, тарифов, ставок, а сравнение с доперестроечным периодом вызывает необходимость учитывать и ряд других факторов: социальных, этнографических, природных. Сравнение с лучшим - с лучшими методами работы и показателями, передовым опытом, новыми достижениями науки и техники - может осуществляться как в рамках предприятия, так и вне его. Внутри предприятия сравниваются показатели работы лучших цехов, участков, отделов, наиболее передовых работников. Большой эффект дает экономический анализ показателей данного предприятия путем сравнения их с показателями лучших предприятий данной системы, работающих примерно в одинаковых условиях, а также с показателями предприятий других ведомств (собственников). Часто используется сравнение показателей предприятия со средними показателями (объединения, отрасли, аналогичных зарубежных предприятий и т.д.). Процедура сравнения в анализе финансово-хозяйственной деятельности предприятия включает в себя несколько этапов: выбор сравниваемых объектов; выбор вида сравнения (динамическое, пространственное, по отношению к плановым значениям); выбор шкал сравнения и степени значимости различий; выбор числа признаков, по которым должно производиться сравнение; выбор вида признаков, а также определение критериев их существенности и несущественности; выбор базы сравнения. Сравнение – сопоставление изучаемых данных и фактов хозяйственной жизни. Различают горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового; вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений; трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики.

Обязательным условием сравнительного анализа является сопоставимость сравниваемых показателей, предполагающая: · единство объемных, стоимостных, качественных, структурных показателей; · единство периодов времени, за которые производится сравнение; · сопоставимость условий производства; · сопоставимость методики исчисления показателей.

Использования относительных и средних величин в ЭА.

Использование относительных и средних величин в анализе деятельности предприятия. Экономические явления и процессы выражаются обычно в абсолютных и относительных показателях. Абсолютные показатели отражают количественные размеры явления в единицах меры, веса, объема, продолжительности, площади, стоимости и т.д. безотносительно к размеру других явлений. Относительные показатели показывают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другой период или по другому объекту. Их получают в результате деления одной величины на другую, которая принимается за базу сравнения. Это могут быть данные плана, базисного года, другого предприятия, среднеотраслевые и т.д. Относительные величины выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100). В анализе хозяйственной деятельности используются разные виды относительных величин: пространственного сравнения, планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности. Относительная величина пространственного сравнения определяется сопоставлением уровней показателей, относящихся к различным объектам, взятым за один и тот же период или на один момент времени. Относительная величина планового задания представляет собой отношение планового уровня показателя текущего года к фактическому его уровню в прошлом году или к среднему его уровню за три-пять предыдущих лет. Относительная величина выполнения плана — отношение между фактическим и плановым уровнем показателя отчетного периода, выраженное в процентах. Для характеристики изменения показателей за какой-либо промежуток времени используют относительные величины динамики. Их определяют путем деления величины показателя текущего периода на его уровень в предыдущем периоде (месяце, квартале, году). Называются они темпами роста (прироста) и выражаются обычно в процентах или коэффициентах. Относительные величины динамики могут быть базисными и цепными. В первом случае каждый следующий уровень динамического ряда сравнивается с базисным периодом, а в другом — уровень показателя следующего периода относится к предыдущему. Показатель структуры — это относительная доля (удельный вес) части в общем, выраженная в процентах или коэффициентах. Например, удельный вес отдельных видов продукции в общем объеме производства, удельный вес управленческого персонала в общей численности работников предприятия. Относительные величины координации представляют собой соотношение частей целого между собой, например, активной и пассивной части основных производственных фондов, собственного и заемного капитала, основных и оборотных средств т.д. Относительными величинами интенсивности называются те, которые характеризуют степень распространенности, развития какого-либо явления в определенной среде, например, степень заболеваемости населения, процент рабочих высшей квалификации и т.д. Относительные величины эффективности — это соотношение эффекта с ресурсами или затратами, например, прибыль на рубль затрат, на рубль выручки, на одного рабочего и др. В практике экономической работы наряду с абсолютными и относительными показателями очень часто применяются средние величины. Они используются в анализе для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку, т.е. одним числом характеризуют всю совокупность объектов. Например, средняя зарплата рабочих используется для обобщающей характеристики уровня оплаты труда изучаемой совокупности рабочих. С помощью средних величин можно сравнивать разные совокупности объектов, например, районы по уровню урожайности культур, предприятия по уровню оплаты труда и т.д. Широкое применение в экономическом анализе находит группировка информации — деление массы изучаемой совокупности объектов на количественно однородные группы по соответствующим признакам. Группировка информации дает возможность изучать зависимость между показателями, более глубоко разобраться в сущности изучаемых явлений, систематизировать материалы анализа, выделить в них главное, характерное и типичное. В зависимости от цели анализа используются типологические, структурные и аналитические группировки. Примером типологических группировок могут быть группы населения по роду деятельности, группы предприятий по формам собственности и т.д. Структурные группировки позволяют изучать внутреннее строение показателей, соотношения в нем отдельных частей. Аналитические (причинно-следственные) группировки используются для определения наличия, направления и формы связи между изучаемыми показателями. В отличие от сопоставления параллельных рядов аналитические группировки более наглядно отражают взаимосвязь между изучаемыми явлениями, поскольку индивидуальные величины показателей заменяются среднегрупповыми. В результате этого взаимно погашаются разного рода случайные отклонения, вызванные неявным воздействием других факторов, поэтому взаимосвязь проявляется более четко.

Система экономических показателей как база проведения ЭА.

Хозяйственная деятельность организации (предприятия) характеризуется системой экономических показателей, которая включает: Показатели использования основных производственных средств (F): фондоотдача — N: F, фондоемкость — F: N, амортизация — А. где N – выпуск продукции. Показатели использования материальных ресурсов (М): материалоотдача — N: М, материалоемкость — М : N. Показатели использования труда и заработной платы (К, U): производительность труда — N: К; трудоемкость — К: N. Показатели объема, структуры и качества продукции (N), создаваемой в процессе использования перечисленных и иных производственных ресурсов (N): N = F*N/F, N = M*N/M, N = K*N/K Одновременно потребленные ресурсы формируют совокупные затраты, или себестоимость продукции (S): S = А + М + U. Разница между объемом продукции и ее себестоимостью определяет величину, динамику и качество прибыли (П): П = N - S. На приобретение примененных ресурсов необходимо авансировать капитал (Ак), который характеризуется величиной и структурой (внеоборотный и оборотный капитал): Ак = F + Е. Оборачиваемость капитала характеризуется показателями: Kоб = N / Ак eo = N / E Обобщающим показателем эффективности хозяйственной деятельности является показатель активов (Ra) Ra = П / Ак = П / N * N / Ак Условные обозначения: А — амортизация; N — объем продукции; Е — оборотные средства; F — основные средства; Ra — рентабельность; М — материальные разряды; U — оплата труда; Коб — оборачиваемость капитала; ео — оборачиваемость оборотных средств; Итак каждый показатель имеет свое значение и место в системе контроля и анализа, и только комплексное использование всех показателей дает возможность, всесторонне и объективно исследовать хозяйственную деятельность предприятия.

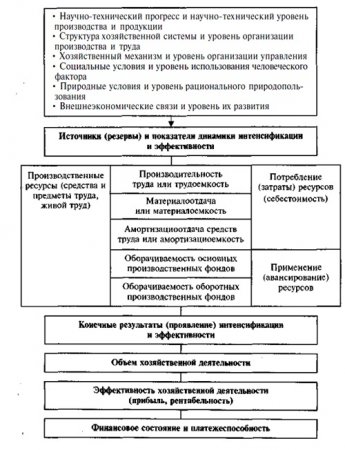

Схема факторов, показателей и конечных результатов интенсификации и эффективности хозяйственной деятельности организации.

Все показатели в зависимости от объекта анализа группируются в следующие подсистемы.

Показатели, которые образуют подсистемы, можно разбить на входящие и выходящие, общие и частные. С помощью входящих и выходящих показателей осуществляется взаимосвязь подсистем. Выходящий показатель одной подсистемы является входящим для других подсистем.

Показатели исходных условий деятельности предприятия (подсистема 1) характеризуют:

наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной программы;

организационно-технический уровень предприятия, т.е. производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооруженность труда, степень механизации и автоматизации, прогрессивность технологических процессов и т.д.;

уровень маркетинговой деятельности по изучению спроса на продукцию, ее конкурентоспособности, рынков сбыта, организации торговли, рекламы и т.д.

Показатели приведенной подсистемы оказывают влияние на все остальные показатели хозяйствования и в первую очередь на объем производства и реализацию продукции, ее качество, на степень использования производственных. Ресурсов (производительность труда, фондоотдачу, материалоотдачу), а так же на другие показатели экономической эффективности: себестоимость, прибыль, рентабельность и т.д. Поэтому анализ хозяйственной деятельности рекомендуется начинать с изучения этой подсистемы.

Основными показателями подсистемы 2 являются фондорентабельность, фондоотдача, фондоемкость, среднегодовая стоимость основных средств производства, амортизация. Наряду с этими показателями большое значение имеют и другие, например выработка продукции за один машино-час, коэффициент использования наличного оборудования и т.д. От них зависит уровень фондоотдачи и фондорентабельности.

В подсистеме 3 основными показателями являются материалоемкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем 5, 6, 7, 8. От экономного использования материалов зависят выход продукции, себестоимость, а значит, и сумма прибыли, уровень рентабельности финансовое состояние предприятия.

Подсистема 4 включает в себя показатели обеспеченности предприятия трудовыми ресурсами, полноту использования фонда рабочего времени, фонда заработной платы, показатели производительности труда, прибыли на одного работника и на рубль заработной платы и др.

В 5 блок входят показатели производства и реализации продукции: объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении, структура продукции, ее качество, ритмичность производства, объем отгрузки и реализации продукции, остатки торговой продукции на складах. Они очень тесно связаны с показателями всех последующих блоков.

Показатели 6 блока— это общая сумма затрат на производство и реализацию продукции, в том числе по элементам, статьям затрат, видам продукции, центрам ответственности, а также затраты на рубль продукции, себестоимость отдельных изделий и др. От уровня себестоимости продукции непосредственно зависят показатели: прибыль предприятия, уровень рентабельности и т.д. (блок 7).

К последней подсистеме (блок 8) относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств, объем и эффективность инвестиционной деятельности. К этой подсистеме относятся также показатели, которые характеризуют платежеспособность, кредитоспособность и инвестиционную привлекательность, риск банкротства, зону безубыточности, финансовую устойчивость предприятия и др. Они зависят от показателей всех предыдущих подсистем и в свою очередь оказывают большое влияние на показатели организационно-технического уровня предприятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов.

Таким образом, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа — от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей.

Например, чтобы определить плановый объем производства продукции, необходимо провести маркетинговые исследования рынков сбыта, изучить спрос на продукцию, сформировать портфель заказов. Надо знать также условия и возможности производства, его обеспеченность необходимыми средствами б требуемых пропорциях и достигнутый уровень использования средств труда, предметов труда и трудовых ресурсов. Только тогда можно точно обосновать объем производства продукции. Себестоимость единицы продукции можно рассчитать, зная затраты труда, материалов, сырья, сумму амортизации и другие расходы, а также объем производства продукции. Финансовый результат можно определить после реализации продукции путем сравнения суммы выручки с суммой затрат на производство и реализацию продукции и т.д. Финансовое состояние отражает все стороны хозяйственной деятельности, зависит от всех внутренних и внешних факторов, поэтому его анализ является завершающей стадией АХД.

Пользователи экономической информацией как субъекты анализа. Экономический анализ как база принятия управленческих решений.

Направления использования результатов анализа финансово-хозяйственной деятельности и цели его проведения

Пользователи результатами АФХД |

Цели АФХД и задачи, решаемые на его основе |

Внешние пользователи |

|

Органы государственного управления |

Анализ эффективности функционирования российских предприятий в отраслевом и территориальном разрезах, оценка фискальных возможностей. Экономическая поддержка предприятий. Оценка их имущественного положения, проверка выполнения требований предоставления льготных кредитов или государственных гарантий |

Потенциальные инвесторы: Банки и другие заемщики |

Решение вопросов о выдаче кредитов/займов или предоставлении гарантий/поручительств. Анализ имущественного положения предприятий заемщиков и оценка их платежеспособности на период предоставления кредитов (займов, гарантий и т. п.) |

Прямые (стратегические инвесторы, инвестиционные институты, физические лица) и портфельные инвесторы |

Решение вопросов об инвестировании предприятий. Анализ имущественного положения предприятий и тенденции их развития, оценка эффективности их деятельности, надежности и перспективности вложений |

Портфельные инвесторы (инвестиционные фонды, банки, страховые компании, пенсионные фонды и т. п.) |

Мониторинг финансового состояния предприятий. Выявление негативных тенденций в их деятельности, предотвращение или снижение финансового ущерба от несостоятельности заемщиков |

Внутренние пользователи |

|

Собственники/акционеры |

Повышение эффективности пользования собственностью. Оценка рентабельности функционирования предприятий, анализ негативных тенденций, выработка стратегических решений |

Высшее руководство предприятия |

Повышение эффективности использования производственных ресурсов предприятий. Оценка эффективности производства, выявление негативных тенденций, выработка стратегических и текущих управленческих решений, разработка финансово-кредитной и инвестиционной политики |

Менеджмент среднего звена |

Обеспечение эффективности функционирования предприятия. Поддержание высокого уровня рентабельности производства и продаж, осуществление планов развития, принятие текущих управленческих решений |

В зависимости от конкретного пользователя финансовой информации и результатов анализа финансово-хозяйственной деятельности определяется и форма ее представления. При передаче внешним пользователям финансовая информация, как правило, представляется в виде официального документа в составе общего пакета требующейся документации. Финансовые документы в этих случаях должны быть с отметкой государственной налоговой инспекции, а если рассматриваемое предприятие относится к тем, которые в обязательном порядке ежегодно проводят аудит, то и с аудиторским заключением.

Финансовая отчетность и результаты анализа финансово-хозяйственной деятельности внутренним пользователям обычно предоставляются периодически в виде специально подготавливаемых соответствующими функциональными службами отчетов. Подготовка таких отчетов, их периодичность, структура, содержание и т. п. определяются действующей на предприятии системой управления производственно-финансовой деятельности. Внеочередная подготовка финансовой отчетности и проведение анализа финансово-хозяйственной деятельности, возможно, не совпадающие даже с периодичностью предоставления финансовой отчетности в государственные органы, могут осуществляться по требованию собственников или высшего руководства предприятия в экстраординарных случаях.

Виды анализа, классификация и характеристика. Взаимосвязь управленческого и финансового анализа.

Классификация экономического анализа хозяйственной деятельности имеет важное значение для правильного понимания его содержания и задач, для разработки методики его проведения и для организации аналитического процесса.

По отраслевому признаку, который основывается на общественном разделении труда, анализ делится на отраслевой, методика которого учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.), и межотраслевой (теория анализа хозяйственной деятельности), который является теоретической и методологической основой экономического анализа во всех отраслях экономики.

По признаку времени экономический анализ подразделяется на перспективный (предварительный) и ретроспективный (последующий, исторический).

Перспективный анализ проводится до осуществления хозяйственных операций. Он необходим для обоснования управленческих решений и планов-прогнозов, предупреждения нежелательных результатов. Перспективный анализ в зависимости от длины временного горизонта делится на краткосрочный (до одного года) и долгосрочный (стратегический, свыше 1 года). Краткосрочный прогнозный анализ используется для выработки тактической, а долгосрочный — стратегической политики предприятия в области бизнеса.

Ретроспективный анализ осуществляется после совершения хозяйственных актов. Он необходим для изучения тенденций развития, контроля за выполнением оперативных планов, объективной оценки и диагностики результатов деятельности предприятия и уровня предпринимательских рисков.

Ретроспективный анализ в свою очередь делится на оперативный и итоговый. Оперативный анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени (смену, сутки, декаду и т.д.).

Итоговый анализ изучает результаты работы за отчетный период времени (месяц, квартал, год). Его ценность в том, что деятельность предприятия изучается комплексно и всесторонне по отчетным данным за соответствующий период.

Оперативный и итоговый анализы взаимосвязаны и дополняют друг друга.

По пространственному признаку можно выделить анализ внутрифирменный и межфирменный.

По аспектам исследования выделяют финансовый, операционный (технико-экономический), социально-экономический, экономико-статистический, экономико-экологический, маркетинговый, инвестиционный, функционально -стоимостный и другие виды анализа.

Важное место среди всех видов экономического анализа занимает финансовый анализ, который может быть охарактеризован как процесс познания сущности финансового механизма функционирования субъектов хозяйствования. Основное его назначение состоит в изучении, диагностике и прогнозировании финансового состояния предприятия и выявлении резервов повышения его устойчивости. На уровне предприятия его проводят финансовые службы. Внешний финансовый анализ проводится банками, аудиторскими фирмами, инвесторами и т.д.

Операционный анализ связан с оценкой и прогнозированием результатов операционной деятельности предприятия, выявлением резервов увеличения выпуска продукции, изменения ее структуры, совер-шенствования техники, технологии и организации производства.

Социально-экономический анализ проводят экономические службы предприятия, социологические лаборатории, статистические органы. Он изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности.

Экономико-статистический анализ применяется статистическими органами для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, региона.

Экономико-экологический анализ проводят органы охраны окружающей среды, экономические службы предприятия с целью исследования взаимодействия экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию.

Маркетинговый анализ применяется службой маркетинга предприятия или объединения для изучения внешней среды функционирования предприятия, рынков сырья и сбыта готовой продукции, ее конкурентоспособности, спроса и предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

Инвестиционный анализ используется для разработки программы и оценки эффективности инвестиционной деятельности предприятия.

Функционально-стоимостный анализ (ФСА) исследует функции, которые выполняет объект, и методы их реализации. Его основное назначение в том, чтобы выявить ненужные функции объекта и предупредить лишние затраты за счет ликвидации ненужных узлов, деталей, упрощения конструкции изделия, замены материалов и так далее. По методике исследования объектов различают качественный и количественный (факторный) анализ, экспресс-анализ, фундаментальный анализ, ситуационный анализ (анализ чувствительности), маржинальный (предельный) анализ, экономико-математический анализ и т.д.

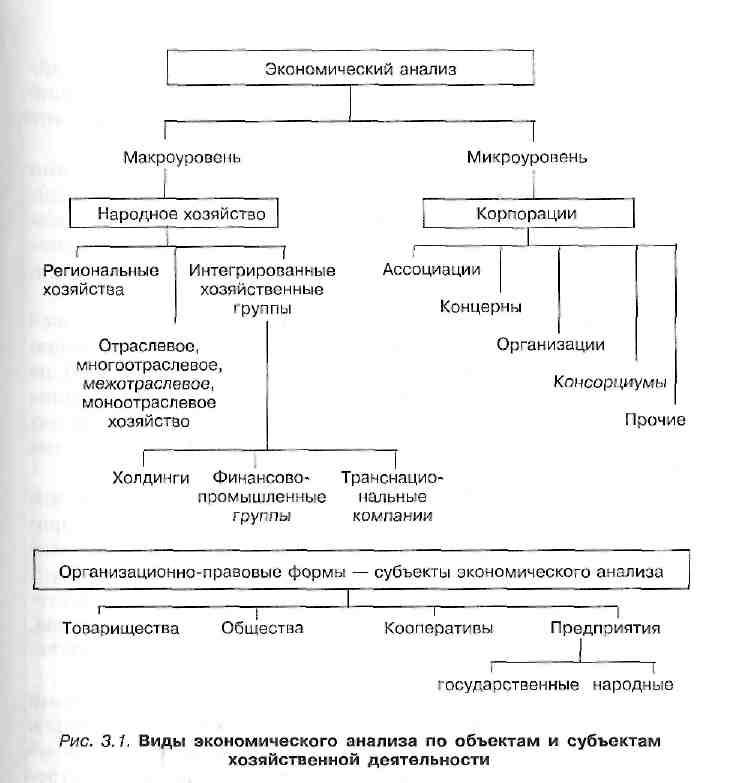

По объектам и субъектам хозяйствования разновидности эк анализа можно представить по уровням управленческих систем (макро- и микроуровень) и по разнообразию организационно-правовых форм субъектов анализа.

Анализ может осуществляться на различных уровнях:

Макроуровень (анализ народного хозяйства в целом)

Региональное хозяйство

Интегрированное хозяйство

Отраслевое хозяйство

Межотраслевое хозяйство

Микроуровень

Ассоциации

Организации

Предприятия

Корпорации

Анализ структуры и динамики основных средств предприятия.

При оценке эффективности вложений предприятия в основные средства, анализа их эксплуатации и воспроизводства необходимо исходить из следующих принципиальных положений:

функциональная полезность основных средств сохраняется в течение ряда лет, поэтому доходы от их использования и затраты на их приобретение разделены во времени;

момент физической замены (обновления) основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия;

эффективность использования основных средств оценивается по-разному, в зависимости от их вида, принадлежности, характера участия в производственном процессе, а также назначения.

Поскольку основные средства обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую, эффективность их использования определяется не только экономическими, но и социальными, экологическими и другими факторами. Положительный эффект от внедрения нового оборудования может проявляться в повышении уровня безопасности труда (снижении производственного травматизма) или снижении вредного воздействия на окружающую среду и т. п.

В ходе этого анализа необходимо произвести оценку размер, динамику и структуру основных средств.

1. Качественная характеристика основных средств характеризуется следующими показателями

1.1. Коэффициент обновления. Показатель дает обобщенную стоимостную оценку прироста основных фондов за определенный период и показывает долю новых основных средств в имеющихся на конец отчетного периода основных средствах. Формула имеет вид: Ко = Стоимость поступивших ОС / Стоимость ОС на конец периода

Рост данного показателя свидетельствует о наращивании имущественного потенциала предприятия.

1.2. Коэффициент выбытия. Показывает, какая часть основных средств, имеющихся на начало года у предприятия, выбыла из эксплуатации за отчетный период:Квыб = Стоимость выбывших ОС / Стоимость ОС на начало периода

1.3. Коэффициент замены. Он показывает долю вновь вводимых основных средств, направленную на замену выбывающих. Расчитывается по формуле:Кзам = Стоимость выбывших ОС/ Стоимость поступивших ОС

1.4. Коэффициент расширения парка машин. Формула расчета: Красш = 1 – К замены

1.5. Коэффициент годности ОС. Характеризует долю не изношенных основных средств:Кг = Остаточная стоимость ОС/ Первоначальная стоимость ОС

1.6. Коэффициент износа основных средств. Данный показатель характеризует долю стоимости основных средств, списанную на затраты предприятия в предыдущих периодах, формула имеет вид:Кизн = Сумма накопленной амортизации / Первоначальная стоимость ОС

2. Показателями использования основных фондов служат следующие коэффициенты

2.1. Фондоотдача (Фо). Показывает, какова общая отдача от использования каждого рубля, затраченного на ОФП, насколько эффективно они используются на предприятии: Фо = Вв / Сср.г

где Вв - стоимость валовой (реализационной) продукции в неизмененных ценах; Сср.г - среднегодовая стоимость ОФП.

2.2. Фондоемкость (Фе). Обратный показатель фондоотдачи, он показывает долю затрат на ОФ, приходящихся на выпуск 1 рубль валовой продукции (реализованной продукции).

2.3. Эффективность использования основных фондов (Э). Повышение фондоотдачи (и соответственно снижение фондоемкости) свидетельствует о повышении и ведет к экономии капитальных вложений. Сумма этой экономии (дополнительных вложений) рассчитывается следующим образом: Э=ИФ х В

где ИФ - изменение фондоотдачи; В - сумма выручки за анализируемый период.

2.4. Относительная экономия капитальных вложений рассчитывается по формуле: Э = В x (100 + dКф)/100 x Ифе

где ИФе - изменение фондоемкости (величина снижения фондоемкости); В - сумма выручки за анализируемый период; dКф - процентное изменение фондоотдачи, %.

2.5. Коэффициент фондовооруженности (Кф.в): Кф.в = Сср.г / Чр

где Сср.г - среднегодовая (балансовая) стоимость действующих ОФП; Чр - среднесписочная численность рабочих на предприятии (число рабочих в наибольшую смену).

2.6. Относительное высвобождение работающих за счет лучшего использования основных фондов: Э = ИВ / W

где Э - количество высвобожденных работающих, чел.; ИВ - изменение выручки (выпуска продукции), руб. (можно по факторам: за счет увеличения фондоотдачи и т.п.); W - средняя выработка на предприятии, руб./чел.

3. Показатели структуры основных фондов

3.1. Структура основных фондов: d = ОФi/ОФ х 100%

где ОФi - вид основных фондов (производственные фонды, непроизводственные фонды, нематериальные фонды)

3.2. Удельный вес отдельных групп ОПФ: d = Фi/ОПФ х 100%

где d -удельный вес, %; Фi - стоимость какой-либо группы ОПФ; ОПФ - общая стоимость ОПФ

3.3. Доля активной или пассивной части ОПФ: dа = ОПФа/ОПФ х 100%; dп = ОПФп/ОПФ х 100%

где ОПФа - стоимость активной части ОПФ; ОПФп - стоимость пассивной части ОПФ.

Показатели эффективности использования основных средств предприятия.

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

.

.

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

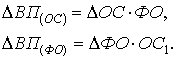

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС . ФО.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

![]() .

.

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

или интегральным методом:

где ОС0, ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо,ФО1 – фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

.

.

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1 – ФЕо ) . VВП1,

где ФЕ1, ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1 - объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

При данных техническом уровне и структуре основных производственных фондов увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависят от степени их использования.

Все показатели использования основных производственных фондов могут быть объединены в три группы:

1. показатели экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени;

2. показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности);

3. показатели интегрального использования основных производственных фондов, учитывающие совокупное влияние всех факторов - как экстенсивных, так и интенсивных.

К первой группе показателей относятся: коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.

Коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану.

Кэкст = t обор.ф./t обор.пл. ,

где t обор.ф. – фактическое время работы оборудования, часов;

t обор.пл. – время работы оборудования по норме (устанавливается

в соответствии с режимом работы предприятия и с учётом минимально необходимого времени для проведения планово-предупредительного ремонта), часов.

Экстенсивное использование оборудования характеризуется также коэффициентом сменности его работы, который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен к количеству станков, работавших в наибольшую смену.

Исчисленный таким образом коэффициент сменности показывает, во сколько смен в среднем ежегодно работает каждая единица оборудования.

Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Устанавливается он для всего парка машин, находящихся в основном производстве. Рассчитывается как отношение трудоёмкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Таким образом, коэффициент загрузки оборудования в

отличие от коэффициента сменности учитывает данные о трудоёмкости изделий.

На основе показателя сменности работы оборудования рассчитывается и коэффициент использования сменного режима времени работы оборудования. Он определяется делением достигнутого в данном периоде коэффициента сменности работы оборудования на установленную на данном предприятии (в цехе) продолжительность смены.

Однако процесс использования оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки.

Оборудование может быть загружено не полностью, может работать на холостом ходу и в это время вообще не производить продукции, а может, работая, выпускать некачественную продукцию. Во всех этих случаях, рассчитывая показатель экстенсивного использования оборудования, формально мы получим высокие результаты.

Показатели интенсивного использования основных фондов отражают уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, то есть прогрессивной технически обоснованной производительности. Для расчёта этого показателя используют следующую формулу.

Кинт = Вф/Вн ,

где Кинт – коэффициент интенсивного использования оборудования;

Вф – фактическая выработка оборудованием продукции в единицу времени;

Вн – технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).[6]

В большинстве случаев частные (натуральные) показатели, к которым относятся показатели экстенсивного и интенсивного использования оборудования, не могут быть применены, так как они показывают лишь степень использования отдельных элементов основных фондов, поэтому для определения использования всей массы основных фондов на предприятиях, в отраслях народного хозяйства применяются обобщающие показатели (показатели интегрального использования основных производственных фондов).

Наиболее важный из них – фондоотдача основных фондов, определяемая как отношение стоимости продукции (валовой, товарной или реализованной) к среднегодовой стоимости основных фондов.

Фо = Q/Фср ,

где Фо – фондоотдача;

Q – объём производства и реализации продукции, рублей;

Фср – среднегодовая стоимость основных производственных фондов предприятия, рублей.

Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств.

Следующий обобщающий показатель – фондоёмкость. Эта величина, обратная фондоотдаче. Она рассчитывается как отношение стоимости основных производственных фондов к объёму выпускаемой продукции.

Фё =Фср/Q ,

где Фё – фондоёмкость;

Фср – среднегодовая стоимость основных производственных фондов, рублей;

Q – объём производства и реализации продукции, рублей.

Показатель фондоёмкости характеризует уровень денежных средств, вложенных в основные фонды для производства продукции заданной величины.

Эффективность работы предприятия во многом определяется уровнем фондовооружённости труда, определяемой стоимостью основных производственных фондов к числу рабочих (работников промышленно-производственного персонала) предприятия.

Фв = Фср/Чппп,

где Фв – фондовооружённость;

Фср – среднегодовая стоимость основных производственных фондов, рублей;

Чппп – численность промышленно-производственного персонала.

Эта величина должна непрерывно увеличиваться, так как от неё зависит техническая вооружённость, а следовательно, и производительность труда.

Также здесь можно рассчитать производительность труда как отношение объёма производства к численности промышленно-производственного персонала.

Птр = Q/Чппп ,

где Птр – производительность труда;

Q – объём производства и реализации продукции, рублей;

Чппп – численность промышленно-производственного персонала.

Этот показатель характеризует объём произведённой продукции на одного работающего./5/

Также существуют дополнительные показатели использования основных фондов:

коэффициент обновления основных фондов (Кобн).

Кобн = Фвв/Фкон ,

где Фвв – стоимость вновь введённых основных фондов за определённый

период;

Фкон – стоимость основных фондов на конец того же периода.

коэффициент выбытия основных фондов (Квыб).

Квыб = Фвыб/Фнач ,

где Фвыб – стоимость выбывших основных фондов за определённый период;

Фнач – стоимость основных фондов на начало того же периода.

коэффициент прироста основных фондов (Крост) отражает относительное увеличение основных фондов за счёт их обновления.

Крост = (Фвв – Фвыб)/Фкон,

где Фвв – стоимость вновь введённых основных фондов за определённый период;

Фвыб – стоимость выбывших основных фондов за определённый период;

Фкон – стоимость основных фондов на конец того же периода.

Напряжённость использования площадей (Нпл) рассчитывается по следующей формуле.

Нпл = Q/Побщ , рублей

где Q – объём производства и реализации продукции, руб.;

Побщ – общая площадь.

коэффициент годности основных фондов – характеризует их состояние на определённую дату.

К = (Фп – Физн)/Фп ,

где К – коэффициент годности основных фондов;

Фп – первоначальная стоимость всех или отдельных видов, групп основных фондов;

Физн – стоимость износа тех же основных фондов.

Факторный анализ измения рентабельности и фондоотдачи основных средств

Одним из показателей рентабельности хозяйственной деятельности является рентабельность производства, которая определяется отношением чистой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных активов. Если в расчете использовать в качестве дополнительной величины объем продажи продукции (N), то формулу рентабельности производственной деятельности можно представить в следующем виде:

k = [N /F+E]* [Р/N], (5.5)

где k – рентабельность производственной деятельности;

Р – чистая прибыль;

N – выручка от продажи продукции, работ, услуг;

F – среднегодовая стоимость основных производственных фондов;

E – среднегодовая стоимость материальных оборотных средств.

Из приведенной формулы следует, что рентабельность производственной деятельности зависит от изменения двух факторов:

- фондоотдачи производственных фондов (N /F+E).

- рентабельности продаж (Р/N).

Определить влияние перечисленных факторов можно методом цепных подстановок.

Изменение рентабельности производственной деятельности за счет влияния фондоотдачи с одного рубля производственных фондов (f):

Dk(f )=[N1 /F1+E1] * ([Р о /N о ] – [N о /F о+ E о] * [Р о /N о ] (5.6)

Изменение рентабельности производственной деятельности за счет влияния уровня рентабельности продаж (kp):

Dk(kp) =[N1 /F1+E1]* [Р 1 /N 1 ] – [N1 /F1+E1] * [Р о /N о ] (5.7)

11. Анализ рентабельности продаж.

Рентабельность - относительная величина, выражающая прибыльность (доходность) предприятия. В отличие от прибыли, рентабельность характеризует эффективность финансовой деятельности организации, независимо от размеров и характера экономической деятельности. Данное качество придает рентабельности, с одной стороны, форму экономической категории, выражающей экономические отношения между экономическими субъектами по поводу результативности использования факторов капитала, а с другой - характер объекта и инструмента финансового менеджмента.

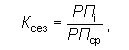

Анализ рентабельности продаж начинается с изучения ее фактического уровня за отчетный (анализируемый) период в сравнении с рентабельностью продаж за предыдущие годы, с данными бизнес-плана, с аналогичным показателем предприятий, выпускающих однородную с анализируемым предприятием продукцию, со средними значениями рентабельности продаж по данным видам деятельности, отраслям хозяйства в отечественной экономике и в других странах.

В экономической литературе рентабельность продаж предлагается рассчитывать, как отношение прибыли от реализации продукции или чистой прибыли к сумме полученной выручки. Этот показатель определяется как в целом по предприятию, так и по отдельным видам продукции:

Рпр = Ппр / Впр * 100, Рпр.ч = ЧП / Впр * 100

где Рпр – рентабельность продаж в целом по предприятию, рассчитанная по прибыли от продаж, %; Ппр – прибыль от продаж, тыс. рублей; Впр – выручка от продаж, тыс. рублей; Рпр.ч – рентабельность продаж в целом по предприятию, рассчитанная по чистой прибыли, %; ЧП – чистая прибыль, тыс. рублей.

А.Д. Шеремет для анализа рентабельности продаж предлагает использовать следующие коэффициенты:

Рентабельность продаж по прибыли от продажи: K1 = Ппр / Впр

Рентабельность продаж по бухгалтерской (до налогообложения) прибыли: K2 = Пбп / Впр

Рентабельность продаж по чистой прибыли: K3 = ЧП / Впр

где, Ппр - прибыль от продаж, Впр - выручка от продаж в отпускных ценах-нетто, Пбп - бухгалтерская прибыль, ЧП - чистая прибыль.

Если формулу Рпр = Ппр / Впр * 100 выразить не в процентах, а в копейках (в виде Рпр = Ппр / Впр), то в этом случае можно сделать вывод о результативности продаж, то есть сколько копеек прибыли от продаж получено с каждого рубля выручки от реализации продукции (выручки от продаж).

В случае если компания имеет достаточно развитую и обширную прочую деятельность, то чистая прибыль является результатом не только выручки от продаж, но и доходов от прочей деятельности. Следовательно, соотнесение чистой прибыли только с величиной выручки от продаж приводит к завышению истинного значения рентабельности, которую правильнее называть уже рентабельностью обычной деятельности. Рентабельность обычной деятельности можно определить по следующей формуле:

Роб.д = ЧП / (Впр + Дп) * 100

где Роб.д – рентабельность обычной деятельности в целом по предприятию, %; Дп - доходы от прочей деятельности, тыс. рублей.

Для более подробного анализа рентабельности продаж необходимо провести факторный анализ рентабельности продаж, т.е. проанализировать какие факторы повлияли на уровень рентабельности продаж предприятия.

Анализ показателей рентабельности капитала.

Наиболее универсальным или обобщающим показателем эффективности всей деятельности предприятия в текущем периоде является его рентабельность или доходность, которая оценивает соотношение эффекта от хозяйственной деятельности и затрат или используемых ресурсов.

В качестве эффекта можно рассматривать:

прибыль от продажи продукции;

валовую прибыль до налогообложения;

экономическую прибыль (валовая прибыль до уплаты % по кредитам);

чистый поток реальных денег (cash flow);

чистую прибыль.

В качестве затрат или ресурсов:

себестоимость реализованной продукции;

выручку от реализации или валовую выручку;

основные средства фирмы;

оборотные средства фирмы (текущие активы);

все имущество (капитал) фирмы;

собственный капитал и т.д.

Приведенная классификация возможных числителя и знаменателя для расчета рентабельности предприятия дает большое количество показателей. На практике наиболее часто используются следующие:

рентабельность продаж (оборота) показывает прибыль на рубль реализованной продукции (норма прибыли):

,

,

где П – прибыль валовая или чистая от реализации продукции;

ВР – выручка от реализации продукции.

Показатель характеризует важнейший аспект деятельности предприятия – реализацию основной продукции, а также оценивает долю себестоимости в продажах.

рентабельность продукции (эффективность производственных затрат) – прибыль на рубль затрат на производство и реализацию (себестоимость):

,

,

где ВП – валовая прибыль от реализации (до выплаты процентов и налогов);

С – себестоимость.

рентабельность инвестиций

,

,

где Пид – прибыль от инвестиционной деятельности;

И – сумма инвестиционных затрат.

рентабельность совокупного капитала (активов или имущества)

,

,

где ВП – валовая прибыль;

Кср – среднегодовая стоимость совокупного капитала фирмы.

Рентабельность капитала по источникам его привлечения - рентабельность собственного капитала - характеризует отдачу собственного капитала (важен для акционеров). Зависит от использования предприятием заемных средств. Рентабельность собственного капитала определяется отношением чистой прибыли (Пчист) к собственному капиталу (Ксобст).

рентабельность чистых активов – показатель эффективности операционной деятельности предприятия. Он показывает тот возврат, который обеспечивается фондами (собственным капиталом и кредитами банков), используемыми в бизнесе.

Рентабельность различных направлений деятельности предприятия - рентабельность производственной деятельности – характеризует эффективность производственной деятельности, рассчитывается отношением валовой прибыли от реализации к среднегодовой сумме основных и оборотных средств.

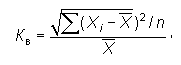

Методика расчета и анализа показателей рентабельности.

Для оценки уровня эффективности функционирования предприятия чаще всего используют относительные показатели – показатели рентабельности (доходности, прибыльности

Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки эффективности деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп: 1) показатели, базирующиеся на затратном подходе, уровень которых определяется соотношением прибыли с затратами:

рентабельность отдельных видов продукции,

рентабельность производственной деятельности деятельности,

рентабельность инвестиционной деятельности и отдельных инвестиционных проектов,

рентабельность обычной деятельности;

показатели, характеризующие прибыльность продаж, уровень которых определяется соотношением прибыли с выручкой от реализации продукции:

рентабельность продаж отдельных видов продукции,

общая рентабельность продаж;

показатели, в основе которых лежит ресурсной подход и уровень которых определяют отношением прибыли к общей сумме или отдельным частям авансированного капитала:

рентабельность совокупных активов или общая рентабельность,

рентабельность операционного капитала,

рентабельность основного капитала,

рентабельность оборотного капитала,

рентабельность собственного капитала и др.

К первой группе относится рентабельность производственной деятельности (окупаемость издержек) – исчисляется путем отношения прибыли от реализации (Пр) к сумме затрат по реализованной продукции (Зрп):

![]() ,

(12.1)

Она

показывает, сколько предприятие имеет

прибыли с каждого рубля, затраченного

на производство и реализацию продукции.

Данный показатель может рассчитываться

в целом по предприятию, отдельным его

подразделениям и видам продукции.

Аналогично

исчисляется окупаемость инвестиционных

проектов: полученная или ожидаемая

прибыль от проекта соотносится с суммой

инвестиций в данный проект.

Ко

второй группе относится рентабельность

продаж (оборота).

^ Рентабельность

оборота (коммерческая

маржа) рассчитывается делением прибыли

от реализации (Пр)

на сумму полученной выручки (В):

,

(12.1)

Она

показывает, сколько предприятие имеет

прибыли с каждого рубля, затраченного

на производство и реализацию продукции.

Данный показатель может рассчитываться

в целом по предприятию, отдельным его

подразделениям и видам продукции.

Аналогично

исчисляется окупаемость инвестиционных

проектов: полученная или ожидаемая

прибыль от проекта соотносится с суммой

инвестиций в данный проект.

Ко

второй группе относится рентабельность

продаж (оборота).

^ Рентабельность

оборота (коммерческая

маржа) рассчитывается делением прибыли

от реализации (Пр)

на сумму полученной выручки (В):

![]() ,

(12.2)

Показатель

характеризует эффективность

производственной и коммерческой

деятельности и показывает, сколько

прибыли имеет предприятие с рубля

продаж. Рассчитывается в целом по

предприятию и по видам продукции.

К

третьей группе относят рентабельность

капитала и собственного

капитала.

^ Рентабельность

(доходность) капитала исчисляется отношением

балансовой (брутто – прибыли) или чистой

прибыли (ПЧ)

к среднегодовой стоимости всего

инвестированного капитала (стоимости

активов предприятия – А)

или отдельных его слагаемых, таких как

собственный капитал (СК),

заемный, основной, оборотный и проч.,

при чем важное место в анализе занимает

показатель рентабельности собственного

капитала.

,

(12.2)

Показатель

характеризует эффективность

производственной и коммерческой

деятельности и показывает, сколько

прибыли имеет предприятие с рубля

продаж. Рассчитывается в целом по

предприятию и по видам продукции.

К

третьей группе относят рентабельность

капитала и собственного

капитала.

^ Рентабельность

(доходность) капитала исчисляется отношением

балансовой (брутто – прибыли) или чистой

прибыли (ПЧ)

к среднегодовой стоимости всего

инвестированного капитала (стоимости

активов предприятия – А)

или отдельных его слагаемых, таких как

собственный капитал (СК),

заемный, основной, оборотный и проч.,

при чем важное место в анализе занимает

показатель рентабельности собственного

капитала.

![]() ,

(12.3)

,

(12.3)

![]() ,

(12.4)

В

процессе анализа следует изучить

динамику данных показателей рентабельности,

выполнение плана по их уровню, провести

межхозяйственные сравнения с предприятиями

– конкурентами, после чего определить

факторы, формирующие их уровень

^ 2.

Методика факторного анализа показателей

рентабельности

Уровень

рентабельности производственной

деятельности, исчисленный

в целом по предприятию, зависит от трех

основных факторов первого порядка:

изменения

структуры продаж (

,

(12.4)

В

процессе анализа следует изучить

динамику данных показателей рентабельности,

выполнение плана по их уровню, провести

межхозяйственные сравнения с предприятиями

– конкурентами, после чего определить

факторы, формирующие их уровень

^ 2.

Методика факторного анализа показателей

рентабельности

Уровень

рентабельности производственной

деятельности, исчисленный

в целом по предприятию, зависит от трех

основных факторов первого порядка:

изменения

структуры продаж (![]() );

);

уровня себестоимости реализованной продукции (

);

);среднереализационных цен(

).

).

Факторная

модель для анализа этого показателя

имеет вид:

![]() ,

(12.5)

где

,

(12.5)

где ![]() –

суммарный объем реализации.

Дальнейшим

этапом анализа является факторный

анализ рентабельности по каждому виду

продукции.

Уровень рентабельности отдельных видов

продукции зависит от изменения

среднереализационных цен и себестоимости

единицы продукции:

–

суммарный объем реализации.

Дальнейшим

этапом анализа является факторный

анализ рентабельности по каждому виду

продукции.

Уровень рентабельности отдельных видов

продукции зависит от изменения

среднереализационных цен и себестоимости

единицы продукции:

![]() ,(12.6)

Результаты

анализа покажут, какие виды продукции

на предприятии более доходны, как

изменился уровень рентабельности, и

какие факторы на это повлияли.

Аналогично

проводится факторный анализ рентабельности

оборота.

Факторная модель для анализа этого

показателя имеет вид:

,(12.6)

Результаты

анализа покажут, какие виды продукции

на предприятии более доходны, как

изменился уровень рентабельности, и

какие факторы на это повлияли.

Аналогично

проводится факторный анализ рентабельности

оборота.

Факторная модель для анализа этого

показателя имеет вид:

![]() ,

(12.7)

Зная,

из-за каких факторов изменилась прибыль

и выручка от реализации продукции, можно

определить их влияние на изменение

уровня рентабельности, последовательно

заменяя базовый уровень каждого фактора

на фактический.

Уровень рентабельности

продаж отдельных видов

продукции:

,

(12.7)

Зная,

из-за каких факторов изменилась прибыль

и выручка от реализации продукции, можно

определить их влияние на изменение

уровня рентабельности, последовательно

заменяя базовый уровень каждого фактора

на фактический.

Уровень рентабельности

продаж отдельных видов

продукции:

![]() ,(12.8)

Аналогично

осуществляется факторный анализ рентабельности

капитала:

,(12.8)

Аналогично

осуществляется факторный анализ рентабельности

капитала:

![]() ,

(12.9)

где

,

(12.9)

где ![]() –

среднегодовая стоимость капитала

предприятия;

–

среднегодовая стоимость капитала

предприятия;

![]() ,

, ![]() –

среднегодовая стоимость внеоборотного

и оборотного капитала предприятия;

–

среднегодовая стоимость внеоборотного

и оборотного капитала предприятия;

![]() ,

, ![]() –

среднегодовая стоимость собственного

и заемного капитала предприятия.

Рентабельность

собственного капитала можно анализироваться

с помощью методики, разработанной фирмой

"DUPONT".

Суть

этой методики сводится к разложению

формулы расчета рентабельности

собственного капитала на факторы,

влияющие на эту рентабельность. Анализ

ведется на основании полученных расчетных

коэффициентов. От того, какой из

показателей влияет на доходность

собственного капитала больше всего, и

будет зависеть оценка и рекомендации

по улучшению эффективности деятельности

предприятия для максимизации доходности

собственного капитала.

Существуют

несколько моделей анализа по методу

DUPONT. Используемые в этих моделях

показатели приведены в таблице

12.1

^ Таблица

12.1

Показатели

моделей анализа по методу DUPONT

–

среднегодовая стоимость собственного

и заемного капитала предприятия.

Рентабельность

собственного капитала можно анализироваться

с помощью методики, разработанной фирмой

"DUPONT".

Суть

этой методики сводится к разложению

формулы расчета рентабельности

собственного капитала на факторы,

влияющие на эту рентабельность. Анализ

ведется на основании полученных расчетных

коэффициентов. От того, какой из

показателей влияет на доходность

собственного капитала больше всего, и

будет зависеть оценка и рекомендации

по улучшению эффективности деятельности

предприятия для максимизации доходности

собственного капитала.

Существуют

несколько моделей анализа по методу

DUPONT. Используемые в этих моделях

показатели приведены в таблице

12.1

^ Таблица

12.1

Показатели

моделей анализа по методу DUPONT

Коэффициент

Экономический смысл Рентабельность собственного капитала (ROE)

Данный показатель является наиболее важным с точки зрения акционеров компании. Он является критерием оценки эффективности использования инвестированных акционерами средств. Определяется как частное от деления чистой прибыли на собственный капитал по балансу (среднегодовое значение).

Доходность активов (Ra)

Характеризует эффективность использования активов компании. Показывает, сколько единиц прибыли заработано одной единицей активов. Определяется как частное от деления чистой прибыли на общую стоимость активов (среднюю за период). Показатель связывает баланс и отчет о прибылях и убытках.

Коэффициент финансового рычага (M)

Показывает степень использования задолженности. Определяется как частное от деления совокупных активов на собственный капитал. При помощи показателя можно оценить предел, до которого предприятию следует полагаться на заемные средства. Принято, что значение коэффициента не должно быть ниже трех, то есть соотношение заемных и собственных средств должно быть не менее 2. Рентабельность продаж (Rпр)

Определяется как деление чистой прибыли на выручку от реализации. Коэффициент показывает, сколько единиц прибыли остается в распоряжении предприятия с каждого рубля средств, полученных от реализации продукции.

Оборачиваемость активов (Коб)

Показатель характеризует количество продаж, которое может быть сгенерировано данным количеством активов. Коэффициент показывает, насколько эффективно используются активы.

Использование

той или иной модели зависит от необходимой

степени детализации анализа рентабельности

собственного капитала.

Рентабельность

собственного капитала в различных

моделях:

![]() ,

(12.10)

,

(12.10)

![]() ,

(12.11)

Результаты

анализа рентабельности за отчетный

период используются для определения

направлений поиска резервов ее роста

на последующий период.

,

(12.11)

Результаты

анализа рентабельности за отчетный

период используются для определения

направлений поиска резервов ее роста

на последующий период.

Анализ прибыли от продаж

|

,

,

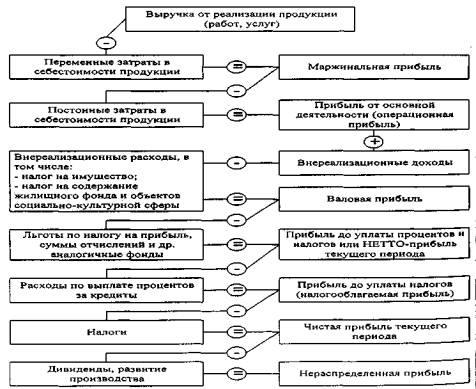

Этапы формирования чистой прибыли.

Прибыль

- это доход предпринимателя от вложения

капитала. Она представляет собой

вознаграждение за риск предпринимательской

деятельности, определяемое как разность

между совокупным доходом и совокупными

затратами, осуществляемыми в процессе

этой деятельности.

16. Анализ динамики и структуры прибыли до налогооблажения.

Прибыль различают бухгалтерскую (до налогообложения) и налогооблагаемую. Бухгалтерская прибыль (до налогообложения) - прибыль, признанная в отчете о прибылях и убытках до вычета расхода по налогу на прибыль. Налогооблагаемая прибыль - это сумма прибыли (убытка) за период, определяемая в соответствии с правилами налогового законодательства для целей расчета налога на прибыль к уплате в бюджет. Величина прибыли за период и в бухгалтерском и в налоговом учете определяется по одной и той же формуле:

Прибыль (убыток) = Доходы - Расходы.

Основные задачи анализа прибыли до налогообложения:

изучение структуры прибыли в динамике и планирование ее суммы;

оценка влияния факторов, формирующих прибыль;

выявление резервов роста прибыли.

В процессе анализа изучают состав и динамику прибыли отчетного года; устанавливают факторы, определяющие уровень прибыли; оценивают влияние этих факторов. Факторы, влияющие на прибыль до налогообложения:

Прибыль от продаж:

объем продаж;

структура продаж;

себестоимость продаж;

отпускные цены на продукцию.

Прибыль от прочей реализации:

Прибыль от реализации основных и нематериальных активов;

Прибыль от реализации товарно-материальных ценностей.

Внереализационные доходы и расходы: