6. Ограничения, присущие аудиту, их влияние на мнение аудитора.

Любой аудит связан с неизбежным риском того, что некоторые существенные искажения в финансовой отчетности не будут обнаружены, даже если аудит должным образом спланирован и проведен в соответствии с требованиями НСА.

14. Риск необнаружения существенного искажения, возникшего в результате обмана, выше, чем риск необнаружения существенного искажения, возникшего в результате ошибки, так как обман, как правило, включает действия, направленные на его сокрытие, такие, например, как сговор, подлог, умышленные пропуски в записях операций или преднамеренное представление аудитору недостоверной информации. Если аудитор не находит доказательств обратного, он имеет право принять представленную информацию как достоверную, а учетные записи и документы как подлинные. Однако в соответствии с НСА 200 “Цели и общие принципы аудита финансовой отчетности”, аудитор должен планировать и проводить аудит с позиции профессионального скептицизма, признавая, что могут быть обнаружены условия или события, указывающие на возможность существования обмана или ошибки.

15. Несмотря на то, что существование эффективных систем бухгалтерского учета и внутреннего контроля снижает вероятность искажения финансовой отчетности по причине обмана и ошибки, всегда существует риск непредотвращения или необнаружения системой внутреннего контроля этого искажения. Более того, любая система бухгалтерского учета и внутреннего контроля может быть неэффективной в случае обмана в результате сговора между служащими или обмана, совершенного руководством. Руководители определенных уровней могут подавлять (игнорировать) контроль, который предотвратил бы совершение обмана другими работниками, например, посредством указаний подчиненным о манипулировании учетными записями, фальсификации и подделке бухгалтерских документов, а также путем сокрытия информации о хозяйственных операциях.

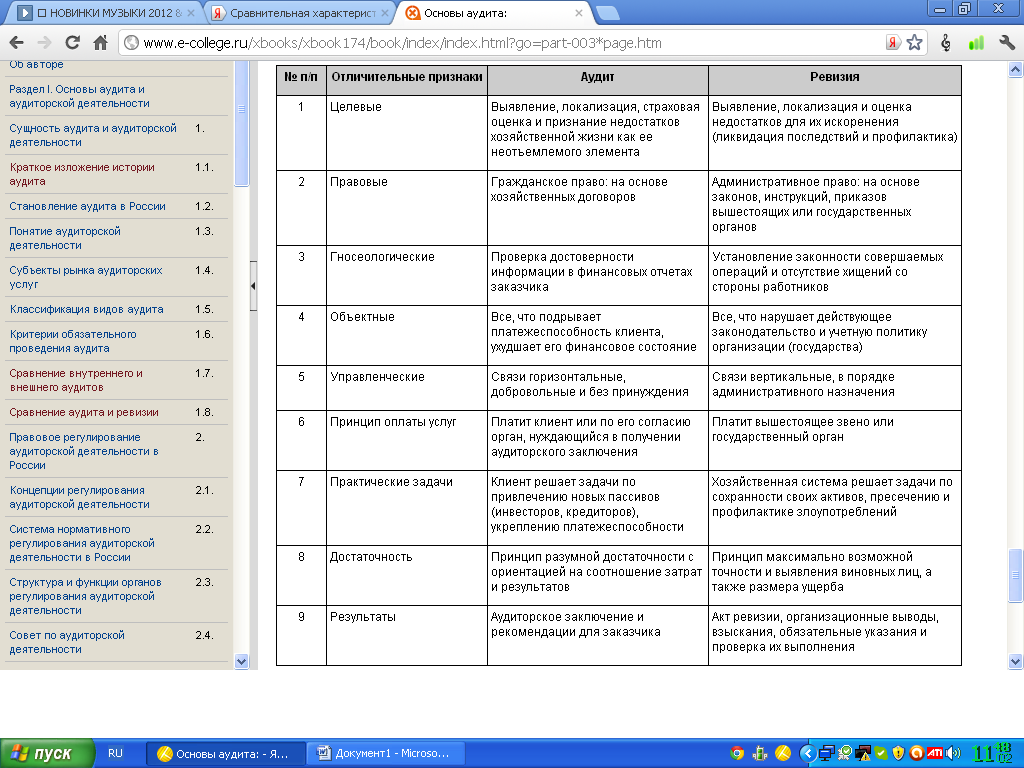

7. Сравнительная характеристика аудита и ревизии.

8. Отличия внешнего и внутреннего аудита.

Внешний (независимый) аудит и внутренний (организованный на предприятии) имеют много общих характеристик. Наряду с ними существуют и определенные отличия между этими видами деятельности.

Внутренний аудит осуществляется специалистами по бухгалтерскому (финансовому) учету, контролю и анализу, работающими на данном предприятии, внешний - профессионалами, которые выполняют свою работу на договорной основе.

Главная задача внутреннего аудита заключается в удовлетворении потребностей руководства данного предприятия, а внешнего - в выражении своего мнения для нужд третьих лиц.

При внутреннем аудите проверка использования ресурсов, осуществления хозяйственных операций, состояния учета и отчетности внутреннего контроля проводится в соответствии с выбранной учетной политикой и методическими положениями. При внешнем аудите проверка состояния бухгалтерского учета и отчетности, эффективности использования ресурсов, уровень контроля и так далее осуществляются в соответствии с программой аудита. Внутренний аудит прямо связан с организацией материальной ответственности, выявлением и ликвидацией задолженности по недостачам, растратам, хищениям и непосредственно заинтересован в обеспечении сохранности активов. При внешнем аудите связь с выявлением фактов мошенничества и хищений является не прямой, а возникшей в тех случаях, когда результатом являются приписки, различные искажения отчетности.

Внутренний аудит организационно не зависим от проверяемых объектов, он руководствуется требованиями руководящего органа организации и зависим от него и в материальном, и в финансовом отношении. Внешний аудит обязан быть не зависимым от клиента и организационно, и материально.

Внутренний аудит является частью внутрихозяйственного контроля, важнейший принцип которого -непрерывность. Деятельность его регламентируется внутренними стандартами, разрабатываемыми на предприятии и не противоречащими аудиторскому законодательству.

Внешний аудит является периодическим и осуществляется с интервалами. Деятельность регламентируется нормативно-правовой базой в области аудиторской деятельности (федеральные законы, постановления Правительства Российской Федерации, правила (стандарты) аудиторской деятельности и др.).