22. Основания и порядок аннулирования квалификационного аттестата аудитора.

Основания для аннулирования квалификационного аттестата: 1. установлен факт получения аттестата с использованием подложных документов. 2. вступил в силу приговор суда, предусматривает наказание в виде лишения права заниматься а/д. в течение определенного срока. 3. установлен факт несоблюдения аудитором требований ст. 8 (аудитор тайна) и ст. 12 (независимость аудитора) ФЗ. 4. установлен факт систематического нарушения аудитором требований законодательства или федер стандартов а/д. 5. установлен факт подписания аудитором а/заключения без проведения проверки (заведомо ложного заключения). 6. установлен факт, что в течение 2-х календ лет подряд аудитор не осуществляет а/д. 7. аудитор нарушает требования о прохождении обучения. Решения об аннулировании принимается МинФин. Лицо может через суд обжаловать решение, в течение 3 месяцев со дня вынесения решения. День- получение официального решения.

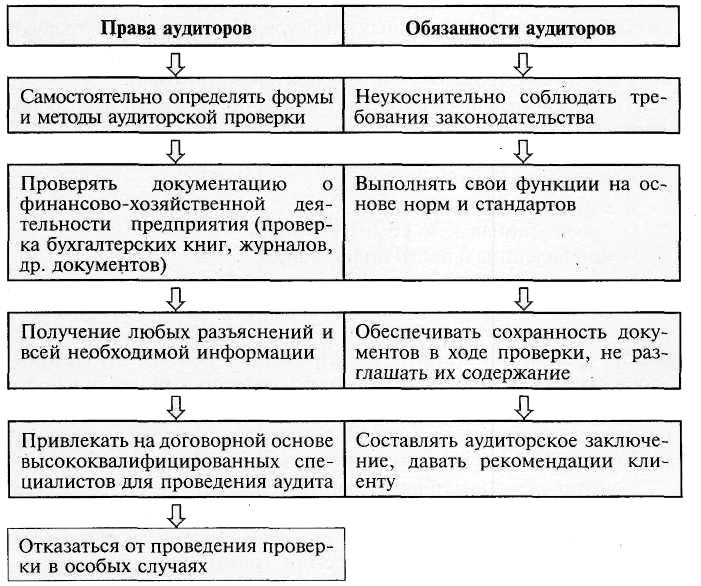

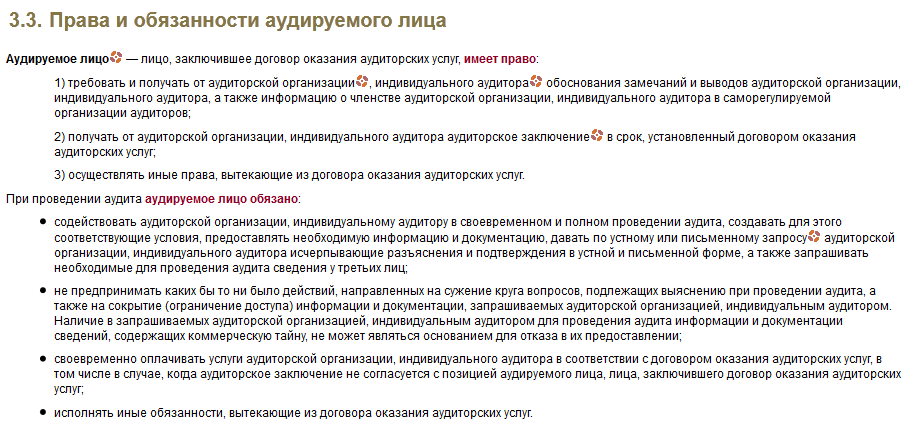

23. Права, обязанности и ответственность аудиторов и аудируемых лиц.

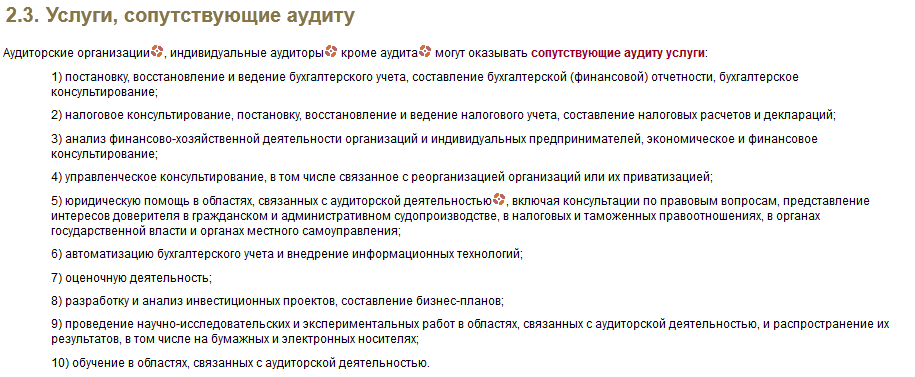

24. Сопутствующие аудиту услуги: их содержание и назначение.

25.

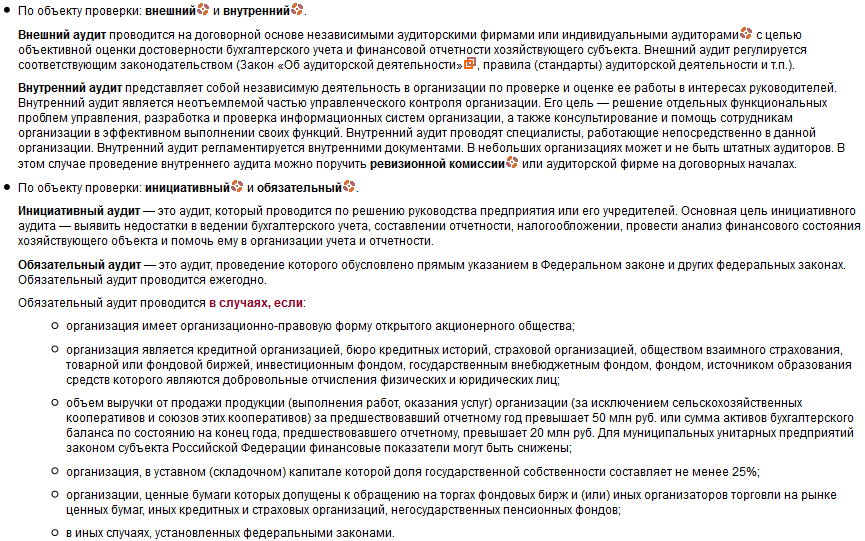

Виды аудита: обязательный и инициативный

аудит.

25.

Виды аудита: обязательный и инициативный

аудит.

26. Порядок проведения конкурса по отбору аудиторских организаций при обязательной аудиторской проверке организаций государственной формы собственности.

Обязательный аудит проводится аудиторскими организациями. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25 процентов, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством Российской Федерации.

Постановлением Правительства Российской Федерации от 12 июня 2002 г. утверждены Правила проведения конкурса по отбору аудиторских организаций для осуществления обязательного ежегодного аудита организаций, в уставном (складочном) капитале которых доля государственной собственности составляет не менее 25%.

Доля государственной собственности в уставном (складочном) капитале организаций определяется по состоянию на 1 января года, следующего за отчетным

Конкурс проводится ежегодно и является открытым.

Организатором конкурса является орган управления организации, подлежащей обязательному аудиту

Организатор конкурса

* извещает не менее чем за 45 дней до проведения конкурса через средства массовой информации овремени, месте, форме, предмете и порядке проведения конкурса, в том числе о порядке оформления участия в конкурсе, требованиях, касающихся опыта работы аудиторской организации в области аудита, порядке определения аудиторской организации, выигравшей конкурс, а также о сроке заключения с ней договора,

* в течение 15 дней с даты извещения о проведении конкурса осуществляет сбор заявок на участие в нем заинтересованных аудиторских организаций.

В случае получения менее 2 заявок на участие в конкурсе организатор конкурса объявляет его несостоявшимся и извещает о проведении нового конкурса.

К участию в конкурсе допускаются аудиторские организации, имеющие лицензии на осуществление аудиторской деятельности и отвечающие установленным законодательством Российской Федерации требованиям, предъявляемым к аудиторским организациям.

Организатор конкурса не позднее 10 дней после поступления заявки от аудиторской организации на участие в конкурсе направляет ей приглашение, которое должно содержать.

* техническое задание на проведение аудита, разработанное в соответствии с типовым техническим заданием на проведение обязательного аудита организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 %;

* образец договора на оказание аудиторских услуг.

В течение 15 дней с даты направления приглашения аудиторские организации представляют организатору конкурса в отдельных конвертах предложения, касающиеся технических показателей и цены проведения аудиторской проверки (далее именуются -- технические и финансовые предложения).

Все предложения, полученные по истечении указанного срока, не рассматриваются и возвращаются аудиторским организациям в нераспечатанном виде.

Оценка технических и финансовых предложений, представленных аудиторскими организациями, производится конкурсной комиссией, создаваемой организатором конкурса

В состав конкурсной комиссии включаются представители организатора конкурса, Министерства финансов Российской Федерации, Министерства имущественных отношений Российской Федерации или органов по управлению государственным имуществом субъектов Российской Федерации, на которые в установленном порядке возложено выполнение полномочий территориальных органов Министерства имущественных отношений Российской Федерации

На основе типового положения разрабатывается Положение о конкурсной комиссии, которое утверждается организатором конкурса.

После получения организатором конкурса технических и финансовых предложений аудиторских организаций конверты с техническими предложениями вскрываются членами конкурсной комиссии.

Конверты с финансовыми предложениями находятся на хранении у организатора конкурса и вскрываются после оценки технических предложений

Конкурсная комиссия осуществляет оценку технических и финансовых предложений аудиторских организаций в два этапа.

На первом этапе проводится оценка технического предложения по 100-балльной шкале, при этом максимальный балл по каждому критерию составляет:

* 60 баллов -- оценка образца аудиторского заключения по ранее проведенной проверке организации (без указания ее наименования и других идентификационных признаков), содержащего в обязательном порядке показатели и экономические расчеты, максимально соответствующие типовому техническому заданию на проведение обязательного аудита организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25%, а также сведения о практической пользе, которую получила проверяемая организация в результате проведения аудита участником конкурса,

* 20 баллов -- оценка методики осуществления аудита, включая его план, срок проведения и рекомендации по итогам проверки;

* 20 баллов -- оценка квалификации специалистов, которые предлагаются для проведения аудита, подтверждаемая соответствующими квалификационными аттестатами аудиторов, с учетом опыта проведения не менее 5 аудиторских проверок по типу деятельности организации

По результатам первого этапа отбирается не более 5 аудиторских организаций, получивших наибольшее количество баллов, которые допускаются ко второму этапу.

На втором этапе проводится оценка финансовых предложений отобранных аудиторских организаций.

Финансовые предложения, содержащие наименьшую цену проведения аудита, получают 100 баллов, а оценка предложения аудиторской организации, содержащего более высокую цену, рассчитывается как отношение наименьшей цены к более высокой цене, умноженной на 100 баллов.

После завершения оценки технического и финансового предложений аудиторской организации конкурсная комиссия суммирует оба результата с учетом следующих коэффициентов: оценка технического предложения -- 0,6, оценка финансового предложения -- 0,4.

По результатам оценки указанных предложений конкурсная комиссия дает заключение, которое представляется в соответствующий орган, уполномоченный управлять государственным имуществом.

Победителем конкурса признается аудиторская организация, которая по заключению конкурсной комиссии набрала наибольшее количество баллов.

При равенстве предложений победителем признается аудиторская организация, заявка которой была подана раньше.

Победитель конкурса и организатор конкурса подписывают в день проведения конкурса протокол о его результатах, который является основанием для проведения дальнейшей процедуры утверждения аудитора проверяемой организации в соответствии с законодательством Российской Федерации.

Правила отбора применяются также при проведении конкурса по отбору аудиторских организаций для осуществления обязательного аудита федеральных государственных унитарных предприятий, однако являются примерными.