Облік фінансових результатів

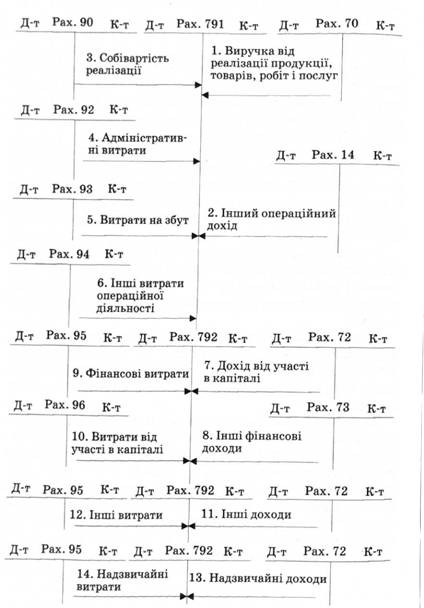

Фінансові результати від звичайної і надзвичайної діяльності визначають за рахунком 79 "Фінансові результати". За кредитом рахунку 79 відображаються суми в порядку закриття рахунків обліку доходів (рахунки 70-75), за дебетом - суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток (рахунки 90, 92-99). Сальдо рахунку 79 списується на рахунок 44 "Нерозподілені прибутки (непокриті збитки)": дебет рахунку 79 і кредит рахунку 44 - нерозподілені прибутки; дебет рахунку 44 і кредит рахунку 79 - непокриті збитки. Рахунок 79 має чотири субрахунки:

- 791 "Результат операційної діяльності";

- 792 "Результат фінансових операцій";

- 793 "Результат іншої звичайної діяльності";

- 794 "Результат надзвичайних подій".

На субрахунку 791 визначається прибуток (збиток) від операційної діяльності підприємства: дебет рахунків 70 "Доходи від реалізації", 71 "Інший операційний дохід" і кредит субрахунку 791 - списано доходи; дебет субрахунку 791 і кредит рахунків 90 "Собівартість реалізації", 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності" - списано витрати.

На субрахунку 792 визначається прибуток (збиток) від фінансових операцій підприємства: дебет рахунків 72 "Дохід від участі в капіталі", 73 "Інші фінансові доходи" і кредит субрахунку 792 - списано доходи; дебет субрахунку 792 і кредит рахунків 95 "Фінансові витрати", 96 "Втрати від участі в капіталі" - списано витрати.

На субрахунку 793 визначається прибуток (збиток) від іншої звичайної діяльності підприємства: дебет рахунку 74 "Інші доходи" і кредит субрахунку 793 - списано доходи; дебет субрахунку 793 і кредит рахунку 97 "Інші витрати" - списано витрати.

На субрахунку 794 визначається прибуток (збиток) від надзвичайних подій: дебет рахунку 75 "Надзвичайні доходи" і кредит субрахунку 794 - списано доходи; дебет субрахунку 794 і кредит рахунку 99 "Надзвичайні витрати" - списано витрати.

Визначений фінансовий результат із рахунку 79 переноситься на рахунок 44: дебет рахунку 79 і кредит рахунку 44 "Нерозподілені прибутки (непокриті збитки)" - прибуток; дебет рахунку 44 і кредит рахунку 79 - збиток.

Схема обліку фінансових результатів показана на рис. 9.5. Списання податку на прибуток відображають за дебетом рахунку 79 "Фінансові результати" і за кредитом рахунку 98 "Податок на прибуток".

Рис. Схема обліку фінансових результатів

Тема 11 Облік власного капіталу та забезпечення майбутніх витрат і платежів Порядок формування статуного капіталу

Статутний капітал - зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

Формування статутного капіталу за рахунок внесків засновників (учасників) фіксується в засновницьких документах підприємства. Сума статутного капіталу, а також рішення про його збільшення або зменшення обов'язково реєструється в Державному реєстрі господарських одиниць. Сума статутного капіталу за балансом підприємства та сума, зареєстрована в Державному реєстрі, повинні бути тотожними.

Статутний капітал акціонерного товариства складається з коштів, унесених акціонерами (учасниками). Він відображає власні джерела формування активів і власність акціонерного товариства як юридичної особи. Водночас сума статутного капіталу відображає колективну власність акціонерів, частка кожного в якому визначається вартістю належних йому акцій.

Бухгалтерський облік статутного капіталу починається з дня реєстрації підприємства в державному реєстрі суб'єктів підприємницької діяльності і закінчується днем вибуття підприємства з державного реєстру (внаслідок припинення діяльності, банкрутства тощо).

Згідно із Законом України "Про господарський кодекс України" акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій однакової номінальної вартості, і несе відповідальність за зобов'язаннями тільки майном товариства. Статутний фонд акціонерного товариства не може бути меншим від суми, еквівалентної на момент його створення розміру, встановленому чинним законодавством України.

Випуск акцій супроводжується його реєстрацією в Державній комісії з цінних паперів та фондового ринку.

При створенні відкритого акціонерного товариства акції можуть розповсюджуватися відкритою підпискою на них.

Термін відкритої підписки на акції не може перевищувати 6 місяців. Протягом цього часу особи, які бажають придбати акції, повинні внести на поточний рахунок не менше ніж 10% вартості акцій, на які вони підписалися, після чого засновники видають їм письмове зобов'язання про продаж відповідної кількості акцій. Частка засновників у статутному капіталі повинна бути не меншою ніж 25%.

До дня скликання установчих зборів особи, які підписані на акції, повинні внести з урахуванням попереднього внеску не менше ніж 50% номінальної вартості акцій, що підтверджується тимчасовими свідоцтвами. Акції сплачуються грошовими коштами у національній чи іноземній валютах або переданням майна і можуть бути видані покупцеві лише після повної сплати їх вартості.

Приклад.

08.06.2009 р. засновниками отримано свідоцтво про державну реєстрацію відкритого акціонерного товариства "Жайворон" із статутним капіталом 900 000 грн. Прийнято рішення про випуск 200 000 простих іменних акцій номінальною вартістю 1грн кожна.

З 21.06.2009 р. оголошено підписку на акції. Названі операції будуть відображені в бухгалтерському обліку таким чином:

Дебет рахунка 46 "Неоплачений капітал") 900000 грн

Кредит рахунка 40 "Статутний капітал" /