2. Реєстри ведення обліку оплати праці при журнально-оржерній формі

Синтетичний облік розрахунків з оплати праці ведеться в Журналі-ордері № 5-Б с.-г.

Журнал-ордер відкривається на місяць. В Журналі-ордері № 5-Б с.-г. відображають нараховану заробітну плату та пов'язані з нею суми відрахувань на соціальні заходи та забезпечень майбутніх витрат. Крім того в Журналі-ордері ф. № 5-Б с.-г. виділено окремий розділ для відображення дебетових оборотів за рахунками 47,65,66. Підставою для відображення дебетових оборотів є Розрахунково-платіжні відомості або Книга обліку розрахунків з оплати праці.

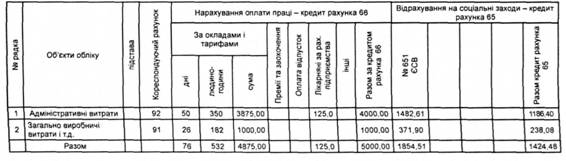

Розподіл оплати праці та відрахувань на соціальні заходи за об'єктами обліку відображається у "Зведеній відомості нарахування та розподілу оплати праці та відрахувань від неї за об'єктами обліку" ф. №5.1 с.-г. Ця відомість складається на підставі первинних документів з обліку праці, накопичувальних відомостей, журналів обліку витрат. У ній відображають кількість відпрацьованих людино-годин, суму нарахованої оплати праці та відрахувань від неї на соціальні заходи. Відомість є підставою для записів у Звіти про витрати. Відомість аналітичного обліку (ф. № 5.4 с.-г.) за рахунком 65 "Розрахунки за страхуванням" і складання журналу-ордера ф. № 5-Б с.-г.

Зразок заповнення Зведеної відомості ф. № 5.1 с.-г. та Журналу-ордера ф. № 5-Б с.-г. показано на с. 637.

Зведена відомість № 5.1 с.-г. Нарахування та розподіл оплати праці та відрахувань від неї за об'єктами обліку за серпень 2011 р.

Журнал-ордер № 5-Б с.-ґ. за рахунками47.65,66

Для контролю за використанням фонду оплати праці і станом розрахунків з оплати праці з робітниками і службовцями складається Зведена відомість за розрахунками з робітниками і службовцями ф. № 5.3 с.-г. Ця відомість складається на підставі показників розрахунково-платіжних відомостей за звітний місяць або Книги розрахунків з оплати праці.

У відомості узагальнюються дані загалом по підприємству: про суму нарахованої оплати праці, суми оплати праці, виданої готівкою в поточному місяці, про розміри депонованої оплати праці, а також суми утримань по їх видам. За даними цієї відомості виписується чек на одержання грошей з поточного рахунка банку, а також для одержання даних для перерахування до бюджету податку з доходів фізичних осіб, утриманого із заробітної плати та інші утримання. За цією самою відомістю складають довідки про використання фонду оплати праці. Підсумок нарахованої оплати праці за відомістю ф. № 5.3 с.-г. звіряють з показниками Журналу-ордера ф. № 5.3 с.-г. Суми виплат і утримань з оплати праці звіряють з журналами-ордерами №№ 1 с.-г., ЗА с.-п, ЗГ с.-г.

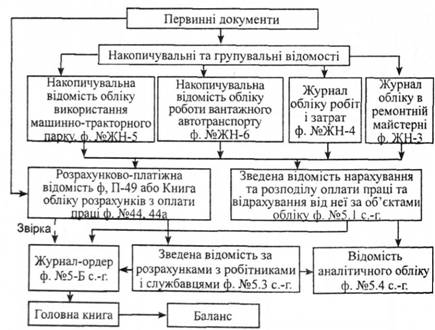

Схему запису в регістрах з обліку розрахунків з оплати праці наведено на рисунку

Облік нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування

Нарахування і сплату єдиного соціального внеску здійснюють згідно із Законом України "Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування" від 8 липня 2010 р. № 2464-УІ та виданою на його підставі "Інструкцією про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування", яка затверджена постановою правління Пенсійного фонду України від 27 вересня 2010 р. № 21-5 і зареєстрована в Міністерстві юстиції України 27 жовтня 2010 р. № 994/18289.

Єдиний внесок встановлюється відповідно до Закону у відсотках від суми нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються згідно з Законом України "Про оплату праці", відповідно до класів професійного ризику виробництва, до яких віднесено платників єдиного внеску з урахуванням видів їх економічної діяльності (табл. 5.4).

Розмір єдиного внеску - від 36,76 % (1-й клас) до 49,70 % (67-й клас професійного ризику).

Таблиця Розмір єдиного соціального внеску

Клас професійного ризику виробництва |

Розмір єдиного внеску |

|

|||

1 |

36,76 |

|

|||

2 |

2 |

36,77 |

|

||

3 |

3 |

36,78 |

|

||

4 |

4 |

36,79 |

|

||

5 |

5 |

36,8 |

|

||

6 |

6 |

36,82 |

|

||

7 |

7 |

36,83 |

|

||

|

8 |

36,85 |

|

||

|

9 |

36,86 |

|

||

|

10 |

36,88 |

|

||

|

11 |

36,9 |

|

||

|

12 |

36,92 |

|

||

|

13 |

36,93 |

|

||

|

14 |

36,95 |

|

||

|

15 |

37 |

|

||

|

16 |

37,04 |

|

||

|

17 |

37,06 |

|

||

|

18 |

37,13 |

|

||

|

19 |

37,16 |

|

||

|

20 |

37,17 |

|

||

|

21 |

37,18 |

|

||

|

22 |

37,19 |

|

||

|

23 |

37,26 |

|

||

|

24 |

37,3 |

|

||

|

25 |

37,33 |

|

||

|

26 |

37,39 |

|

||

|

27 |

37,45 |

|

||

|

28 |

37,51 |

|

||

|

29 |

37,58 |

|

||

|

30 |

37,6 |

|

||

|

31 |

37,61 |

|

||

32 |

37,65 |

||||

33 |

37,66 |

||||

34 |

37,77 |

||||

35 |

37,78 |

||||

36 |

37,86 |

||||

37 |

37,87 |

||||

38 |

37,96 |

||||

39 |

37,97 |

||||

40 |

37,99 |

||||

41 |

38 |

||||

42 |

38,03 |

||||

43 |

38,05 |

||||

44 |

38,1 |

||||

45 |

38,11 |

||||

46 |

38,19 |

||||

48 |

38,26 |

||||

49 |

38,28 |

||||

50 |

38,45 |

||||

51 |

38,47 |

||||

52 |

38,62 |

||||

53 |

38,54 |

||||

54 |

38,57 |

||||

55 |

38,66 |

||||

56 |

38,74 |

||||

57 |

39,01 |

||||

58 |

39,02 |

||||

59 |

39,1 |

||||

60 |

39,48 |

||||

61 |

39,76 |

||||

62 |

39,9 |

||||

Окремим категоріям працівників встановлені конкретні розміри єдиного внеску у відсотках до заробітної плати, а саме:

а) бюджетним установам - 36,3 %;

б) підприємствам, які використовують працю найманих працівників із числа осіб льотних екіпажів повітряних суден цивільної авіації і бортоператорів, які виконують спеціальні роботи в польотах, - 45,96 %;

в) юридичним особам, які використовують працю фізичних осіб за цивільно-правовими договорами, - 34,7 %, підприємствам, установам, організаціям за заробітну плату інвалідів - 8,41 %, на суми допомоги у зв'язку з тимчасовою непрацездатністю-33,2%.

Законом також обумовлені інші випадки нарахування єдиного внеску.

Кабінет Міністрів України постановою від 22 грудня 2010 р. № 1170 затвердив перелік видів виплат, на які не нараховується єдиний соціальний внесок. Цей перелік включає:

І. Виплати, які здійснюються у грошовій формі.

1. Соціальні допомоги та виплати, встановлені колективним договором (працівникам, які перебувають у відпустці для догляду за дитиною до досягнення нею трирічного віку, на народження дитини, сім'ям з неповнолітніми дітьми тощо).

2. Одноразова допомога працівникам, які виходять на пенсію згідно із законодавством та колективними договорами (включаючи грошову допомогу державним службовцям та науковим (науково-педагогічним) працівникам), військовослужбовцям при звільненні з військової служби.

3. Надбавки та доплати до державних пенсій працюючим пенсіонерам.

4. Вихідна допомога у разі припинення трудового договору.

5. Відшкодування, нараховані працівникам за час затримки розрахунку при звільненні.

6. Витрати на відрядження, а саме: добові (у повному обсязі), вартість проїзду, витрати на наймання житлового приміщення. Компенсаційні виплати та добові, які виплачуються у разі переїзду на роботу в іншу місцевість згідно із законодавством .

7. Виплати в установленому розмірі особам, які потерпіли від Чорнобильської катастрофи (крім надбавок та доплат до тарифних ставок (окладів, посадових окладів) у розмірах, передбачених законодавством, за роботу на територіях радіоактивного забруднення, оплата додаткових відпусток, що надаються відповідно до Закону України "Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи").

8. Компенсація моральної шкоди працівникам, що виплачується за рішенням суду.

9. Винагорода, що сплачується за авторським договором на створення та використання творів науки, літератури та мистецтва, крім гонорару штатним працівникам редакцій газет, журналів, інших засобів масової інформації, видавництв, установ мистецтва та (або) оплата їх праці, що нараховується за ставками (розцінками) авторської (постановочної) винагороди, нарахованої на відповідному підприємстві. Винагороди за відкриття, винаходи та раціоналізаторські пропозиції та їх використання.

10. Надбавки (польове забезпечення) до тарифних ставок і посадових окладів працівників, що направляються для виконання монтажних, налагоджувальних, ремонтних і будівельних робіт, і працівників, робота яких виконується вахтовим методом, постійно проводиться в дорозі або має роз'їзний (пересувний) характер, у визначених законодавством розмірах.

11. Компенсації працівникам за використання для потреб виробництва власного інструмента та особистого транспорту.

12. Довічна плата за звання дійсного члена та члена-кореспондента академії наук.

13. Позики, видані працівникам для поліпшення житлових умов, на індивідуальне будівництво та ведення домашнього господарства.

14. Матеріальна допомога разового характеру, що надається окремим працівникам у зв'язку із сімейними обставинами, на оплату лікування, оздоровлення дітей, поховання.

15. Допомога, що виплачується молодим спеціалістам під час відпустки після закінчення навчального закладу.

II. Виплати, які надаються в натуральній або грошовій формі.

1. Вартість вугілля та вугільних брикетів, безоплатно наданих працівникам в обсягах та за переліком професій, затвердженим постановою Кабінету Міністрів України "Деякі питання обкладення податком з доходів фізичних осіб вартості безоплатно наданих вугілля та вугільних брикетів" від 14 квітня 2004 р. № 462 (Офіційний вісник України - 2004 р. - № 15. - Ст. 1039), або виплата грошової компенсації вартості такого вугілля та вугільних брикетів.

2. Платіж згідно з договорами добровільного медичного та пенсійного страхування працівників і членів їх сімей.

3. Витрати на колективне харчування плавскладу річкового, морського та рибопромислового флоту, а також харчування льотного складу цивільної авіації під час виконання завдань польоту, що можуть бути прирівняні до добових витрат, що виплачуються у разі відрядження.

4. Витрати на харчування учасників спортивних заходів, у тому числі суддів, на час перебування на спортивних змаганнях та навчально-тренувальних зборах у межах установлених норм.

5. Відшкодування працівникам витрат на придбання ними спецодягу та інших засобів індивідуального захисту в разі невидачі їх роботодавцем або вартість виданого згідно з чинними нормами спецодягу, спецвзуття та інших засобів індивідуального захисту, мийних та знешкоджувальних засобів, молока та лікувально-профілактичного харчування.

6. Вартість придбаних роботодавцем проїзних квитків, що персонально не розподіляються між працівниками, а видаються їм у разі потреби для виконання виробничих завдань (у зв'язку із специфікою роботи).

7. Витрати на перевезення працівників до місця роботи як власним, так і орендованим транспортом (крім оплати праці водіїв).

8. Вартість подарунків до свят і квитків на видовищні заходи для дітей працівників.

9. Витрати на підготовку та перепідготовку кадрів (крім суми заробітної плати, що зберігається за основним місцем роботи працівників, за час їх навчання з відривом від виробництва в системі підвищення кваліфікації та перепідготовки кадрів), а саме:

- витрати на оплату навчання працівників у вищих навчальних закладах та установах підвищення кваліфікації, професійної підготовки та перепідготовки кадрів;

- стипендії слухачам підготовчих відділень, студентам, аспірантам, направленим підприємствами на навчання з відривом від виробництва у вищі навчальні заклади;

- оплата проїзду до місцезнаходження навчального закладу та назад;

- витрати, пов'язані з організацією навчального процесу (придбання навчального матеріалу, оренда приміщень).

10. Витрати на проведення культурно-освітніх і оздоровчих заходів та утримання громадських служб (крім оплати праці працівників, які їх обслуговують).

Витрати на благоустрій садівничих товариств (будівництво шляхів, енерго- та водопостачання, осушення та інші витрати загального характеру), будівництво гаражів для працівників.

11. Витрати на платне навчання працівників і членів їх сімей, не пов'язане з виробничою необхідністю, згідно з договором між підприємством та навчальним закладом.

12. Вартість житла, переданого у власність працівникам.

13. Витрати на оплату послуг з лікування працівників, які були надані установами охорони здоров'я.

14. Доходи за акціями та інші доходи від участі працівників у власності підприємства (дивіденди, відсотки, виплати за паями), а також доходи від здавання в оренду землі.

Законом визначено розмір утримань єдиного внеску із заробітної плати, а саме:

а) із заробітної плати (за винятком окремих категорій працівників) - 3,6 %;

б) із заробітної плати осіб, які мають право отримання пенсії за спеціальними законами - 6,1 %, із винагороди фізичним особам за цивільно-правовими договорами - 2,6 %, із суми допомоги з тимчасової непрацездатності - 2 %.

Всі підприємства, а також громадяни, які займаються підприємницькою діяльністю, і особи, що наймають працівників за угодами, зобов'язані зареєструватися як платники внесків у органах Пенсійного фонду України. Кожному платнику присвоюється реєстраційний номер і вручається письмове повідомлення про розміри та строки сплати внесків.

Нараховані за відповідний базовий звітний період страхові внески сплачуються платниками шляхом перерахування безготівкових сум з їх банківських рахунків не пізніше ніж через 20 календарних днів із дня закінчення цього періоду незалежно від виплати заробітної плати (доходу), на суми яких нараховуються страхові внески.

У разі здійснення протягом базового звітного періоду календарного місяця виплат, на які нараховуються страхові внески, платники одночасно з видачею зазначених сум зобов'язані сплачувати авансові платежі у вигляді сум страхових внесків, що підлягають нарахуванню на зазначені виплати.

Перерахування страхових внесків здійснюється платниками одночасно з одержанням (перерахуванням) коштів на оплату праці (виплати доходу), у тому числі в безготівковій чи натуральній формі або з виручки від реалізації товарів (послуг).

Страхові внески справляються (як нарахування, так і утримання із заробітної плати) в межах максимальної величини, яка встановлюється законом про розмір страхових внесків. Вона використовується також під час визначення розміру пенсій.

З 1 січня 2007 р. ця максимальна величина фактичних витрат на оплату праці найманих працівників, оподатковуваного доходу (прибутку), сукупного оподатковуваного доходу (граничної суми заробітної плати (доходу) дорівнює п'ятнадцяти розмірам прожиткового мінімуму, встановленого законом для працездатних осіб,

Отже, із суми, що перевищує максимальну величину фактичних витрат на оплату праці, сплачується тільки податок з доходів фізичних осіб. Цей максимальний розмір постійно змінюється, а тому бухгалтер має користуватися відповідними чинними нормативними актами.

Розрахунки за нарахуванням суми страхових внесків, пені, фінансових санкцій та інших платежів до Пенсійного фонду підприємствами відображаються за дебетом рахунків обліку витрат на виробництво, використання прибутків та інших фінансових джерел і за кредитом рахунку 65 "Розрахунки за страхуванням", субрахунку 651 "За розрахунками із загальнообов'язкового державного соціального страхування".

Утримання та нарахування страхових внесків з громадян, що працюють, відображається за кредитом рахунку 65, субрахунку 651 "За розрахунками із загальнообов'язкового державного соціального страхування" і дебетом рахунку 66 "Розрахунки за виплатами працівникам", субрахунку 661 "Розрахунки за заробітною платою".

При перерахуванні коштів до Пенсійного фонду дебетується субрахунок 651 "За розрахунками із загальнообов'язкового державного соціального страхування" і кредитується рахунок 31 "Рахунки в банках" або інші рахунки в банках.

Страхувальники подають звіт до Пенсійного фонду відповідно до "Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування", який затверджено постановою правління Пенсійного фонду України від 8 жовтня 2010 р.№22-2.

Звіт подається одним із способів:

- в електронній формі з використанням електронного цифрового підпису через центр обробки електронних звітів;

- на паперових носіях, завірених підписом керівника страхувальника та скріплених печаткою (за наявності), разом з електронною формою на електронних носіях інформації;

- на паперових носіях, якщо у страхувальника кількість застрахованих осіб не більше п'яти.

Страхувальники зобов'язані формувати та подавати до органів Пенсійного фонду за місцем взяття їх на облік звіт не пізніше 20 числа місяця, що настає за базовим звітним періодом, яким є календарний місяць.

Фізичні особи-підприємці, у тому числі ті, які обрали спрощену систему оподаткування, самі за себе і за членів сім'ї, які беруть участь у провадженні підприємницької діяльності, особи, які забезпечують себе роботою самостійно - займаються незалежною професійною діяльністю, а саме науковою, літературною, артистичною, художньою, освітньою або викладацькою, а також медичною, юридичною практикою, в тому числі адвокатською, нотаріальною діяльністю, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід безпосередньо від цієї діяльності, за умови, що такі особи не є найманими працівниками чи підприємцями, самі за себе формують та подають до органів Пенсійного фонду звіт один раз на рік до 1 квітня року, наступного за базовим звітним періодом, яким для них є календарний рік.

Особи, які досягли 16-річного віку та не належать до кола осіб, які підлягають загальнообов'язковому державному пенсійному страхуванню, у тому числі іноземці та особи без громадянства, які постійно проживають або працюють на території України, громадяни України, які постійно проживають або працюють за межами України, та уклали договір на добровільну участь у системі загальнообов'язкового державного пенсійного страхування, а також члени фермерського господарства, особистого селянського господарства - на загальнообов'язкове державне соціальне страхування на випадок безробіття, у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням, від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності, і пенсійне страхування - та уклали договір на добровільну участь у системі загальнообов'язкового державного соціального страхування, формують та подають самі за себе звіт один раз на рік до 1 квітня року, наступного за базовим звітним календарним роком.

Звіт формується на підставі бухгалтерських та інших документів, відповідно до яких провадиться нарахування (обчислення) або які підтверджують нарахування (обчислення) виплат (доходу), на які нараховується єдиний внесок. Звіт формується страхувальником або відповідальною особою страхувальника та включає таблиці, що наведені у Порядку.

Розрахунки за внесками на обов'язкове державне соціальне страхування, за індивідуальним страхуванням персоналу підприємства, страхуванням майна та за іншими розрахунками за страхуванням обліковують на рахунку 65 "Розрахунки за страхуванням".

За кредитом рахунку 65 "Розрахунки за страхуванням" відображаються нараховані зобов'язання за страхуванням, а також одержані від органів страхування кошти, за дебетом -

погашення заборгованості та витрачання коштів страхування на підприємстві.

Рахунок 65 має п'ять субрахунків:

- 651 "За розрахунками із загальнообов'язкового державного соціального страхування";

- 652 "За соціальним страхуванням";

- 654 "За індивідуальним страхуванням";

- 655 "За страхуванням майна";

- 656 "За страхуванням від нещасних випадків".

На субрахунку 651 обліковують розрахунки з Пенсійним фондом. Нараховані внески записують за кредитом субрахунку 651 і дебетом різних рахунків, на які віднесено заробітну плату. Утримання із заробітної плати єдиного внеску відображають за дебетом рахунку 66 "Розрахунки за виплатами працівникам" і за кредитом субрахунку 651.

На субрахунку 652 обліковують розрахунки з Фондом соціального страхування з тимчасової втрати працездатності. За рахунок цього Фонду на підприємстві здійснюють виплати з тимчасової непрацездатності (лікарняні листки) працівників, видають працюючим одноразову допомогу при народженні дитини та інші виплати згідно з чинним законодавством. Оплата перших п'яти днів у зв'язку з тимчасовою непрацездатністю здійснюється за рахунок підприємства.

На субрахунку 654 ведеться облік розрахунків зі страховими організаціями з індивідуального страхування персоналу підприємства, на субрахунку 655 - за страхуванням майна підприємства та майна працівників підприємства.

Платежі за страхування включають у витрати виробництва, здійснюючи запис за дебетом рахунків 23 "Виробництво", 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут" і за кредитом рахунку 65. Перерахування коштів страховим організаціям (страховикам) проводять з поточного рахунку: дебет рахунку 65 і кредит рахунку 31 "Рахунки в банках".

Синтетичний та аналітичний облік розрахунків за страхуванням ведуть в журналах № 5 і 5А, а в сільськогосподарських підприємствах - в журналі-ордері № 5Б с.г.