Синтетичний та аналітичний облік з оплати праці

1. Рахунки на яких обліковують облік оплати праці

Розрахунки з оплати праці ведуть на синтетичному рахунку 66 "Розрахунки за виплатами працівникам". На цьому рахунку ведеться узагальнення інформації про розрахунки з персоналом з оплати праці за всіма її видами, а також розрахунки за неодержану персоналом у встановлений термін суму з оплати праці (розрахунки з депонентами).

Рахунок 66 "Розрахунки за виплатами працівникам" має такі субрахунки:

661 "Розрахунки за заробітною платою";

662 "Розрахунки з депонентами";

663 "Розрахунки за іншими виплатами".

На першому субрахунку відображають суми нарахованої заробітної плати працівникам підприємства, які належать як до облікового, так і до необлікового складу.

На другому субрахунку відображають суми невиплаченої (депонованої) заробітної плати, які перераховуються з першого субрахунку, якщо працівник з будь-яких причин в установлений термін не одержав нарахованої йому суми.

За кредитом субрахунка 661 облічують суми нарахованої заробітної плати і виплати, які не входять до фонду оплати праці.

За дебетом субрахунка 661 відображають виплачені суми, включаючи вартість натуральної оплати, всі види утримань із оплати праці, депонування сум невиплаченої заробітної плати.

За рахунком 66 може бути розгорнутий залишок: кредитовий, який відображає заборгованість господарства працівникам підприємства за заробітною платою, а дебетовий, що показує заборгованість працівників господарству за заробітною платою.

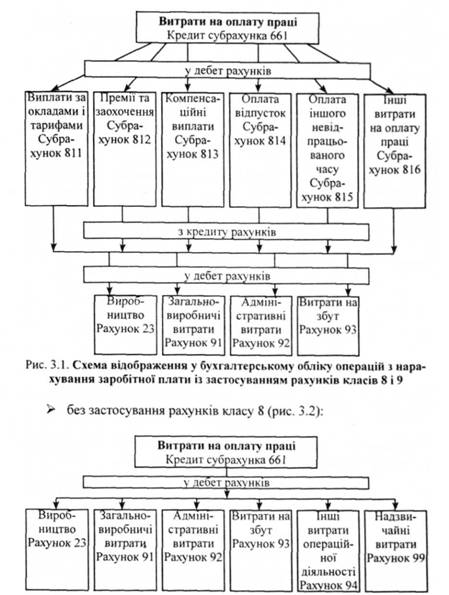

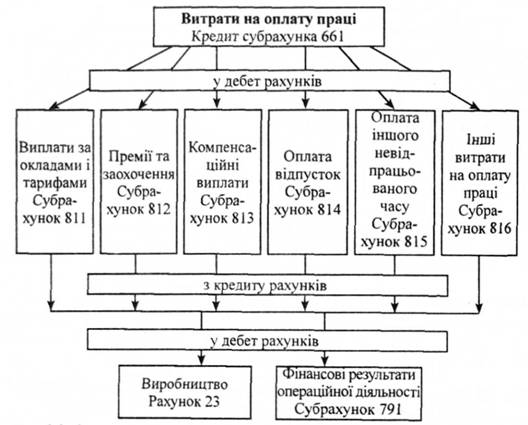

Відображення нарахованої оплати праці на витрати підприємства можна здійснювати трьома способами:

за допомогою рахунків класів 8 і 9 (рис. 3.1):

Схема відображення у бухгалтерському обліку операцій з нарахування заробітної плати без застосування рахунків класу 8

- малими і неприбутковими підприємствами тільки за допомогою рахунків класу 8 (рис):

Рис. Схема відображення у бухгалтерському обліку операцій з нарахування заробітної плати із застосуванням рахунків тільки класу 8

Рахунок 66 "Розрахунки за виплатами працівникам" кореспондує з такими рахунками (табл.),

1 |

Нарахована заробітна плата працівникам, зайнятим на будівництві, придбанні основних засобів, закладанні та вирощуванні багаторічних насаджень, з формування основного стада |

15 |

661 |

|

|

||||||

2 |

Нарахована заробітна плата працівникам підприємства, які виконували механі30вані і кінно-ручні роботи у рослинництві, тваринництві, допоміжних і промислових виробництвах |

23 |

661 |

|

|||||||

3 |

Нарахована заробітна плата працівникам з виправлення браку |

24 |

661 |

|

|||||||

4 |

Нарахована заробітна плата працівникам, зайнятим на будівництві літніх таборів для тварин |

39 |

661 |

|

|||||||

5 |

Нарахована заробітна плата за час відпустки |

471 |

661 |

|

|||||||

6 |

Нараховано суму допомоги у зв'язку з тимчасовою непрацездатністю за рахунок коштів підприємства (оплата перших п'яти днів) |

949 |

661 |

|

|||||||

7 |

Нараховано суму допомоги у зв'язку з тимчасовою непрацездатністю, вагітністю, пологами та інші виплати за рахунок Фонду страхування у зв'язку з тимчасовою втратою працездатності |

652 |

661 |

|

|||||||

8 |

Нарахована заробітна плата працівникам основного виробництва за звітний період (при використанні 8 класу рахунків) |

81 23 |

661 81 |

|

|||||||

9 |

Нарахована заробітна плата загальновиробничому персоналу |

91 |

661 |

|

|||||||

10 |

Нарахована заробітна плата адміністративному персоналу |

92 |

661 |

|

|||||||

11 |

Нарахована заробітна плата продавцям, торговим агентам, працівникам відділу збуту |

93 |

661 |

|

|||||||

12 |

Нарахована заробітна плата працівникам житлово-комунальних і обслуговуючих господарств, дитячих дошкільних закладів та інших закладів оздоровчого та культурного призначення |

949 |

661 |

|

|||||||

13 |

Нарахована заробітна плата працівникам, які зайняті на виконанні робіт з ліквідації основних засобів |

976 |

661 |

|

|||||||

14 |

Нарахована заробітна плата працівникам, які зайняті на відновлювальних роботах з ліквідації стихійного лиха, катастроф, аварії та інших надзвичайних подій |

99 |

661 |

|

|||||||

15 |

Утримано із заробітної плати працівників за допущений брак |

661 |

24 |

|

|||||||

16 |

Виплачена заробітна плата, допомога у зв'язку з тимчасовою непрацездатністю, вагітністю і пологами, сум наданих підприємством трудових і соціальних пільг працівникам, премій |

661 |

301 |

|

|||||||

17 |

Утримано із заробітної плати працівників: |

|

|||||||||

|

- неповернені підзвітні суми; |

661 |

372 |

|

|||||||

|

. за відшкодування підприємству завданих збитків у результаті нестач, втрат від псування цінностей, розкрадання; |

661 |

375 |

|

|||||||

|

- за виконавчими листами та інших утримань за згодою працівників |

661 |

685 |

|

|||||||

18 |

Утримано із заробітної плати засновників внески до статутного капіталу підприємства |

661 |

46 |

||||||||

19 |

Утримано із заробітної плати працівників податок з доходів фізичних осіб |

661 |

641 |

||||||||

20 |

Утримано із заробітної плати працівників |

||||||||||

|

- єдиного соціального внеску |

661 |

651 |

||||||||

21 |

Утримано із заробітної плати вартість виданих у рахунок оплати праці продуктів і наданих послуг |

661 |

701,703 |

||||||||

22 |

Видана робітникам натуроплата |

661 |

701 |

||||||||

23 |

Депоновані суми невиданої заробітної плати |

661 |

662 |

||||||||

24 |

Виплачена депонована заробітна плата із каси |

662 |

301 |

||||||||