Кредит 741 “Дохід від реалізації фінансових інвестицій” 3600

2)Собівартість реалізованих акцій (300x (16250:2000)), грн.

Дебет 971 “Собівартість реалізованих фінансових інвестицій” 2438

Кредит 35 “Поточні фінансові інвестиції” 2438

В кінці звітного періоду рахунки 74 та 97 закриваються на субрахунок 793 “Результат іншої звичайної діяльності”, грн.:

Дебет 741 “Дохід від реалізації фінансових інвестицій” 3600

Кредит 793 “Результат іншої звичайної діяльності”. 3600

Дебет 793 “Результат іншої звичайної діяльності” 2438

Кредит 971 “Собівартість реалізованих

фінансових інвестицій” 2438

Реалізація фінансових інвестицій за сумою нижчою від їх собівартості , відображаэться в обліку аналогічно, з тією різницею, що рахунок 793 буде мати дебетове сальдо.

Згідно з П(С)БО 12 поточні фінансові інвестиції відображаються в балансі в складі оборотних активів за справедливою вартістю. Оцінка і облік здійснюється за кожною інвестицією. Сума збільшення або зменшення балансової вартості фінансових інвестицій відображається на дату балансу у складі статті “Інші доходи” або “Інші витрати”

Фінансові інвестиції, справедливу вартість яких достовірно визначити неможливо, відображаються в балансі за іх фактичною собівартістю з урахуванням зменшення корисності інвестицій. Втрати від зменшення корисності відображаються в обліку в складі статті “Інші витрати” з одночасним зменшенням балансової вартості фінансових інвестицій.

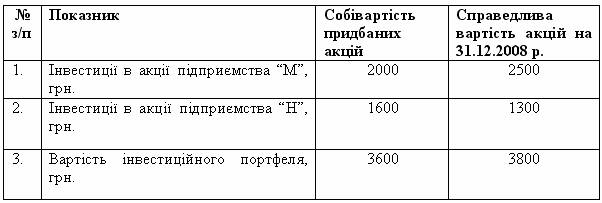

Приклад 8.2 Підприємство “Акація” володіє акціями підприємств “М” та “Н”. На 31.12.2008р. балансова вартість кожної інвестиції становить:

В бухгалтерському обліку проведення переоцінки інвестицій до справедливої вартості буде відображено такими записами:

Переоцінка інвестицій підприємства “М” (2500-2000), грн.:

Дебет 35 “Поточні фінансові інвестиції” 500

Кредит 74 “Інші доходи” 500

Переоцінка інвестицій підприємства “Н” (1600-1300), грн.:

Дебет 975 “Уцінка необоротних активів і

фінансових інвестицій” 300

Кредит 35 “Поточні фінансові інвестиції” 300

Синтетичний та аналітичний облік довгострокових фінансових інвестицій

Бухгалтерський облік фінансових інвестицій ведеться залежно від того, за якими методами обліковують фінансові інвестиції.

Порядок облікових записів щодо надходження фінансових інвестицій визначається, виходячи з джерела такого надходження. Підприємства можуть купувати фінансові інвестиції (цінні папери), одержувати їх як внесок до статутного капіталу, а також в оплату заборгованостей.

Так, оприбуткування фінансових інвестицій, отриманих у результаті внеску засновників (учасників) до статутного капіталу, проводиться в обліку записом на підставі установчого договору

Облік надходження фінансових інвестицій, що одержані в результаті внесків засновників

Якщо оплата придбаних фінансових інвестицій здійснюється шляхом передачі матеріальних цінностей, то записи залежать від того, якими саме матеріальними цінностями розраховувалось підприємство. При розрахунках матеріалами, паливом, запасними частинами тощо роблять записи в дебет наведених вище рахунків та кредит рахунка 712 "Дохід від реалізації інших оборотних активів".Відображення надходження фінансових інвестицій, придбаних у кредит і з оплатою за готівку показано в таблиці.

Облік придбання інвестицій акціонерним товариством в обмін на емітовані власні акції показано в таблиці.

Облік придбання довгострокових фінансових інвестицій

Облік переоцінки фінансових інвестицій залежить від того, за якою оцінкою обліковуються інвестиції на дату балансу. Переоцінка інвестицій, облік яких ведеться за справедливою вартістю, відображається такими записами:

Д-т 14"Довгострокові фінансові інвестиції"

К-т 746"Інші доходи від звичайної діяльності" — віднесено суму дооцінки до складу інших доходів за інвестиціями

Д-т 975"Уцінка необоротних активів і фінансових інвестицій"

К-т 14"Довгострокові фінансові інвестиції" — віднесено різницю між первісного і справедливою вартістю на витрати від іншої діяльності за інвестиціями

Списання таких витрат на фінансові результати здійснюється за допомогою запису:

Якщо на дату балансу склалася ринкова вартість, то зазначене перевищення над первісною вартістю або попередньою балансовою вартістю відображається у складі інших доходів і спричинює збільшення вартості інвестиції. У бухгалтерському обліку ця переоцінка відображається так:

Результат переоцінки фактично свідчить про нарахування нереалізованого прибутку або збитку від операцій з фінансовими інвестиціями, тобто це — сума прибутку (збитку), яку б отримав інвестор при реалізації інвестиції на дату балансу.

Фінансові інвестиції, які утримуються підприємством до моменту погашення, відображаються у звітності за амортизованою собівартістю. Проводки з переоцінки інвестицій до амортизованої собівартості показано в таблиці.

Відсотки за інвестиціями, що обліковуються за справедливою вартістю та амортизованою собівартістю, відображаються в обліку таким чином:

Д-т 373„Розрахунки за нарахованими доходами”;

К-т 732„Відсотки одержані” – нараховано відсотки за інвестиціями;

Д-т 30„Каса”, 31 „Рахунки в банках” ;

К-т 373„Розрахунки за нарахованими доходами” – отримано відсотки від інвестицій;

Д-т 732„Відсотки одержані”;

К-т 792„Результат фінансових операцій” – включено до фінансових результатів відсотки одержані.

Відображення доходів за інвестиціями, що обліковуються за методом участі в капіталі, показано в таблиці.

Довгострокові й короткострокові фінансові вкладення в цінні папери (акції, облігації тощо), депозити, статутні фонди (капітал) інших підприємств наводяться в окремих інвентаризаційних описах, в яких вказуються назва фінансового вкладення (акції, облігації, паї, депозити тощо), дата і строк вкладення, номер і серія цінних паперів, назва документа, що підтверджує фінансові інвестиції (установчий договір, інші домовленості, виписки банків, накладні на передачу обладнання тощо), сума, вид вкладення.

При інвентаризації цінних паперів встановлюють:

правильність оформлення цінних паперів;

реальність вартості цінних паперів, що перебувають на балансі;

збереження цінних паперів (шляхом зіставлення фактичної наявності з даними бухгалтерського обліку);

своєчасне і повне відображення в бухгалтерському обліку отриманих доходів за цінними паперами.

Інвентаризацію цих засобів проводять шляхом перевірки наявності цінних паперів, перевірки в установчих та інших документах даних про паї і вкладення до статутних капіталів спільно створених підприємств і депозитаріїв.

Інвентаризацію цінних паперів проводять за їх окремими видами, зі складанням опису, в якому наводяться: номінальна та фактична вартість, строки погашення та їх загальна сума.

При інвентаризації перевіряється наявність обов'язкових реквізитів, щоб запобігти їх навмисній фальсифікації. Реквізити кожного цінного папера порівнюють з даними описів (реєстрів, книг), що зберігаються в бухгалтерії підприємства.

Інвентаризація цінних паперів, що здані на зберігання в спеціальні організації (банк-депозитарій, тобто спеціалізоване сховище цінних паперів тощо), полягає у звірці залишків сум, що обліковуються на відповідних рахунках бухгалтерського обліку підприємства, з даними виписок банку-депозитарію.

Якщо ці цінні папери зберігаються в установі банку, то комісія проводить інвентаризацію за документами банку, які підтверджують їх прийняття.

Фінансові вкладення до статутних капіталів інших підприємств, а також позики, що надаються іншим організаціям, при інвентаризації мають бути підтверджені відповідними документами.

Надлишки фінансових інвестицій оприбутковують такими записами:

Д-т 14"Довгострокові фінансові інвестиції", 35 "Поточні фінансові інвестиції"

К-т 719"Дохід від реалізації готової продукції"

Нестачі фінансових інвестицій оприбутковують такими записами:

Д-т 947"Нестачі і втрати від псування цінностей"

К-т 14 "Довгострокові фінансові інвестиції", 35 "Поточні фінансові інвестиції"