1. Конвертируемость валют.

2. Доходы и расходы домохозяйств.

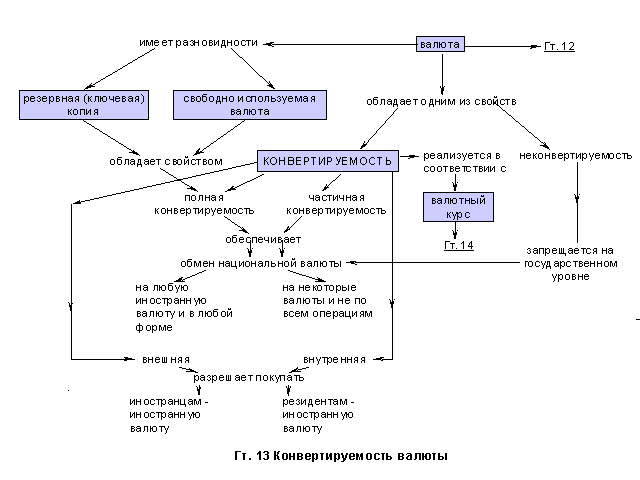

1. ПОНЯТИЯ КОНВЕРТИРУЕМОСТИ ВАЛЮТЫ

Конвертируемость

валюты

это способность валюты обмениваться

на другие иностранные валюты. Режим

обратимости валют может различаться

для резидентов и нерезидентов, может

распространяться на текущие операции,

связанные с повседневной внешнеэкономической

деятельностью, и операции, отражающие

движение капиталов.

К

резидентам в сфере валютных отношений

относятся: а) физические лица, постоянно

проживающие в России, независимо от

гражданства, и граждане России, временно

находящиеся вне её территории в течение

срока менее одного года; б) юридические

лица, созданные в соответствии с

российским законодательством, с

местонахождением в России (включая их

филиалы и представительства); в)

предприятия и организации, не являющиеся

юридическими лицами, созданные в

соответствии с российским законодательством,

с местонахождением в России (включая

их филиалы и представительства); г)

дипломатические и иные официальные

представительства Российской Федерации,

находящиеся за ее пределами.

Нерезидентами

с точки зрения валютного законодательства

являются: а) физические лица, постоянно

проживающие за границей, независимо от

гражданства, и иностранные граждане,

находящиеся на территории России менее

одного года; б) юридические лица, созданные

в соответствии с законодательством

иностранных государств, с местонахождением

за пределами России (включая их филиалы

и представительства); в) предприятия и

организации, не являющиеся юридическими

лицами, созданные в соответствии с

законодательством иностранных государств,

с местонахождением за пределами России

(включая их филиалы и представительства);

г) находящиеся в России иностранные

дипломатические и иные официальные

представительства, а также международные

организации, их филиалы и представительства.

В

зависимости от допускаемой свободы

выбора и действий для участников

внешнеэкономического оборота существует

множество разновидностей и вариантов

режима обратимости. В научной литературе

и международной практике сложилась

достаточно четкая классификация этих

форм, которая графически может быть

проиллюстрирована следующей схемой:

При

режиме полной

обратимости

все юридические и физические лица, как

отечественные, так и зарубежные,

располагая той или иной суммой денег

данной страны, независимо от источников

и времени их происхождения, имеют

возможность совершенно свободно, по

своему выбору и усмотрению использовать

эти средства на любые нужды и цели дома

или за границей, в том числе путем

беспрепятственного обмена (купли-

продажи) на любые иностранные денежные

единицы. Другими словами, полная

обратимость охватывает все виды

внешнеэкономических операций, действует

в равной степени в отношении всех

категорий юридических и физических

лиц, распространяется на все регионы и

валюты мира.

Частичная

конвертируемость

валюты - это национальная валюта стран,

в которых применяются валютные ограничения

для резидентов и по отдельным видам

обменных операций. Обычно частично

конвертируемая валюта обменивается

только на некоторые иностранные валюты

и функционирует как средство платежа

по отдельным видам международного

платежного оборота.

В

свою очередь, в зависимости от места

постоянного проживания и деятельности

владельца валюты, обратимость может

быть внешней или внутренней. При внешней

обратимости полная свобода обмена

заработанных в данной стране денег для

расчетов с заграницей предоставляется

только иностранцам (нерезидентам), тогда

как граждане и юридические лица этой

страны (резиденты) подобной свободой

не обладают.

Как

показывает мировой опыт, переход к

конвертируемости обычно начинается с

внешней обратимости. Потому что, как

правило, внешняя обратимость стимулирует

активность иностранных инвесторов,

снимая проблему репатриации ввезенных

капиталов и вывоза полученных прибылей;

складывается более или менее устойчивый

спрос на данную валюту с соответствующим

благоприятным воздействием на валютный

курс и валютное положение страны;

создается и укрепляется престиж валюты

в глазах деловой мировой общественности.

Вместе с тем установление и поддержание

подобной ограниченной формы обратимости

требует значительно меньших экономических

и финансовых преобразований и валютных

издержек, поскольку контингент

нерезидентов обычно невелик по сравнению

с отечественными собственниками

валюты.

При

режиме внутренней конвертируемости

есть возможность покупки и продажи

иностранной валюты в обмен на национальную,

и на оборот, внутри страны, но пользуются

этим правом лишь резиденты данной

страны, тогда как нерезиденты им не

обладают.

Имеются

и другие модели частичной конвертируемости,

обусловленные тем или иным сочетанием

свобод и ограничений в отношении

различных видов внешнеэкономической

деятельности и ее участников. В каждом

отдельном случае они определяются

местом страны в системе международных

хозяйственных связей, ее конкретными

экономическими и валютно-финансовыми

возможностями.

При

режиме полной

обратимости

все юридические и физические лица, как

отечественные, так и зарубежные,

располагая той или иной суммой денег

данной страны, независимо от источников

и времени их происхождения, имеют

возможность совершенно свободно, по

своему выбору и усмотрению использовать

эти средства на любые нужды и цели дома

или за границей, в том числе путем

беспрепятственного обмена (купли-

продажи) на любые иностранные денежные

единицы. Другими словами, полная

обратимость охватывает все виды

внешнеэкономических операций, действует

в равной степени в отношении всех

категорий юридических и физических

лиц, распространяется на все регионы и

валюты мира.

Частичная

конвертируемость

валюты - это национальная валюта стран,

в которых применяются валютные ограничения

для резидентов и по отдельным видам

обменных операций. Обычно частично

конвертируемая валюта обменивается

только на некоторые иностранные валюты

и функционирует как средство платежа

по отдельным видам международного

платежного оборота.

В

свою очередь, в зависимости от места

постоянного проживания и деятельности

владельца валюты, обратимость может

быть внешней или внутренней. При внешней

обратимости полная свобода обмена

заработанных в данной стране денег для

расчетов с заграницей предоставляется

только иностранцам (нерезидентам), тогда

как граждане и юридические лица этой

страны (резиденты) подобной свободой

не обладают.

Как

показывает мировой опыт, переход к

конвертируемости обычно начинается с

внешней обратимости. Потому что, как

правило, внешняя обратимость стимулирует

активность иностранных инвесторов,

снимая проблему репатриации ввезенных

капиталов и вывоза полученных прибылей;

складывается более или менее устойчивый

спрос на данную валюту с соответствующим

благоприятным воздействием на валютный

курс и валютное положение страны;

создается и укрепляется престиж валюты

в глазах деловой мировой общественности.

Вместе с тем установление и поддержание

подобной ограниченной формы обратимости

требует значительно меньших экономических

и финансовых преобразований и валютных

издержек, поскольку контингент

нерезидентов обычно невелик по сравнению

с отечественными собственниками

валюты.

При

режиме внутренней конвертируемости

есть возможность покупки и продажи

иностранной валюты в обмен на национальную,

и на оборот, внутри страны, но пользуются

этим правом лишь резиденты данной

страны, тогда как нерезиденты им не

обладают.

Имеются

и другие модели частичной конвертируемости,

обусловленные тем или иным сочетанием

свобод и ограничений в отношении

различных видов внешнеэкономической

деятельности и ее участников. В каждом

отдельном случае они определяются

местом страны в системе международных

хозяйственных связей, ее конкретными

экономическими и валютно-финансовыми

возможностями.

2)

Бюджет домашних хозяйств

баланс фактических доходов и расходов домашнего хозяйства за определенный период времени (месяц, квартал, год).

]Доходы домашних хозяйств

Доходы домашних хозяйств могут быть в денежной и не денежной (натуральной) форме. К последним можно отнести полученные в личном подсобном хозяйстве продукты питания, а также натуроплату за работу на предприятиях или частные услуги.

Денежные доходы домашних хозяйств подразделяются по следующим источникам поступления:

Заработная плата

Пенсии, пособия, стипендии и другие социальные выплаты

Доходы от предпринимательской деятельности

Доходы от недвижимости и операций с денежными средствами на финансовом рынке

]Расходы домашних хозяйств

Существуют различные подходы к классификации расходов домашних хозяйств.

С точки зрения сроков, на которые рассчитаны те или иные расходы, выделяют:

Краткосрочные расходы, то есть расходы, рассчитанные на короткий период (до 1-2 месяцев), например, расходы на питание, транспорт. Краткосрочные расходы повторяются с наибольшей частотой или постоянно.

Среднесрочные расходы, то есть расходы, рассчитанные на средний период (от нескольких месяцев до года, иногда более года), например, расходы на одежду, обувь.

Долгосрочные расходы, то есть расходы, рассчитанные, как правило, на несколько лет и более, например, приобретение предметов длительного пользования: квартира, автомобиль, мебель и т. п.

В зависимости от функционального назначения расходы могут быть разделены на следующие основные группы:

Личные потребительские расходы, то есть покупка товаров, оплата услуг

Налоги и другие обязательные платежи

Денежные накопления и сбережения.

Существует также ещё один подход, который предполагает их деление на расходы связанные с потреблением и накоплением.

Расходы на потребление

К расходам на потребление могут быть отнесены так называемые обязательные расходы, то есть расходы, без которых не может нормально существовать домашнее хозяйство. К ним относятся:

Налоги и обязательные сборы с физических лиц:

подоходный налог, или налог на доходы физических лиц;

налог на имущество

налог на землю

налог с имущества, переходящего в порядке наследования и дарения

налог с владельцев транспортных средств

иные налоги

государственная пошлина

сбор за уборку населенных пунктов

целевые сборы на содержание милиции и другие цели

курортный сбор

иные сборы

Коммунальные и другие ежемесячные платежи населения:

оплата коммунальных услуг

оплата электроэнергии

оплата за холодную воду

оплата за горячую воду

оплат за отопление

оплата за канализование воды

оплата за пользование газом

оплата за вывоз мусора

оплата за радиоточку

оплата за пользование коллективной антенной

другие платежи

Текущие расходы на потребление, то есть расходы на товары, используемые в течение относительно непродолжительного периода времени:

расходы на продукты питания и напитки

расходы на одежду и обувь

расходы на услуги домработницы, сиделки, няни и других наёмных работников для помощи по домохозяйству

расходы на периодически потребляемые услуги:

услуги парикмахерской

услуги стоматолога

другие медицинские услуги

услуги прачечной

обязательное страхование автогражданской ответственности

другие виды личного страхования

другие периодически потребляемые услуги

расходы, связанные с отдыхом, путешествиями, туризмом

другие текущие расходы

Капитальные расходы на потребление непродовольственных товаров, используемых в течение достаточно длительного промежутка времени

приобретение мебели

приобретение автомобиля

приобретение жилья

приобретение других предметов длительного пользования

Капитальные расходы, связанные с вложением денег для получения (увеличения) дохода домашнего хозяйства в будущем:

Расходы, связанные с образованием

Расходы, связанные с открытием собственного дела, предпринимательской деятельностью

Ответы на балеты по фикрам с 16-20

Экзаменационный билет №16

Виды денег. Основные этапы эволюции денег.

2. Основы перестрахования.

1. Заместители действительных денег (знаки стоимости) — деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда. К ним относятся:

металлические знаки стоимости — стершаяся золотая монета, билонная монета, т.е. мелкая монета, изготовленная из дешевых металлов, например меди, алюминия;

бумажные знаки стоимости, сделанные, как правило, из бумаги. Различают бумажные деньги и кредитные деньги.

Кредитные деньги

Возникновение кредитных денег связано с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Их появление связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами.

Изначально экономическое значение этих денег — сделать денежный оборот эластичным, способным отражать потребности товарооборота в наличных деньгах; экономить действительные деньги; способствовать развитию безналичного оборота.

Вексель

письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и установленном месте. Различают простой вексель, выданный должником, и переводный (тратту), выписанный кредитором и направленный должнику для подписи с возвратом кредитору. Переводный вексель (тратта) получает возможность обращаться благодаря передаточной надписи (индоссаменту) на обороте документа.

Вексель характеризуется следующими особенностями: абстрактностью, т.е. отсутствием на документе информации о виде сделки;бесспорностью, означающей обязательную оплату векселя; обращаемостью, т.е. передачей векселя как платежного средства другим кредиторам, что создает возможность взаимного зачета вексельных обязательств. Платежная гарантия еще более возрастает при акцепте (согласии) векселя банком (акцептованный вексель).

Банкнота

кредитные деньги, выпускаемые центральным (эмиссионным) банком страны.

Впервые банкноты были выпущены в конце XVII в. на основе переучета частных коммерческих векселей. Первоначально банкнота имела двойное обеспечение:

· коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей, связанных с товарооборотом;

· золотую гарантию, обеспечившую ее обмен на золото.

Чек

денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитом учреждении о выплате держателю чека указанной суммы. Чековому обращению предшествует договор между клиентом кредитного учреждения и этим учреждением об открытии на сумму внесенных средств или предоставленного 1федита счета. Клиент на эту сумму выставляет чеки, а кредитное учреждение их оплачивает. В чековом обращении участвуюг: чекодатель (владелец счета), чекополучатель (кредитор чекодателя) и плательщик по чеку (кредитное учреждение).

Электронные деньги

Быстрое расширение чекового обращения после Второй мировой войны потребовало изменения форм платежей. Научно-технический прогресс и развитие электронно-вычислительной техники обеспечили создание в передовых зарубежных странах автоматизированных электронных установок для обработки чеков и ведения текущих счетов.

Электронные устройства и система связи для осуществления кредитных и платежных операций (зачисление и списание средств, переводы со счета на счет, начисление процентов, контроль за состоянием счетов) посредством передачи электронных сигналов без участия бумажных носителей способствовали возникновению электронных денег. С их помощью происходит подавляющая часть межбанковских операций.

Кредитные карточки

Внедрение ЭВМ в кредитных учреждениях создало условия для замены чеков кредитными карточками. Это по существу не деньги, а средство получения краткосрочной ссуды в кредитном учреждении. Выпускаются они кредитными учреждениями на базе счета клиента в форме пластиковой карточки с нанесенной на ней встроенной микросхемой. За рубежом кредитные карточки применяются в розничной торговле и сфере услуг. Наиболее распространены банковские карточки, торговые карточки, карточки для приобретения бензина, карточки для оплаты развлекательных мероприятий.

Основные этапы эволюции денег

1й этап появление денег с выполнением их функций случайными товарами;

2й этап закрепление за золотом всеобщего эквивалента.

3й этап переход к бумажным или кредитным деньгам;

4й этап постепенное вытеснение наличных денег из оборота.

1й этап присущ натуральному хозяйству, когда продукция производилась для собственного потребления, а излишки использовались для обмена на продукцию других производителей, чаще всего случайно. Развитие производства разнообразных товаров потребовало соблюдения эквивалентности их стоимости и способствовало выделению среди всеобщего многообразия некоего общего эквивалента в виде товаров, обладавших высокой ликвидностью и, соответственно, способностью к реализации. В качестве таких товаров выделялись скот, меха, драгоценные камни и металлы.

2й этап выделение в качестве всеобщего эквивалента золота, которое в тот период обладало такими качествами, как редкость, однородность, делимость, длительность хранения, большая стоимость и наличие достаточного количества.

3й этап переход к бумажным деньгам, который был связан с неспособностью денег из благородных металлов реагировать на текущие условия хозяйствования. Для удобства оплаты товаров стал применяться вексель, представляющий собой безусловное письменное обязательство должника об уплате обозначенной на нем суммы в указанный срок. Для гибкости вексельного обращения были введены банкноты, выпуск которых осуществлялся Центральным банком путем переучета векселей.

4й этап продолжает развиваться в настоящее время, направлен па постепенное вытеснение наличных денег из оборота. Движение денег на счетах происходит с помощью чеков, представляющих собой разновидность переводного векселя, содержащего безусловное распоряжение чекодателя кредитному учреждению о выплате чекодержателю указанной в нем суммы.