1 Вопрос

Амортизация основного производственных средств – процесс переноса стоимости ОПФ на себестоимость изготавливаемой продукции.

От понятия амортизация следует отличать понятие амортизационные отчисления – часть стоимости основных фондов, переносимая на себестоимость изготавливаемой продукции, т.е. амортизационные отчисления являются самостоятельной статьей при расчете себестоимости продукции. Размер АО зависит от нормы амортизации, которая в большинстве случаев определяется как величина, обратная сроку полезного использования (a = 1/Тп.и. *100%).

НОРМА АМОРТИЗАЦИИ — отношение годовой суммы амортизационных отчислений к среднегодовой стоимости основных фондов, выраженное в процентах.

Амортизационный фонд — фонд денежных средств, образованный из амортизационных отчислений. Амортизационный фонд предназначен для финансирования простого и расширенного воспроизводства основных фондов

2 Вопрос

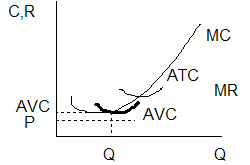

В условиях, когда текущая рыночная цена не приносит в краткосрочном периоде положительной экономической прибыли, фирма становится перед выбором: либо продолжать убыточное производство, либо временно приостановить свое производство, но понести убытки в размере постоянных издержек (FC) производства. Решение по данному вопросу фирма принимает исходя из соотношения своих средних переменных издержек (AVC) и рыночной цены.

Когда фирма принимает решение о закрытии, то ее совокупные доходы (ТR) падают до нуля, а возникающие убытки становятся равными ее совокупным постоянным издержкам. Поэтому до тех пор, пока цена больше средних переменных издержек P>АVС,

фирме следует продолжать производство. В этом случае получаемый доход позволит покрыть все переменные и хотя бы часть постоянных издержек, т.е. убытки будут меньше, чем при закрытии.

Если цена равна средним переменным издержкам P=AVC, то с точки зрения минимизации убытков фирме безразлично, продолжать или прекращать свое производство. Однако скорее всего фирма будет продолжать свою деятельность, чтобы не потерять своих покупателей и сохранить рабочие места служащих. При этом ее убытки будут не выше, чем при закрытии. И, наконец, если цены меньше средних переменных издержек то фирме следует прекратить свою деятельность. В этом случае ей удастся избежать ненужных потерь.

Т аким

образом, фирма будет продолжать свою

деятельность лишь до тех пор, пока

рыночная цена больше или равна ее

средним переменным издержкам. Только

при этих условиях фирма минимизирует

свои убытки в краткосрочном периоде,

продолжая деятельность.

аким

образом, фирма будет продолжать свою

деятельность лишь до тех пор, пока

рыночная цена больше или равна ее

средним переменным издержкам. Только

при этих условиях фирма минимизирует

свои убытки в краткосрочном периоде,

продолжая деятельность.

3 Вопрос

ρ(деятельности) = П(бал)*100% \ (осн.фонды К(о.ф.)+оборотные средства К(об.с.))

ρ(продукции) = П(реал)*100% \ С(пок)

ρ(продаж) = П(реал)*100% \ TR(реал) TR(реал) – это выручка

Билет №11

1 Вопрос

Срок Службы Основных Фондов - А. Срок службы основных фондов до их полного физического износа.

Б. Срок службы основных фондов до их морального устаревания. Такой срок службы устанавливается законодательно, и в течение этого срока начисляется амортизация для полного восстановления основных фондов.

Амортизационный период - это период времени, в течении которого стоимость ОФ полностью переносится на стоимость готовой продукции.