3 Вопрос

Как известно прибыль – это разница между выручкой и затратами на производство.

Основные фонды – это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.То есть при увеличении стоимости производственных фондов со временем выручка покроет затраты и прибыль возрастет.

Билет №9

1 Вопрос

Фондоотдача. Коэффициент фондоотдачи kф.о. = Nреализ.продукции/ Кср.г балансовая. Коэффициент фондоотдачи показывает, сколько выручки получено на каждый, вложенный в основные фонды рубль. В тех отраслях производства, где цены на продукцию высоки, а вложения в основные фонды незначительны, коэффициенты гораздо больше единицы. Сравнивать коэффициенты фондоотдачи имеет смысл только по предприятиям одной и той же отрасли. Динамика этого показателя зависит от многих факторов: цен на продукцию, объемов производства, интенсивности использования оборудования, организации производственных процессов.

2 Вопрос

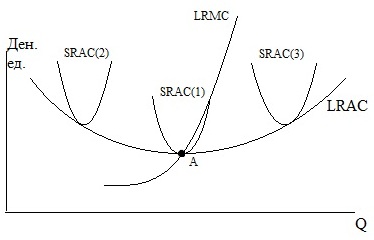

В долгосрочном периоде все ресурсы фирмы являются переменными. Фирма может нанять новое оборудование, арендовать новые цеха, изменить состав управленческого персонала, использовать новую технологию производства.

Отсутствие в долгосрочном периоде постоянных ресурсов ведет к тому, что исчезает разница между постоянными и переменными издержками. Анализ долгосрочной деятельности фирмы проводится через рассмотрение динамики долгосрочных средних издержек (LRAC).

Кривая долгосрочных средних затрат LRAC складывается из нижних участков SRAC. Ухабистость LRAC объясняется тем, что оптимальные объемы производства Q(1,2,…) для каждого краткосрочного этапа на практике отличаются друг от друга на величину, гораздо большую одной единицы Q.

Если предположить, что такие Q(оптимальные) каждого следующего этапа будут отличаться друг от друга лишь на одну единицу Q, тогда кривая LRAC будет иметь вид плавной, огибающей кривой. Причем минимум LRAC совпадает с минимум лишь самой нижней кривой SRAC.

Эта точка А является точкой пересечения LRAC и LRMC. На понижающемся участке LRAC (до точки минимума) точки касания с кривыми SRAC будут уходить влево от точек их минимумов. На повышающемся участке LRAC точки ее касания с SRAC будут располагаться правее точек их минимума.

3 Вопрос

Прибыль

Если при расчете прибыли учитывать только бухгалтерские затраты, то полученная прибыль будет называться бухгалтерской прибылью: Пбух = Выручка – Сявн(бух). Но, если учитывать не только Cявн, но и Снеявн, то полученная прибыль называется экономической прибылью: Пэк = Выручка – (Сбух+Снеявн).

Если окажется, что Пэк = 0, то это значит, что предприятие получило Пнормальную = Снеявн, т.е. той выгоде, которую оно могло бы получить, если использовало бы свои собственные ресурсы каким либо другим наилучшим способом.

Рентабельность

Общая рентабельность

ρ= Пбал / (Ко.ф. + Коб.с.) *100%

Расчет рентабельности отдельных видов продукции производится по формуле

![]()

где Р — уровень рентабельности, %;

О — оптовая цена предприятия на изделие;

С — полная себестоимость изделия.

Билет №10