2 Вопрос

Кроме деления затрат на явные и неявные в учетной и аналитической практике предприятий используется классификация затрат по признаку зависимость от динамики объема производства. По этому признаку общую сумму затрат на производство (ТС) можно разделить на постоянные (TFC) и переменные (TVC) , т.е. ТС = TFC + TVC Понятие общие затраты значит на весь объем производства или за какой то объем времени.

Исследуем поведение этих затрат в условиях краткосрочного периода деятельности предприятия, для чего воспользуемся таблицей исходных и расчетных данных.

TFC – это такие затраты, общая сумма которых не меняется с изменением объема производства (арендная плата, проценты по кредиту)

По данным о динамики общих затрат (столбцы 2-5) построим график, отражающий динамику общих затрат.

В аналитической практики предприятий возникает необходимость в расчете и анализе предельных и средних затрат. Рассчитаем эти затраты и занесем в таблицу.

Предельные затраты МС – это величина, показывающая на сколько возрастает общая сумма затрат ТС при росте объема производства Q на одну единицу. МС = ∆TC\∆Q

Но, поскольку в краткосрочном периоде рост Q происходит за счет дополнительного привлечения переменного ресурса L, то очевидно, что ТС растут за счет роста их переменной составляющей TVC. Поэтому МС = ∆TVC\∆Q.

AFC = TFC\Q

AVC = TVC\Q

AC = TC\Q

Билет 26

1 Вопрос

будем использовать упрощенную модель производственной функции со следующими ограничениями:

Модель двухфакторная Q=f(K,L), K технические средства, L – работники

Производство монономенклатурное (производится только один вид продукции)

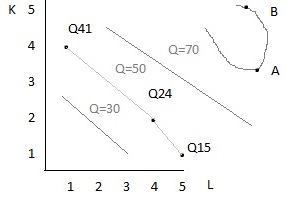

Графической интерпретацией производственной функции является изокванта – линия, каждая точка которой соответствует определенному сочетанию факторов (K,L), позволяющих выпустить один и тот же объем производства (Q).

Изокванты строятся на основе данных, содержащихся в производственной сетке(Схема 1), в которой по строкам отражено количество условных единиц ресурса К, по столбцам – ресурса L (за единицу можно взять 1 час, 10 часов и тп.) На пересечении строк и столбцов указывается кол-во единиц продукции( объем производства).

Схема 1( Q41, Q24, Q 15 с одинаковыми значениями объема Q, но с разным сочетанием ресурсов)

K L |

1 |

2 |

3 |

4 |

5 |

1 |

Q11 |

Q12 |

Q13 |

Q14 |

Q15 |

2 |

Q21 |

Q22 |

Q23 |

Q24 |

.. |

3 |

Q31 |

.. |

.. |

.. |

.. |

4 |

Q41 |

.. |

.. |

.. |

.. |

5 |

Q51 |

.. |

.. |

.. |

.. |

Для того, чтобы построить изокванту в производственной сетке выбираются одинаковые значения Q с разными сочетаниями К и L. Каждая точка изокванты отличается друг от друга разным сочетанием ресурсов К и L, но позволяющим выпустить один и тот же объем продукции Q.

Q = f(K, L, M, E,..) – производственная функция. (К – технические средства, L – трудовые ресурсы, М – материалы, Е – энергия, Q – объем производства) Производственная функция описывает связь между максимально возможным объемом производства Q и определенным сочетанием производственных ресурсов.