2) Какова связь закона убывающей отдачи с динамикой средних переменных затрат в краткосрочном периоде

Пока отдача от каждой последующей единицы переменного ресурса возрастает, средние переменные издержки падают. По мере увеличения объемов производства дополнительный продукт начинает сокращаться — предельная отдача каждой последующей единицы переменного ресурса падает — следовательно, для дальнейшего наращивания производства требуется все большее количество переменных ресурсов, и средние переменные издержки АVС возрастают.

3) Показатели, характеризующие результаты деятельности предприятия: их сущность, разновидности и формулы расчета.

Денежным показателем результатов деятельности предприятия (основным) является доход предприятия, который складывается из двух частей: 1) из дохода от реализации продукции (работ услуг) – выручка от реализации; 2) внереализационные доходы – денежные поступления от сдачи в аренду помещений, транспорта предприятия, от долевого участия в других организациях, доходы от операций купли-продажи иностранной валюты, штрафы, неустойки, полученные организацией (в 25 главе НК есть подробный перечень внереализационных доходов).

TR = TRот реал(выручка Nреал) + TRвнереал

Другой показатель, характеризующий результаты деятельности является прибыль предприятия. В самом общем смысле:

П = TR - TC

В макроэкономическом смысле прибыль является денежным выражением прибавочного продукта.

В российской практике БУ различают несколько разновидностей прибыли:

1) Прибыль от реализации продукции = (Ред – Спол.ед)*Q руб\год

2) Внереализационная прибыль = TRвнереал - ТСвнереал

3) Валовая (балансовая) прибыль = Преал + Пвнереал

Кроме дохода, прибыли, результаты оцениваются показателями рентабельности. В самом общем смысле рентабельность – это соотношение прибыли и затрат, обусловивших ее получение.

Показатели рентабельности:

ρ(деятельности) = П(бал)*100% \ (осн.фонды К(о.ф.)+оборотные средства К(об.с.))

ρ(продукции) = П(реал)*100% \ С(пок)

ρ(продаж) = П(реал)*100% \ TR(реал) TR(реал) – это выручка

Билет №16

1) Почему средний продукт труда продолжает увеличиваться после прохождения точки начала уменьшения предельной производительности труда

Средний продукт APL продолжает расти даже тогда, когда предельный продукт MPL начинает снижаться . Это происходит потому, что каждая следующая дополнительная единица L добавляет к ТР величину, большую, чем предыдущее среднее значение

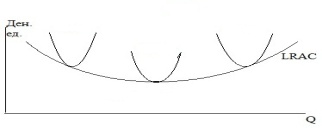

2) Экономическая природа предпринимательского риска (графически)

С влиянием эффекта масштаба производства в долгосрочном периоде тесно связано понятие предпринимательский (производственный) риск. Поясним суть этого графически:

1)Кривая LRAC делит координатную плоскость на две части: ниже и выше ее. В любой точке ниже кривой (точка М) соответствующий ей объем Q(M) не достижим с затратами AC(M) при существующих ценах на ресурсы. Для точек, расположенных выше кривой LRAC (точка N) любой объем достижим, но потребует больших средних затрат.

2) Планируя свою деятельность на перспективу, предприятие должно предусмотреть потенциальную выгоду от расширения объема производства. Если в начале долгосрочного периода (на этапе SRAC(1)) увеличить производственную мощность (т.е. дополнительно вложиться в ресурс К) , то новое оптимальное соотношение ресурсов K и L сместит средние затраты левее точки оптимума SRAC(1), например, в точку В. В этот период у предприятия неизбежно возникнут определенные потери, т.к. придется сократить Q до уровня Q(B), т.к. деньги вложены в ресурс К. Тогда средние затраты возрастут с АС1 до АС(В)