Билет 1 1 вопрос

Показатели, характеризующие эффективность использования всей совокупности основных средств:

Фондоотдача. Коэффициент фондоотдачи kф.о. = Nреализ.продукции/ Кср.г балансовая. Коэффициент фондоотдачи показывает, сколько выручки получено на каждый, вложенный в основные фонды рубль.

Фондоемкость. Коэффициент фондоемкости kф.е. = 1/kф.о. Показывает сколько в каждом рубле выручки содержится затрат связанных с основными фондами.

Коэффициент фондовооружденности kф.в. = Кср. г./число работников.

Показатели, характеризующие использование оборотных средств

Коэффициент оборачиваемости оборотных средств

kоб = Nреал / Kоб.с.

Показывает сколько продукции (в денежной форме) было получено на каждую вложенную в оборотные средства единицу.

Коэффициент загрузки оборотных средств

kзагр = 1 / kоб

Длительность оборота (за сколько времени осуществляется полные оборот об.с.)

tоб = T(год,мес) / kоб

2 вопрос

Сущность предпринимательского риска

Предпринимательский риск – это объективная категория, возникающая под воздействием непредвиденных заранее причин, в то же время его появление отражается на практической деятельности самого предпринимателя. Следовательно, его можно понимать как экономическую категорию, выражающуюся в неопределенности исхода намеченной к осуществлению предпринимательской деятельности, отражающей степень неуспеха (успеха) деятельности предприятия (фирмы) по сравнению с заранее планируемыми результатами.

3 Вопрос

Виды показателей прибыли

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг.

Валовую прибыль рассчитывают по формуле

![]()

где ВР – выручка от реализации; С – себестоимостью проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

![]()

где Ру – расходы на управление;Рк– коммерческие расходы.

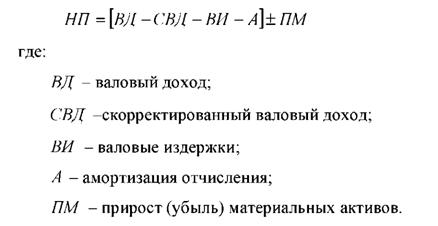

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

![]()

где Содр – операционные доходы и расходы; Свдр – внереализационные доходы и расходы.

Билет 2

1 Вопрос

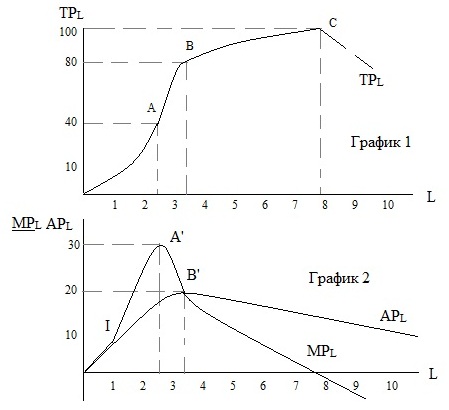

APL = TPL/L (L – за счет какого ресурса происходит изменение)

Очевидно, что если ресурс К остается без изменения, то динамика общего продукта ТР будет зависеть от динамики переменного ресурса L. Т.к. основным фактором роста ТР является приращение ресурса L, изменение величины ТР за счет одной дополнительной единицы переменного ресурса L называется предельным продуктом.

МРL = ∆TPL/∆L(=1)

Изобразим графически динамику общего, среднего и предельно продукта. Для анализа графиков воспользуемся приемом совмещения, т.е. расположим два графика один под другим так, чтобы оси Х (L) совпадали:

2 Вопрос

Функция затрат

Функция затрат характеризует минимальную сумму затрат как функцию объема выпуска и цен используемых ресурсов или общий уровень затрат на производство определенного объема продукции при условии, что предприятие использует оптимальные комбинации ресурсов. Функция затрат может быть представлена формулой

C(Q) = f [Q(K, L), r, w],

где r - цена единицы капитала; w - цена единицы труда.

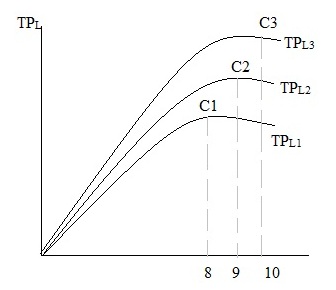

При постоянной отдаче от масштаба и постоянных ценах ресурсов кривая долгосрочных затрат (LTC - long-ran total cost) имеет вид прямой линии, исходящей из начала координат

|

|

|

Это означает, что общие затраты увеличиваются в той же пропорции, в какой растет объем производства.

При возрастающей отдаче рост выпуска опережает рост объемов применяемых ресурсов, поэтому затраты на выпуск увеличенного объема продукции будут несколько меньше и кривая LTC будет выпуклой вверх.

При убывающей отдаче от масштаба и неизменных ценах ресурсов затраты будут расти быстрее, чем объем выпуска продукции

|

3 Вопрос

Налогооблагаемая прибыль

Налогооблагаемая прибыль - это разность между прибылью отчетного периода и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически изменяется.

Билет 3