Методи оцінки вартості бізнесу, що базуються на порівняльному підході

ПОРІВНЯЛЬНИЙ ПІДХІД дозволяє визначити вартість бізнесу відповідно представленим на вільних ринках аналогічних об’єктів, враховуючи сучасні умови. Основний постулат за такої оцінки — схожі економічні інтереси (вигоди) повинні оцінюватися приблизно однаково.

Найширшого розповсюдження в рамках даного підходу здобув метод мультиплікаторів, під якими слід розуміти коефіцієнти, що відображають взаємозв’язок між ринковою вартістю бізнесу та певною фінансово-економічною базою (фактором, який справляє істотний вплив). Найширшого розповсюдження здобули цінові мультиплікатори, які можна підрозділити на інтервальні та одномоментні. Загальна характеристика найбільш поширених мультиплікаторів представлена у таблиці 13.1.

Таблиця 13.1

Мультиплікатори оцінки вартості бізнесу

Мультиплікатор |

Призначення |

Основна вимога |

Цінові (вартісні) мультиплікатори |

||

Інтервальні мультиплікатори |

|

|

Ціна / Прибуток |

Відтворює зв’язок вартості бізнесу з фінансовими результатами його діяльності. При чому в якості бази розрахунку може використовуватися як сума чистого чи валового прибутку, так і їхні середньорічні величини. |

Повна відповідність видів прибутку у оцінюваних компаній та методів бухгалтерського обліку в частині формування та розподілу їх прибутку. |

Ціна / Грошовий потік |

Характеризує зв’язок вартості бізнесу з розміром грошового потоку генерованого ним. Перевага цього мультиплікатора перед попереднім у тому, що він ширше трактує фінансові результати діяльності бізнесу, а також на основі дисконтування дозволяє коректно враховувати ретроспективні дані. |

Відповідність методів бухгалтерського обліку. |

Ціна / Виручка від реалізації (операційної діяльності) |

Характеризує залежність вартості бізнесу від виручки від реалізації. Даний мультиплікатор не залежить від методів бухгалтерського обліку та носить універсальний характер. Також використовується модифікована форма даного мультиплікатора “ціна / натуральний обсяг виробництва”. При цьому в якості бази розрахунку можуть використовуватися інші невартісні величини (кількість устаткування, квадратура виробничих площ тощо) |

Основну частину фінансових результатів функціонування бізнесу складає ефективність комерційної діяльності. При обрахунку інших видів даного мультиплікатора слід особливо ретельно обґрунтовувати залежність вартості бізнесу від обраного показника. |

Ціна / Дивіденди |

Описує зв’язок вартості бізнесу та суми дивідендів, виплачених чи потенційних. |

Повна відповідність організаційно-правової форми бізнесу та схожість дивідендної політики компаній. |

Одномоментні мультиплікатори |

|

|

Ціна/Балансова вартість |

Описує зв’язок вартості бізнесу та балансової вартості аналогічних компаній (проектів). При розрахунках використовуються балансові показники чи аналітично визначена величина скоригованих активів підприємства. |

Ресурсна природа оцінюваного бізнесу. |

Ціна / Чиста вартість активів |

Характеризує залежність вартості бізнесу від суми його чистих активів. При визначені даного мультиплікатора особливо важливими є значення рентабельності продаж, структура капіталу та активів, ліквідність та інші фінансово-економічні показники. |

Оцінювана компанія повинна мати значні інвестиції у майно (нерухомість, цінні папери, газове чи нафтове обладнання тощо). Основною діяльністю компанії є купівля та перепродаж такого майна. |

Фінансові мультиплікатори |

||

Прибуток/ Інвестований капітал |

Відображає залежність вартості бізнесу від рівня прибутковості використання інвестованого капіталу. |

Оцінка вартості бізнесу проводиться з позицій власників капіталу (акціонерів, інвесторів) та передбачає ідентичність методів визначення та політики розподілу прибутку та виду оцінки вартості інвестованого капіталу. |

Прибуток / Виручка від реалізації |

Характеризує залежність вартості бізнесу від рентабельності продаж (операційної діяльності). |

Основним видом діяльності виступає реалізація товарів (послуг чи виконання робіт) та ідентичність систем бухгалтерського обліку. |

Власний капітал / Позиковий капітал |

Описує залежність вартості бізнесу від структури його капіталу. |

Капітал порівнюваних компаній співставний за розміром та правовим статусом. |

Залежно від мети та наявної інформації можуть використовуватися й інші види оціночних мультиплікаторів, що покликані описувати найбільш суттєві фактори визначення вартості бізнесу. Відзначимо, що фінансові мультиплікатори носять опосередкований характер, так як враховують непрямі зв’язки та досить часто використовуються як допоміжні інструменти при оцінці вартості бізнесу. Крім того, рекомендується застосовувати систему традиційних фінансово-економічних коефіцієнтів платоспроможності, рентабельності, ліквідності, ділової активності тощо.

Метод галузевих співвідношень базується на використанні емпірично визначених і рекомендованих співвідношеннях між вартістю бізнесу та окремими фінансово-економічними параметрами. Він є ніби спрощеним варіантом методу мультиплікаторів, тому що передбачає визначення вартості бізнесу за вже встановленими спеціалізованими установами коефіцієнтами.

Метод галузевих співвідношень нажаль не отримав достатнього розповсюдження у вітчизняній оціночній практиці, через відсутність мінімально необхідного масиву статистичної інформації чи її закритого характеру. Тому з огляду на це можна рекомендувати досвід зарубіжних оцінювачів:

бухгалтерські фірми та рекламні агентства продаються відповідно за 0,5 та 0,7 річної валової виручки;

салони краси — за 0,25 – 0,7 суми річної валової виручки, вартості обладнання та запасів;

ресторани і туристичні агентства — відповідно за 0,25 – 0,5 та 0,04 – 0,1 річної валової виручки;

автозаправочні станції — за 1,2 – 2,0 місячної валової виручки;

підприємства роздрібної торгівлі — за 0,75 – 1,5 суми чистого прибутку, обладнання та запасів;

машинобудівні підприємства — за 1,5 – 2,5 суми чистого прибутку та виробничих запасів тощо.

Метод аналогових продаж (ринку капіталу) базується на використанні інформації щодо ринкової вартості пакетів акцій схожих компаній, на основі чого робиться висновок щодо вартості оцінюваного бізнесу. Відповідно принципу заміщення інвестор інвестує кошти в оцінюваний бізнес у такому ж розмірі як і у аналогічну компанію, акції котрої вже котуються на ринку. Слід відзначити, що ринкову інформацію щодо ціна на акції аналогічних компаній коригують з огляду на специфіку оцінюваного бізнесу. Основною перевагою цього методу є використання фактичної ринкової інформації, а не прогнозних даних. Хоча обов’язковою вимогою використання даного методу оцінки є схожість організаційно-правової форми порівнюваних компаній та достовірність (надійність) ринкової інформації.

Процес визначення вартості бізнесу з використанням цього методу передбачає виконання наступних етапів:

Етап 1. Збір ринкової інформації, її аналітичне опрацювання та відбір необхідної, допоміжної та довідкової.

Етап 2. Формування переліку схожих (аналогічних) компаній, що передбачає:

визначення максимального переліку компаній схожих чи пов’язаних з оцінюваним (відбір проводиться за галузевою ознакою, продуктовою подібністю, обсягами виробництва, основним видом сировини тощо);

відбір на базі попереднього пункту компаній-кандидатів, які мають найбільшу схожість з оцінюваним за ключовими критеріями успішності функціонування бізнесу (важливим критерієм відбору є можливість отримання додаткової достовірної інформації по тій чи іншій компанії);

визначення остаточного переліку схожих (аналогічних) компаній за галузевою ознакою, розміром та обсягами виробництва, перспективами росту, господарськими ризиками, якістю менеджменту тощо.

Етап 3. Фінансово-економічний аналіз компаній зі списку на базі таких вимог:

аналітичні розрахунки даного етапу повинні базуватися на інформації останніх 5 років діяльності компаній;

аналіз повинен носити проблемно-орієнтовний характер і базуватися на системному підході;

розрахунки повинні давати можливість визначати рейтинг компаній на основі системи цільових орієнтирів оцінювача (замовника).

Етап 4. Розрахунок оціночних коефіцієнтів (мультиплікаторів) і визначення їх нормативного значення на базі результатів попереднього етапу. В якості бази оціночних коефіцієнтів використовуються попередньо визначені значення ключових (критичних) показників виробничо-комерційної діяльності підприємств, які суттєво впливають на вартість бізнесу.

Етап 5. Визначення розрахункової вартості бізнесу, зважування проміжних результатів і внесення остаточних коригувань (поправок) у розрахункову вартість бізнесу. Найбільш типовими поправками, що вносяться у розрахункову вартість бізнесу, є коригування в залежності від непривабливого для покупця характеру диверсифікації бізнесу (портфельна знижка); частки виробничих активів у загальній вартості майна (виробнича знижка); недостачі власного оборотного капіталу чи інвестицій (фінансова знижка); рівня контролю наданого інвестору (власнику) (контрольна знижка); рівня ліквідності (знижка ліквідності).

Слід додатково відзначити, що основою для використання методу ринку капіталу є модель оцінки капітальних активів і “спрощене правило дисконтування”, запропонованого Фишером Блеком.

Різновидом методу аналогових продаж є також метод угод чи продаж, який орієнтується на використанні комерційної інформації щодо купівлі-продажу схожих цілісних майнових комплексів у найближчому минулому.

З метою попереднього аналізу бізнесу можна рекомендувати наступні загальноприйняті методи його аналізу, які вже реалізовані у програмному вигляді (табл. 13.2).

Таблиця 13.2

Основні аналітичні методи аналізу бізнесу

№ |

Теоретичний напрямок |

Методи аналізу |

|

1 |

2 |

3 |

|

1 |

Функціонально-вартісний аналіз |

АВС (Activity based costing) — метод визначення вартості та інших характеристик товарів на основі функцій та ресурсів, що притаманні у бізнес процесу. Досліджує бізнес як сукупність операційно-орієнтованих послідовних операцій-функцій, кожна з яких привносить свій вклад у ринкову вартість бізнесу. |

|

|

|

АВВ (Activity based budgeting) — метод планування бюджету на основі функцій підприємства, використовується при плануванні бюджету компанії чи інвестиційного проекту та базується на принципах АВС-аналізу. |

|

|

|

ARP (Activity resource planning) — метод планування ресурсів підприємства на основі дослідження бізнес процесів (по методології АВС-аналізу) |

|

|

|

АВМ (Activity based management) — метод оперативного управління, який описує способи та засоби управління підприємством для вдосконалення бізнес-процесів і підвищення прибутковості на основі інформації АВС-аналізу. |

|

2 |

Структурно-функціональний аналіз |

IDEF0 — метод функціонального моделювання. За допомогою наочної графічної мови IDEF0, досліджувана система розглядається аналітиками у виді набору взаємозалежних функцій (функціональних блоків - у термінах IDEF0). Як правило, моделювання засобами IDEF0 є першим етапом вивчення будь-якої системи. |

|

|

|

IDEF1 — метод моделювання інформаційних потоків усередині системи, що дозволяє відображати й аналізувати їхню структуру і взаємозв'язки |

|

|

|

IDEF1X (IDEF1 Extended) — метод побудови реляційних структур. IDEF1X ставиться до типу методологій “Сутність-взаємозв'язок” (ER - Entity-Relationship) і, як правило, використовується для моделювання реляційних баз даних, що мають відношення до підприємства. |

|

|

|

IDEF3 — метод документування процесів системи, що використовується, наприклад, при дослідженні технологічних процесів на підприємствах. За допомогою IDEF3 описуються сценарій та послідовність операцій для кожного процесу. IDEF3 має прямий взаємозв'язок із методологією IDEF0 — кожна функція (функціональний блок) може бути подана у виді окремого процесу засобами IDEF3. |

|

|

|

IDEF4 – метод побудови об'єктно-орієнтованих систем. Засоби IDEF4 дозволяють наочно відображати структуру об'єктів і закладені принципи їхньої взаємодії, тим самим дозволяючи аналізувати й оптимізувати складні системи. |

|

|

|

IDEF5 — метод онтологічного дослідження складних систем. IDEF5 дозволяє описати онтологію системи за допомогою словника визначеного термінів і правил, на підставі яких можуть бути сформовані достовірні твердження про стан аналізованої системи в деякий момент часу. На основі цих тверджень формуються висновки про подальший розвиток системи і провадиться її оптимізація |

|

3 |

Моделювання |

ERD — метод ідентифікації інформації та взаємозв’язків між її складовими чи об’єктами, що забезпечує деталізоване зберігання даних, ідентифікацію об’єктів аналізу, визначення властивостей цих об’єктів та опис зв’язків між ними. |

|

|

|

IDEF2 — метод динамічного моделювання розвитку систем. У зв'язку з складностями аналізу динамічних систем від цього стандарту практично відмовилися, і його розвиток призупинився на самому початковому етапі. Проте в даний час присутні алгоритми, та їх програмні аналоги, що дозволяють перетворювати набір статичних діаграм IDEF0 у динамічні моделі, побудовані на базі “розфарбованих мереж Петрі” (CPN - Color Petri Nets). |

|

|

|

STD — метод моделювання перспективного розвитку підприємства на основі минулого досвіду господарювання та поточної ситуації |

|

У світовій практиці здійснюються розрахунки репутації фірми, що виступає ніби інтегрованою характеристикою вартості бізнесу. Існує декілька методів розрахунку вартості репутації. Так, німецький метод можна виразити такою формулою:

![]() ,

(13.4)

,

(13.4)

де Wr —вартість репутації;

М — вартість майна підприємства, що складається з перелічених вище складових;

D — дисконтована величина майбутніх прибутків, яка дає змогу визначити сучасну вартість або фінансовий еквівалент майбутньої грошової суми, тобто зменшити його на дохід, ідо наростає за певний строк за правилом складних процентів.

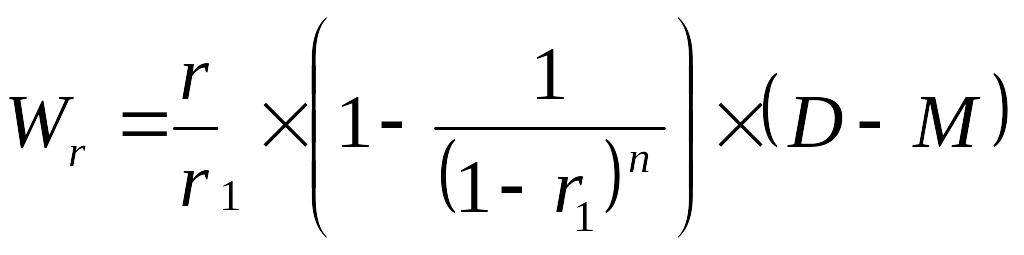

Швейцарський метод визначення вартості репутації передбачає використання тих же самих показників:

![]() .

(13.5)

.

(13.5)

Згідно з англосаксонським методом визначення вартості репутації застосовується рівняння:

![]() ,

(13.6)

,

(13.6)

де аn — коефіцієнт загального дисконту річної ренти від вартості репутації (ставки) для облікового процента r1 по n років.

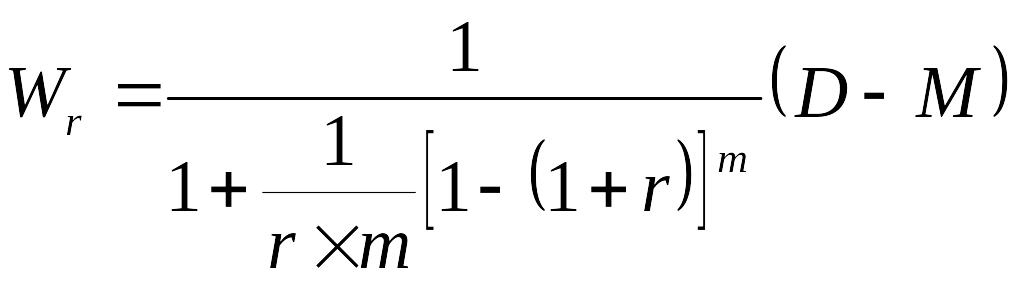

Існує дисконтний метод визначення вартості репутації па підставі вищого облікового процента (ставки). Основними показниками в цьому випадку є офіційний обліковий процент або облікова ставка банку і комерційна облікова ставка або зміна ставки протягом певного часу. За цим методом вартість репутації визначається таким чином:

,

(13.7)

,

(13.7)

де r1 — вища облікова ставка.

Застосовується метод щорічного визначення:

![]() ,

(13.8)

,

(13.8)

де n — кількість років.

У цьому випадку, як правило, враховують амортизацію або зростання вартості репутації протягом часу. У наведеній формулі виходять з того, що вартість репутації фірми з часом зростає.

За методом Грефа визначення вартості репутації підприємства здійснюється таким чином:

,

(13.9)

,

(13.9)

де m — кількість років амортизації репутації фірми.

У разі застосування комбінованого методу виходять з процентної ставки амортизації або реновації капіталу, прибутку підприємства, періоду амортизації майна (реновації капіталу):

![]() ,

(13.10)

,

(13.10)

;

(13.11)

;

(13.11)

де R — процентна ставка амортизації (реновації капіталу);

Z — річний прибуток;

n — кількість років амортизації майна (реновації капіталу).

У перелічених вище методах визначення вартості репутації використовується вартість бізнесу, розрахована через його майно і здатність цього майна приносити дохід. Кожний з методів у той чи інший спосіб визначає можливість підприємства отримувати прибуток. Комбінований метод найбільш прийнятний в умовах України, оскільки передбачає аналіз активів з урахуванням прибутковості підприємства.