26. Прибыль организации, виды и функции прибыли.

Существуют несколько подходов к понятию прибыль.

1.Экономический подход.

Прибыль определяется, как разница между доходами и явными и не явными издержками фирмы.

Явные издержки- это затраты, которые можно доказать и документально подтвердить.

Не явные- это издержки упущенных возможностей.

П=В-Явн.изд.-Не явные изд.

2. Предпринимательский подход.

Прибыль- это прирост собственного капитала организации за анализируемый период.

П= СКк- СКн

Бухгалтерский подход.

Прибыль- это конечный финансовый результат, который определяется, как разница между доходами и расходами организации.

П= Д-Р

Направление использования прибыли в организации.

На капитализацию:

- на приобретение основных средств.

-на приобретение оборотного капитала.

- на приобретение не материальных активов.

2. На потребление:

- на выплату дивидендов.

- на соц. Развитие организаций.

- на содержание объектов не производственного назначения объектов ЖКХ.

-на выплату бонусов менеджерам организации .

Рентабельность предприятия. Показатели рентабельности, их экономическая сущность.

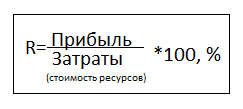

Рентабельность- это полученный экономический эффект относительно затрат, сделанных для получения этого эффекта.

Показатели рентабельности:

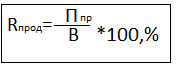

Рентабельность продукции:

Рентабельность продаж:

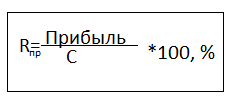

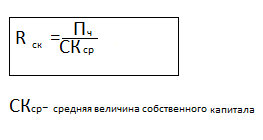

3.Рентабильность собственного капитала:

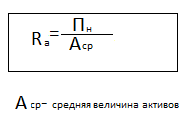

4. Рентабельность активов: