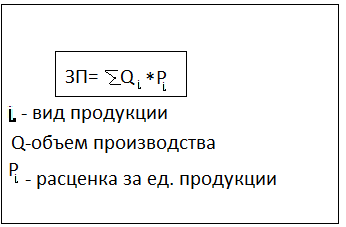

19.Формы и системы оплаты труда.

З/п- это денежное вознаграждение за труд в зависимости от квалификации работника, сложности, кол-ва, качества и условий выполнения работы.

З/п на Российских предприятий устанавливается по тарифной системе. В этом случае з/п зависит от тарифной ставки , за час работы.

Формы тарифной системы:

Сдельная форма оплаты труда.

1.Простая сдельная система:

2. Сдельно премиальная система.

3. Косвенно- сдельная система

4. Сдельно- прогрессивная система

5. Аккордная система.

II. Повременная форма оплаты труда:

Простая повременная форма.

Повременно премиальная система.

20.Понятие затрат (издержек) и расходов организации. Виды затрат.

Издержки (затраты)- это денежное измерение суммы ресурсов, используемых при производстве и продажи продукции.

Расходы- это обоснованные и документально подтвержденные затраты, осуществленные налогом плательщиком. (налоговый кодекс)

Расходы- это уменьшение экономической выгоды организации, в результате погашения обязательств, и уменьшение величины активов организации. ( «ПБУ» )

Виды затрат

Заработная плата

Сырье и материалы

Амортизация

Услуги сторонних организаций

Налоги

Прочее

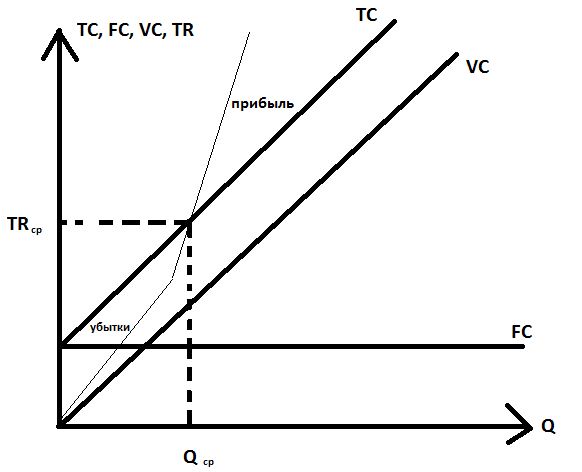

21. Точка безубыточности и ее экономическое содержание.

Точка безубыточности- это минимальный объем производства, который обеспечивает полное покрытие всех затрат организации.

В точки безубыточности наблюдается равенство доходов и расходов организации, где TR- это доходы, ТС- это расходы. (Себестоимость)

TR= ТС

Прибыль=0

Убытки=0

График точки безубыточности:

22. Сила операционного рычага и ее влияние на финансовые результаты.

23. Технико-экономические факторы, влияющие на себестоимость продукции и оценка их влияния.

1. Рост производительности труда.

![]() ,

,

![]() -

темпы роста производительности труда

и заработной платы.

-

темпы роста производительности труда

и заработной платы.

2. Рост объемов производства. Снижение себестоимости обеспечивается за счет постоянных затрат в расчете на одно изделие.

3. Снижение нормы расхода материальных ресурсов и снижение цен.

24.Себестоимость продукции. Классификация затрат, включаемых себестоимость, по экономическим элементам. Источники снижения себестоимости.

Себестоимость- это текущие затраты организации на производства и продажи продукции, т.е. стоимость всех экономических ресурсов, задействованных при производстве и продажи продукции.

Классификации:

Материальные затраты (сырье, материалы, топливо, полуфабрикаты)

Оплата труда

Отчисление на соц. Нужды

Амортизационные отчисления

Прочие затраты ( арендная плата, % по кредитам и займам, коммунальные платежи)

Источники снижения себестоимости:

Увеличение объема производства за счет рационального использования ресурсов.

Сокращение затрат за счет экономического использования сырья, материалов, оборудования, предотвращение потерь от брака.

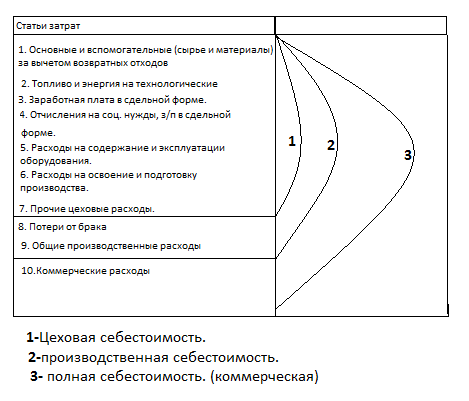

25. Себестоимость продукции. Классификация затрат по калькуляционным статьям. Факторы снижения себестоимости.

Себестоимость- это текущие затраты организации на производства и продажи продукции, т.е. стоимость всех экономических ресурсов, задействованных при производстве и продажи продукции.

Классификация:

Цеховая себестоимость- текущие затраты цеха на производство продукции.

Производственная себестоимость- это текущие затраты цеха и затраты на управление производством.

Полная себестоимость- это производственная себестоимость + расходы, связанные со сбытом продукции.

Факторы снижения себестоимости:

1. Рост производительности труда.

, - темпы роста производительности труда и заработной платы.

2. Рост объемов производства. Снижение себестоимости обеспечивается за счет постоянных затрат в расчете на одно изделие.

3. Снижение нормы расхода материальных ресурсов и снижение цен.