10. Амортизация основных средств. Функции амортизации.

Амортизация- это процесс перенесения в стоимости основного средства на себестоимость продукции.

Функции:

Простое воспроизводство основных средств.

Возмещение износа основных средств.

Стимулирование научно- технического прогресса.

Формирование издержек организации.

Методы использования для группы основных средств:

Линейный метод ( начисление амортизации происходит равномерно)

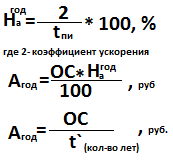

Не линейный метод ( метод ускоренной амортизации)

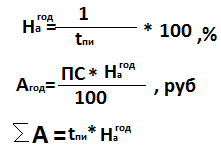

Самый распространенный метод начисления амортизации- линейный метод.

Для основных средств (Здания, сооружения) применяются к линейному методу.

Формулы линейного метода:

11. Линейный метод амортизации, его преимущества и недостатки.

Линейный метод (начисление амортизации происходит равномерно)

Самый распространенный метод начисления амортизации- линейный метод.

Для основных средств (Здания, сооружения) применяются к линейному методу.

Формулы линейного метода:

+ Линейный метод равномерный , простота расчета.

- Не учитывает моральный износ.

12. Методы начисления амортизации, их преимущества и недостатки.

1.Линейный метод (начисление амортизации происходит равномерно)

Самый распространенный метод начисления амортизации- линейный метод.

Для основных средств (Здания, сооружения) применяются к линейному методу.

Формулы линейного метода:

+ Линейный метод равномерный , простота расчета.

- Не учитывает моральный износ.

2.Не линейный метод (метод ускоренной амортизации)

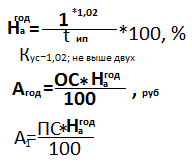

3.Метод уменьшаемого остатка.

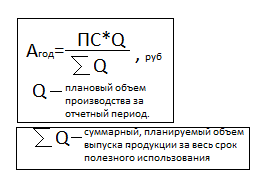

4. Метод начисление пропорционально объему производства.

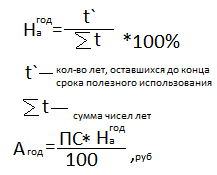

Метод начисления амортизации по сумме чисел лет.

13. Оборотные средства предприятия , их классификация. Функции оборотных средств.

Оборотные средства- это денежные средства авансированные, в оборотные производственные фонды и фонды обращения.

Классификация:

По функциональному назначению:

- оборотные производственные фонды

- фонды обращения.

II. По степени ликвидности:

-абсолютно ликвидные активы ( денежные средства в кассе и на расчетном счете)

- быстро ликвидные активы ( готовая продукция, дебиторская задолжность со сроком погашения до 12 месяцев)

- медленно ликвидные активы (Запасы сырья и материалов, не завершенное производство)

III. По способу планирования:

- нормируемые оборотные средства ( все оборотные производственные фонды + готовая продукция на складе)

- не нормируемые оборотные средства (все фонды обращения, за вычетом готовой продукции на складе)

Функции оборотных средств:

1.Обеспеченье не прерывности процесса производства и продажи продукции.

2. Обеспеченье в стабильности получения выручки и прибыли.

3.Обеспеченье платежно- способности организации. Наиболее срочности обязательства (по зарплате, по налоговым сборам) организации рассчитывается за счет оборотного капитала.

14.Кругооборот оборотных средств. Источники формирования оборотного капитала.

Кругооборот оборотных средств состоит из несколько стадий:

Денежная стадия (Д, Д`)

Производственная стадия (П)

Товарная стадия (Т)

Оборотные производственные фонды- это оборотные средства, которые необходимы для организации и обслуживания производственного процесса (сырье, основные и вспомогательные материалы, топливо)

Фонды обращения- это оборотные средства, которые обслуживают процесс продажи продукции (денежные средства, дебиторская задолжность)

Источники формирования оборотного капитала:

Собственные средства:

- Уставный капитал

- прибыль

2. Заемные средства:

- краткосрочные займы и кредиты (по срокам не более 1 года)

- кредиторская задолжность- задолжность данной организации перед поставщиками, персоналом, перед государством, перед пенсионным фондом.