Метод определения числа элементов выборки, имеющих сальдо.

Элементы наибольшей стоимости и ключевые элементы отсеиваются в отдельную группу и проверяются сплошным порядком. После этого оставшиеся элементы подлежат проверке.

ОВ = (ГС – ЭН – ЭК) * КП / (УС * 0,75)

ОВ – объем выборки.

ГС – объем генеральной совокупности в стоимостном выражении.

ЭН – сумма элементов наибольшей стоимости.

ЭК – сумма ключевых элементов.

КП – коэффициент проверки.

УС – уровень существенности. УС*0,75 – уровень надежности.

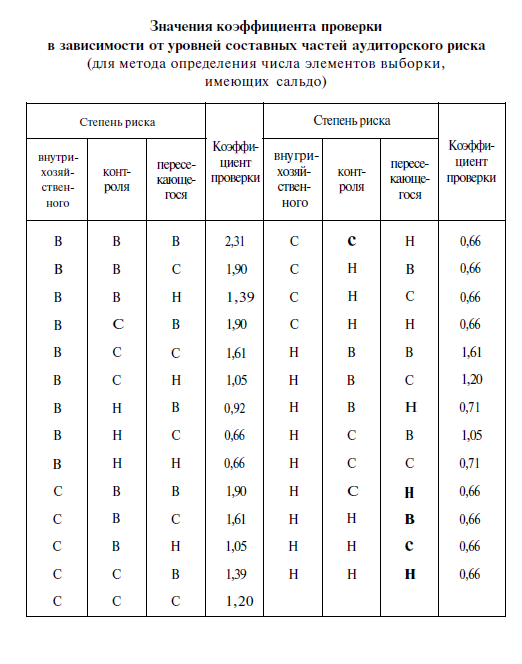

Коэффициент проверки зависит от уровня аудиторских рисков: неотъемлемого риска и рисков средств контроля.

Наименование риска |

Оценка риска: В – высокий, С – средний и Н - низкий |

||||||||

Неотъемлемый риск |

В |

В |

С |

С |

Н |

Н |

В |

С |

Н |

Риск средств контроля |

В |

С |

В |

С |

В |

С |

Н |

Н |

Н |

Коэффициент проверки |

2,3 |

1,9 |

1,9 |

1,2 |

1,5 |

1 |

1,5 |

1 |

0,7 |

Или

Пример 4:

Суммарная стоимость всех элементов совокупности = 64 582 руб. из них: ключевые и наибольшей стоимости элемента 4 676 руб. Уровень существенности 5 000 руб. Неотъемлемый риск – средний, Риск средств контроля – низкий. Тогда коэффициент проверки = 1.

ОВ = (64 582 – 4 676)*1 / (5 000 * 0,75) = 15,97, т.е. можно взять 16 элементов.

Кроме риска средств контроля и неотъемлемого риска используют такое понятие как «пересекающиеся процедуры» - ошибка допущенная в одних проводках (или разделе бухучета) влечет за собой целый ряд других ошибок.

Пример 5:

Определим объем выборки для примера 4, но с учетом пересекающегося риска который оценивается как средний. Тогда коэффициент проверки = 0,66

ОВ = (64 582 – 4 676)* 0,66 / (5 000 * 0,75) = 10,54, т.е. можно взять 11 элементов.

Особенности первой проверки аудируемого лица ( см. Стандарт 19).

Первоначальный аудит – аудит, который аудиторская организации проводит впервые у аудируемого лица, т.е. это значит либо аудит в целом впервые проводится у организации либо доя этого он проводился другой аудиторской фирмой.

В ходе первой проверки аудируемого лица (далее - первичный аудит) аудитор должен получить достаточные надлежащие аудиторские доказательства того, что:

а) остатки по счетам бухгалтерского учета на начало отчетного периода не содержат искажений, которые могут существенно повлиять на финансовую (бухгалтерскую) отчетность текущего отчетного периода;

б) остатки по счетам бухгалтерского учета на конец предыдущего периода были правильно перенесены на начало текущего периода или изменены в соответствии с порядком ведения бухгалтерского учета и подготовки финансовой (бухгалтерской) отчетности;

в) учетная политика применяется последовательно либо изменения в учетной политике были должным образом отражены в бухгалтерском учете и раскрыты в установленном порядке.

Аудиторские процедуры:

Достаточность и надлежащий характер аудиторских доказательств, которые аудитору необходимо получить в отношении остатков по счетам бухгалтерского учета на начало отчетного периода, зависят от:

а) учетной политики аудируемого лица;

б) факта проведения аудита финансовой (бухгалтерской) отчетности предыдущего периода и факта модификации аудиторского заключения;

в) особенностей ведения бухгалтерского учета аудируемым лицом и вероятности искажений в финансовой (бухгалтерской) отчетности текущего отчетного периода;

г) существенности остатков по счетам бухгалтерского учета на начало отчетного периода для финансовой (бухгалтерской) отчетности текущего отчетного периода.

Если аудит финансовой (бухгалтерской) отчетности предыдущего периода проводился другим аудитором, то действующий аудитор может получить достаточные надлежащие аудиторские доказательства в отношении остатков по счетам бухгалтерского учета на начало отчетного периода, ознакомившись с рабочими документами другого аудитора. Действующий аудитор должен принимать во внимание профессиональную компетентность и независимость другого аудитора. Если аудиторское заключение другого аудитора было модифицировано, действующий аудитор должен уделить особое внимание в текущем периоде тем вопросам, которые послужили причиной существенных замечаний и аудиторских оговорок в предыдущем периоде.

Некоторые аудиторские доказательства относительно текущих активов и обязательств аудируемого лица могут быть получены в ходе выполнения аудиторских процедур в отношении финансово-хозяйственных операций и документов текущего периода.

Например, в результате факта погашения (оплаты) в течение отчетного периода дебиторской (кредиторской) задолженности, существовавшей на начало отчетного периода, появляются аудиторские доказательства существования, прав и обязанностей, полноты и стоимостной оценки на начало отчетного периода.

При проверке материально-производственных запасов аудитору сложно определить их наличие на начало отчетного периода. В этом случае аудитору рекомендуется выполнить следующие дополнительные процедуры:

а) наблюдение за проведением текущей инвентаризации материально-производственных запасов и отслеживание количественных изменений материально-производственных запасов в период с даты текущей инвентаризации к началу отчетного периода;

б) проверка стоимостной оценки элементов материально-производственных запасов, существовавших на начало отчетного периода;

в) проверка величины прибыли и правильности бухгалтерского учета затрат на отчетную дату.

В результате проведения перечисленных аудиторских процедур появляются достаточные надлежащие аудиторские доказательства.

Для подтверждения долгосрочных активов и обязательств (основные средства, финансовые вложения и долгосрочная дебиторская задолженность) аудитору рекомендуется проверить учетные записи, на основе которых формируются остатки по счетам бухгалтерского учета на начало отчетного периода. В отдельных случаях аудитор может получить подтверждение остатков по счетам бухгалтерского учета на начало отчетного периода от третьих лиц (например, по долгосрочной дебиторской задолженности и долгосрочным финансовым вложениям). В остальных случаях аудитор должен провести дополнительные аудиторские процедуры.

Особенности аудиторского заключения:

Если в результате выполнения аудиторских процедур, включая изложенные выше, аудитор не получил достаточных надлежащих аудиторских доказательств относительно достоверности остатков по счетам бухгалтерского учета на начало отчетного периода, он должен выразить мнение с оговоркой или отказаться от выражения мнения.

Если остатки по счетам бухгалтерского учета на начало отчетного периода содержат искажения, которые могут оказать существенное влияние на достоверность финансовой (бухгалтерской) отчетности текущего периода, аудитор должен проинформировать об этом руководство аудируемого лица и, получив разрешение указанного руководства, проинформировать предшествующего аудитора, если аудит ранее проводился. Если последствия искажений должным образом не отражены в бухгалтерском учете и не раскрыты в финансовой (бухгалтерской) отчетности, аудитор должен в зависимости от конкретных обстоятельств выразить мнение с оговоркой или отрицательное мнение.

Если учетная политика текущего периода не применялась последовательно в отношении остатков по счетам бухгалтерского учета на начало отчетного периода и если последствия изменений учетной политики не были должным образом отражены в бухгалтерском учете и адекватно раскрыты в финансовой (бухгалтерской) отчетности, аудитор должен в зависимости от конкретных обстоятельств выразить мнение с оговоркой или отрицательное мнение.

Если аудиторское заключение по финансовой (бухгалтерской) отчетности аудируемого лица за предыдущий период было модифицировано, аудитор должен рассмотреть влияние этого факта на финансовую (бухгалтерскую) отчетность текущего периода.

Если имело место ограничение объема аудита из-за невозможности определения остатка материально-производственных запасов на начало предыдущего периода, аудитор может не выражать мнение с оговоркой или не отказываться от выражения мнения по текущему периоду. Однако если модификация в отношении финансовой (бухгалтерской) отчетности предыдущего периода все еще является уместной и существенной по отношению к финансовой (бухгалтерской) отчетности текущего периода, то аудитор должен соответствующим образом модифицировать аудиторское заключение за текущий период.

Мнение аудитора. ( немодифицированное, мнение с оговоркой, отрицательное мнение, отказ от выражения мнения)

Аудит основных средств. Общий план аудиторской проверки ОС.(см. распечатки)

Аудит формирования первоначальной стоимости ОС. ( в первоначальн. стоимость вкл. все затраты на приобретение…(см. ПБУ 6/01., включение процентов по кредиту- когда имеем право включить процент по кредиту в первоначальную стоимость ОС ( см. понятие инвестиционного актива), раздельный учет НДС- когда НДС включается в первоначальную стоимость).

Аудит ОС. Особенности включения в состав ОС «дешевых» ОС. (см. проводки в высланном материале)

Аудит МПЗ. План и программа проверки МПЗ.

Аудит списания материалов. (по себестоимости каждой единицы;- по средней себестоимости;- по себестоимости первых по времени приобретения (ФИФО, ЛИФО-налоговый учет).См. задачи на ткань, краску и задачу на проводки ( задача про гвозди), задача на заполненпе таблиц.

Аудит формирования первоначальной стоимости МПЗ при покупке в рублях.( см. в распечатке).

Аудит готовой продукции. Отражение готовой продукции по фактической себестоимости и нормативной себестоимости.

Объект проверки регулируют следующие документы:

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н;

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н;

Методические указания по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина России от 13 июня 1995г. №49

Готовая продукция - часть материально - производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости в зависимости от учетной политики. Она включает в себя затраты в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции.

Аудитор начинает свою работу с проверки первичных документов по учету готовой продукции. Таковы приемосдаточная накладная по сдаче на склад готовой продукции, акт сдачи на склад готовой продукции, карточка складского учета готовой продукции.

Далее анализируются первичные документы по отгрузке готовой продукции: приказ-накладная и накладная, являющиеся сопроводительными документами, фиксирующими отпущенное количество продукции; счет-фактура; товарно-транспортная накладная; договор; счет-фактура для целей налогообложения.

Полезную информацию содержат регистры аналитического и синтетического учета. Сюда относятся ведомость выпуска готовой продукции и ведомость отгрузки и реализации готовой продукции.

Бухгалтерская отчетность, в которой отражается раздел, должна включать в себя бухгалтерский баланс (форма № 1) и, в частности, строки баланса: «Готовая продукция и товары для перепродажи»; «Товары отгруженные»; «Прочие запасы и затраты», «Дебиторская задолженность покупателей и заказчиков».

Для проверки правильности и полноты отражения в учете и отчетности готовой, отгруженной и реализованной продукции применяются следующие аудиторские процедуры:

проверка соответствия фактической оценки готовой продукции методу оценки, установленному учетной политикой организации;

проверка соответствия оценки отгруженной продукции методу оценки, установленному учетной политикой организации;

проверка правильности отражения в учете продукции, выработанной из давальческого сырья;

проверка полноты отражения в учете выпущенной продукции;

проверка полноты отражения в учете отгруженной и реализованной продукции;

проверка правильности складского учета готовой продукции;

проверка правильности отражения в учете результатов инвентаризаций готовой продукции.

Аудитору следует помнить, что наиболее характерными ошибками учета готовой продукции являются следующие:

а) несоответствие оценки готовой и отгруженной продукции методу оценки, установленному учетной политикой организации;

б) неправильный расчет и отражение в учете отклонений фактической производственной себестоимости готовой продукции от стоимости ее по учетным ценам (при учете готовой продукции по учетным ценам);

в) отражение в учете как собственной готовой продукции, выработанной из давальческого сырья;

г) неполное отражение в учете выпущенной продукции;

д) несвоевременное отражение в учете отгруженной и реализованной продукции;

е) отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным видам готовой продукции;

ж) отсутствие инвентаризаций готовой продукции;

з) неправильное отражение в учете устаревшей и испорченной при хранении готовой продукции;

и) искаженная характеристика деятельности давальца-заказчика как торговой при изготовлении продукции из давальческого сырья;

к) неверное отражение в бухгалтерском учете различных товарно-материальных ценностей как готовой продукции.

Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат связанных с их изготовлением. Готовую продукцию можно учитывать как по фактической себестоимости, так и по нормативной.

Если организация принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с учетом счета 43 «Готовая продукция». При учете готовой продукции по фактической себестоимости ее поступление будет отражаться следующим образом: Д – 43 «Готовая продукция» / К – 20 «Основное производство».

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой: Д – 90.2 «Себестоимость продаж» / К – 43 «Готовая продукция».

Также возможно использование счета 40 «выпуск продукции, работ, услуг». Он предназначен для обобщения информации о выпущенной продукции, сданных работах и оказанных услугах за период, а также выявление отклонений фактической производственной себестоимости от нормативной.

По дебету счета 40 отражается фактическая производственная себестоимость, по кредиту счета 40 отражается нормативная (плановая) себестоимость произведенной продукции. Сопоставление дебетового и кредитового оборота по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости от нормативной. Экономия (превышение нормативной себестоимости над фактической) сторнируется по дебету счета 90 и по кредиту 40. перерасход (превышение фактической себестоимости на нормативной) списывается со счета 40 в дебет счета 90. Счет 40 закрывается ежемесячно и сальдо не имеет.

Пример:

Организация выполняет ремонтные работы. Нормативная себестоимость реализованных работ – 30 000 руб. Фактическая себестоимость ремонтных работ – 32 000. Выручка от реализации работ – 48 000 руб. (в том числе НДС – 7 322).

Поступили денежные средства от заказчика: Д – 51 / К – 62 – 48 000

Отражена выручка от реализации работ: Д – 62 / К – 90-1 – 48 000

Списана нормативная себестоимость: Д – 90-2 / К – 40 – 30 000

Начислен НДС: Д – 90-3 / К – 68 – 7 322.

Отражена фактическая себестоимость: Д – 40 / К – 20 – 32 000

Списана сумма превышения фактической себестоимости над нормативной: Д – 90-2 / К – 40 – 2 000

В конце месяца необходимо сделать запись:

Отраженаприбыль от реализации ремонтных работ: Д – 90-9 / К – 99 – 8 678 (48 000 – 7 322 – 30 000 – 2 000)

Если получается наоборот нормативная себестоимость 32 000, а фактическая себестоимость 30 000.

Сторнируем: Д – 90-2 / К – 40 – 2000руб. – красное сторно.

В конце месяца: Д – 90-9 / К – 99 = 48 000 – 7 322 – 32 000 + 2 000 = 10 678.

Метод учета затрат по нормативам называется Стандарт – костинг!!!