6. Счета и двойная запись. Синтетический и аналитический учет.

Для систематизированного отражения хозяйственных операций и источников их образования, выявления взаимосвязи между разрозненными хозяйственными операциями необходима обработка первичной информации. Важнейшим способом обработки первичных данных в системе бухгалтерского учета являются счета и двойственное отражение на них хозяйственных операций.

Бухгалтерские счета представляют собой способ группировки, систематизации и вторичной регистрации информации о состоянии и движении экономически однородных видов хозяйственных средств, источников их образования и хозяйственных процессах. Причем информация об изменении хозяйственных средств и источников их образования, произошедшем под воздействием хозяйственных операций, фиксируется в одном и том же размере дважды, на двух взаимосвязанных (корреспондирующих) счетах. Способ двойственной регистрации хозяйственных операций на счётах получил название двойной записи.

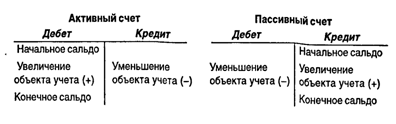

В ходе хозяйственной деятельности каждый объект учета может изменяться — увеличиваться или уменьшаться. В связи с этим, чтобы отражать данную информацию об увеличении или уменьшении объекта учета, каждый счет состоит из двух частей (сторон) — дебета и кредита. Схематично счет можно представить следующим образом:

![]()

В соответствии с классификацией всех объектов учета (средств) на виды средств и их источники, т.е. на актив и пассив, все счета также делятся на активные и пассивные. Активные счета используются для учета отдельных видов хозяйственных средств (счета «Основные средства», «Материалы», «Расчетный счет» и т.д.); пассивные счета используются для учета источников средств (счета «Уставный капитал», «Краткосрочные кредиты банков» и т.д.).

Запись на счетах начинается с указания величины объекта учета на начало периода — начального остатка, или начального сальдо. На активных счетах начальный остаток отражается по дебету счета, а на пассивных — по кредиту.

При отражении хозяйственных операций на счетах, вызывающих изменение объекта учета, суммы, увеличивающие начальный остаток (увеличивающие объект учета), записываются на стороне остатка, а суммы, уменьшающие начальный остаток (уменьшающие объект учета),— на противоположной стороне счета. Следовательно, на активных счетах увеличение объекта учета будет отражаться по дебету счета, а уменьшение — по кредиту.

Сумма всех операций, записанных по дебету счета, называется дебетовым оборотом, а сумма всех операций, записанных по кредиту счета,— кредитовым оборотом. При подсчете оборотов начальный остаток не учитывается.

Величина объекта учета на конец периода — конечное сальдо (конечный остаток) — определяется путем прибавления к начальному сальдо оборота по той же стороне счета и вычитания из полученной суммы оборота по противоположной стороне счета. Конечный остаток записывается по той же стороне счета, где начальный остаток. Таким образом, для получения конечного сальдо по активным счетам к начальному сальдо прибавляют оборот по дебету и вычитают оборот по кредиту. Итог — конечное сальдо — записывается по дебету счета, или он может отсутствовать. Кредитового сальдо (начального и конечного) по активным счетам быть не может: это означало бы, что объект учета меньше нуля. На пассивных счетах для определения конечного сальдо к начальному остатку прибавляют оборот по кредиту и вычитают оборот по дебету. Полученный конечный остаток отражается по кредиту счета. Дебетовым сальдо по пассивным счетам быть не может, так как это означает, что объект учета меньше нуля.

Вышесказанное можно проиллюстрировать схемой:

Начальное и конечное сальдо по каждому счету есть та информация, которая отражается в балансе и совокупность которой характеризует величину видов хозяйственных средств и их источников, причем эта информация имеет динамический характер, поскольку сравнение начального и конечного сальдо позволяет оценить изменение отдельного объекта учета за прошедший период, а также изменение активов и пассивов в целом.

В целом взаимосвязь объектов учета, счетов и баланса можно представить схемой:

Кроме активных и пассивных счетов в учете используются счета, где одновременно отражаются и виды средств и их источники. Такие счета называют активно-пассивными, и им присущи все свойства и активных и пассивных счетов. В дальнейшем при изложении соответствующего материала на такие счета будет обращено внимание.

В бухгалтерском учете используется классификация счетов на синтетические и аналитические счета. Счета, на которых хозяйственные средства или их источники отражаются в целом, называют синтетическими. К ним относится, например, счет «Основные средства», на котором отражается общая величина основных средств (фондов), имеющихся на предприятии. Для получения более детальных, подробных данных об отдельных объектах учета используются аналитические счета. Например, в развитие счета «Основные средства» могут открываться аналитические счета: «Здания», «Оборудование», «Транспортные средства» и т.д.

Свойства аналитических счетов (отражение и подсчет сальдо, отражение увеличения или уменьшения объекта учета) аналогичны свойствам синтетического счета, для детализации которого они и ведутся. Причем, поскольку аналитические счета есть часть соответствующего синтетического счета, остатки и обороты по синтетическому счету должны быть равны сумме остатков и оборотов всех аналитических счетов. ведущихся в дополнение к соответствующему синтетическому счету.

Количество синтетических счетов, их наименования и коды (номера) заданы Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия. Необходимость ведения аналитических счетов, их количество предприятие определяет само.

Каждая конкретная хозяйственная операция, факт хозяйственной деятельности предприятия отражаются на счетах при помощи метода двойной записи. Это означает, что соответствующая информация, выраженная в едином денежном измерителе и зафиксированная в первичном документе, одновременно отражается на двух счетах, как правило, по дебету одного и кредиту другого счета.

Двойная запись, или двойственное отражение хозяйственных операций на счетах бухгалтерского учета, обусловлена тем, что любая хозяйственная операция связана с движением средств (капитала) предприятия, в котором взаимодействуют два объекта учета. Это взаимодействие определяется экономической сущностью той или иной хозяйственной операции.

Взаимосвязь счетов бухгалтерского учета при отражении на них хозяйственных операций называется корреспонденцией счетов.

Указание наименований дебетуемого и кредитуемого счетов при отражении той или иной хозяйственной операции и соответствующей суммы называют бухгалтерской проводкой.

Пример. Предположим, что предприятие получило краткосрочный кредит в банке 20 000 ДЕ. Это означает, что произошло движение денежных средств, в результате которого сумма средств на расчетном счете предприятия увеличилась на 20 000 ДЕ, одновременно на эту же сумму появилась задолженность перед банком.

На счетах бухгалтерского учета эта операция будет отражена следующим образом:

Поскольку все синтетические счета в соответствии с Планом счетов имеют свой код (номер), эту операцию можно отразить так:

«Расчетный счет» 20 000

«Краткосрочные кредиты банков» 20 000

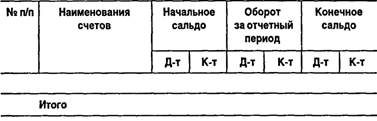

Для обобщения информации, отраженной на счетах, проверки правильности записей на них и составления баланса по синтетическим и аналитическим счетам составляют оборотные ведомости. Простая оборотная ведомость имеет следующий вид:

Использование счетов и двойной записи как способа обработки первичной информации о хозяйственных операциях позволяет раскрыть экономическую сущность конкретных операций, исчислить показатели хозяйственной деятельности, отразить движение средств предприятия, возникающие при этом взаимосвязи и на этой основе сформировать динамичную информационную модель реального кругооборота средств предприятия в процессе расширенного воспроизводства. Именно счета и двойственное отражение в них хозяйственных операций придают бухгалтерскому учету системность, которая принципиально отличает его от других видов учета. Кроме информационно-познавательного значения этот способ обработки первичных данных обеспечивает возможность автоматического контроля за правильностью отражения хозяйственных операций на счетах, т.е. за правильностью ведения самого учета.

Счета синтетического и аналитического учета

Например, счет «Готовая продукция» отражает движение всей продукции данного предприятия; на счете «Расчеты с подотчетными лицами» учитывают расчеты со всеми его подотчетными лицами и т. д. Однако для оперативного руководства и контроля одних обобщающих счетов недостаточно. Эти счета должны быть детализированы. Чтобы учитывать и контролировать расчеты, например, с подотчетными лицами, необходимо открыть аналитические счета каждому из них. Для контроля за снабжением производства материалами необходимо организовать учет движения каждого вида материалов в отдельности. Вследствие этого следует вести детальные счета в развитие счетов обобщающих. Так, счет «Расчеты с подотчетными лицами» подразделяют на несколько индивидуальных счетов отдельных подотчетных лиц; счет «Сырье и материалы» дополняют детальными счетами на каждый вид и сорт материала в отдельности и т. д. Таким образом, обобщающие счета синтезируют, т. е. объединяют счета детальные, и их называют поэтому счетами синтетическими; отсюда и учет, построенный на обобщающих счетах, именуют синтетическим. Счета детальные дают аналитическое, т. е. подробное, отображение учетных данных, поэтому их называют счетами аналитическими, а учет, основанный на аналитических счетах, именуют аналитическим.

Синтетический учет дает сводные и обобщающие показатели в денежном выражении. В аналитическом учете наряду с денежным измерителем широко применяют Натуральные. В аналитическом учете на каждый отдельный вид и сорт материалов открывают счет, в котором записывают сведения об остатках, приходе и расходе по каждой операции. На аналитический счет, где отражается отдельный вид основных средств (например, здания, сооружения, машины), записывают техническую характеристику, время ввода в эксплуатацию, норму амортизации, капитальные ремонты и другие сведения.

Ведение синтетического учета наряду с учетом аналитическим облегчает контроль правильности записей в учетных регистрах. Записи на счета синтетического и аналитического учетов делают на основе одних и тех же учетных документов. На аналитические счета в расчлененном виде записывают те же обороты, которые были отражены на синтетическом счете, объединяющем данную группу аналитических счетов. Каждая запись на аналитическом счете, повторно, в сводном виде отражается на соответствующем синтетическом счете. При отсутствии ошибок в учетных записях их показатели должны быть тождественны, что устанавливается регулярной сверкой учетных данных по синтетическим и аналитическим счетам. Синтетический и аналитический учет, взаимно дополняя друг друга, дают возможность получить сведения о величине средств и процессах выполнения плана как в сводном, обобщенном виде, так и в форме детальных, расчлененных на отдельные элементы показателей.

С помощью синтетических счетов получают обобщающие стоимостные показатели, соответствующие статьям бухгалтерского баланса. Эти показатели характеризуют однородные виды средств и их источники, представленные в основных, укрупненных разрезах. Большинство синтетических счетов является коллективными, т. е. объединяющими несколько индивидуальных счетов. Так", коллективный счет «Расчеты с рабочими и служащими» объединяет все счета, открываемые на каждого рабочего и служащего данного предприятия. Некоторые синтетические счета не нуждаются в подразделении, поскольку отражаемые на них показатели в учете не расчленяются (например, счета «Касса», «Расчетный счет», «Уставный фонд»). Аналитические счета ведут в развитие лишь коллективных синтетических счетов с целью детализации их показателей. Так, в "дополнение к синтетическому счету «Топливо» используют аналитические счета по каждому отдельному виду и сорту топлива. Таким образом, на аналитических счетах содержится детализированная характеристика объекта учета, отражаемого в обобщенном виде на каком - либо коллективном синтетическом счете.

Нередко по отдельным синтетическим счетам необходимо сгруппировать аналитические счета, чтобы получить показатели для оперативного руководства работой, составления отчетности и экономического анализа. Такие группировки в текущем учете осуществляют с помощью субсчетов.

Аналитический учет материалов

Субсчета, объединяя счета аналитические, в свою очередь обобщаются на синтетическом счете. Например, синтетический счет «Сырье и материалы» имеет пять субсчетов: «Сырье и основные материалы», «Покупные полуфабрикаты и комплектующие изделия», «Вспомогательные материалы», «Запасы и продукция подсобного сельского хозяйства», «Тара и тарные материалы».

Итак, записи на счетах синтетического и аналитического учета делают на основе одних и тех же учетных документов. Обороты по дебету и кредиту синтетического счета должны быть соответственно равны общей сумме всех оборотов объединяемых им аналитических счетов. Это равенство служит основой для регулярно осуществляемой проверки данных синтетического и аналитического учета, установления и исправления возможных ошибок в учетных записях.

В системе синтетических счетов отражается весь кругооборот средств предприятия в связи с источниками их привлечения. Учет на аналитических счетах не охватывает всего кругооборота ресурсов предприятия, а используется для детализации показателей коллективных синтетических счетов. Синтетические счета служат для получения обобщенных показателей хозяйственной деятельности. На основе данных синтетического учета, составляют отчетность. Данные аналитического учета широко используют для целей текущего оперативного руководства, планирования и контроля хозяйственной деятельности. Применяемые в аналитическом учете натуральные и трудовые показатели служат для дополнения и конкретизации обобщенных денежных показателей синтетического учета.