8.4. Структура заработной платы

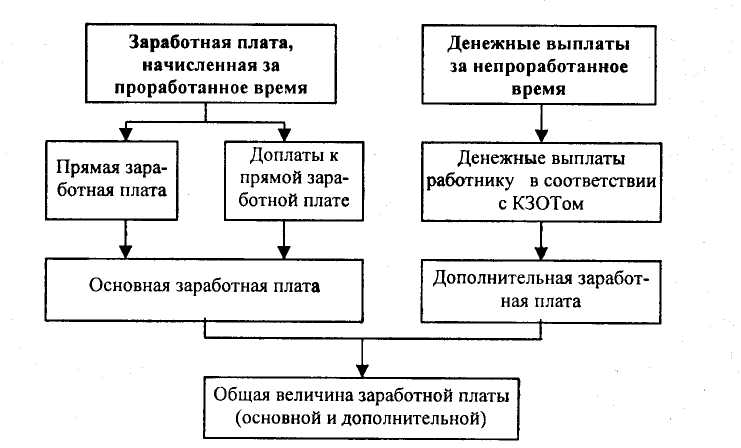

Заработная плата работников предприятий подразделяется на основную и дополнительную.

Основная заработная плата - это оплата труда работника в течение проработанного им времени.

Дополнительная заработная плата - это денежные выплаты работнику за непроработанное им время.

Структура заработной платы представлена на рис. 8.1.

Основная заработная плата работников предприятия включает прямую заработную плату и доплаты.

Прямая заработная плата - это заработок работника, начисленный ему по сдельным расценкам либо по тарифным ставкам, либо по установленному месячному окладу, либо по оговоренному с работодателем соглашению.

Величина доплат к прямому заработку для условий работы в горно-добывающих отраслях составляет значительную часть основного заработка работников предприятия.

Основная часть доплат - это премиальные выплаты, производимые за выполнение и перевыполнение установленных плановых производственных показателей. В их числе:

- доплаты, связанные с применением прогрессивно-сдельной

системы оплаты труда; доплаты бригадирам и звеньевым (бригадирам - до 10 % прямого заработка, звеньевым - до 5 %);

- доплаты за работу в вечернее и ночное время (в размерах, установленных коллективным трудовым договором);

- доплаты за работу в выходные и праздничные дни (если невозможен отгул, то труд оплачивается в двойном размере);

- доплаты за работу в сверхурочное время (труд оплачивается доплатой 0,75 тарифного заработка);

- доплаты за простои не по вине работника (две трети от тарифного заработка за время простоя);

- доплаты за выполнение работы низшего разряда для работников III разряда и выше (по условиям коллективного трудового договора с администрацией);

- доплаты за совмещение профессий (только для повременно оплачиваемых рабочих - от 0,5 до 0,75 тарифного заработка совмещаемого рабочего места);

Рис. 8.1. Структура заработной платы работников предприятия

- доплаты за обучение учеников (до 2 % заработка наставника);

- доплаты по районным коэффициентам и за работу в районах Крайнего Севера и приравненных к ним местностях. Величины районных коэффициентов колеблются в зависимости от географических районов от 1 до 2. Так, например, их величина составляет:

для Кемеровской, Новосибирской, Свердловской и Челябинской областей- 1,15;

для Иркутской области, Красноярского и Приморского краев, Читинской области - 1,2;

для Республики Коми - 1,5-1,6;

для Сахалина -1,6;

для Якутии -1,7;

для Чукотки - 2,0.

Доплаты за работу в районах Крайнего Севера и приравненных к ним местностях регламентируются специальным положением в зависимости от района и длительности работы в нем. Установлена предельная величина выплат;

а доплаты за профмастерство и интенсивность труда. Эти доплаты выплачиваются персонально отдельным рабочим, имеющим III разряд и выше. Размер доплат - от 12 до 24 % тарифного заработка.

Приведенный перечень определяет основные доплаты к прямой заработной плате.

Дополнительная заработная плата представляет собой денежные выплаты работникам предприятия за непроработанное ими время.

К числу таких выплат относятся оплата отпусков, выплата компенсаций за неиспользованный отпуск, выплаты зарплаты во время выполнения работником государственных и общественных обязанностей, доплаты кормящим матерям и несовершеннолетним подросткам, вознаграждения за выслугу лет и прочие выплаты и натуро-выдачи.

Величина дополнительной заработной платы обычно не превышает 10-15 % от основной заработной платы. Однако для предприятий горно-добывающих отраслей ее доля достигает 20-25 % в связи с увеличенной продолжительностью ежегодных отпусков.