62. Методы регулирования налогового бремени.

Государственное налоговое регулирование представляет собой систему специальных приемов, методов и инструментов управления налогообложением и налоговыми потоками, направленную на целенаправленное вмешательство государства в рыночную экономику в соответствии с принятой им концепцией экономического роста.

Цель налогового регулирования – уравновесить общественные, корпоративные и личные экономические интересы. Конечной целью государственного налогового регулирования является создание условий для роста налоговых поступлений в бюджетную систему страны на базе роста производства, продаж и доходов экономики (на базе экономического роста) путем воздействия на различные стороны хозяйственной жизни и экономику в целом.

Различия методов налогового регулирования предопределены свойствами конкретного налога, а также задачами, стоящими перед государством. В частности, целевые задачи могут быть по обеспечению инвестиционной активности, проведению протекционистской политики, регулированию спроса и предложения, решению социальных проблем, расширению сферы деятельности малого бизнеса. В зависимости от целей методы налогового регулирования могут подразделяться на четыре взаимосвязанные сферы:

1.

бюджетно-налоговое

балансирование;

1.

бюджетно-налоговое

балансирование;

2. система налоговых льгот и преференций;

3. административное воздействие;

4. меры санкционированных действий.

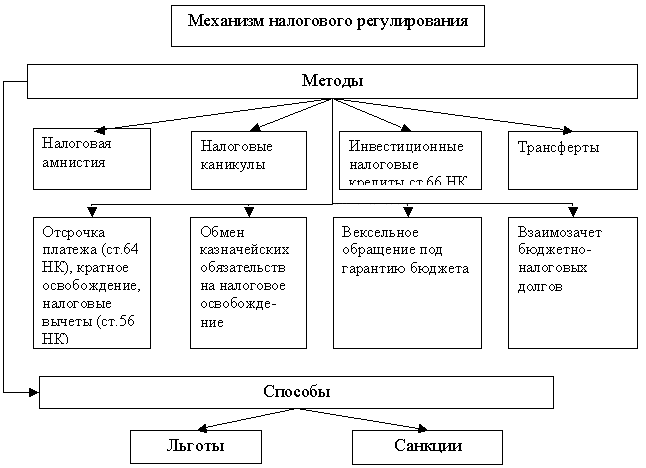

Методы налогового регулирования представляют собой возможность проведения налогового регулирования, на практике же налоговое регулирование может осуществляться посредством следующих способов, которые условно делятся на две взаимосвязанные сферы: налоговые льготы и налоговые санкции. Оптимальное сочетание применения этих мер позволяет в конечном итоге рассчитывать на результативность налоговой политики.

Мировой практике известны следующие наиболее распространенные методы государственного налогового регулирования:

• изменение состава и структуры системы налогов,

• замена одного способа или формы налогообложения другими,

• изменения и дифференциация ставок налогов,

• изменение налоговых льгот и скидок, их переориентация по направлениям, объектам и плательщикам,

• полное или частичное освобождение от налогов,

• отсрочка платежа или аннулирование задолженности,

• изменение сферы распространения налогов.

В зависимости от способов воздействия государственное налоговое регулирование подразделяется на две сферы: налоговое стимулирование и налоговое сдерживание. Налоговое стимулирование основано на политике низких налогов, оптимизации состава и структуры системы налогов, уровня налогового бремени и ставок отдельных налогов, а также на использовании системы налогового льготирования (налоговых льгот и преференций). Налоговое стимулирование призвано целенаправленно воздействовать на экономику в целом, отдельные ее сферы, отрасли и социальные процессы, а также на экономическое поведение налогоплательщиков. Основной формой налогового стимулирования является налоговое льготирование. Налоговое сдерживание менее распространённая сфера государственного налогового регулирования, так как оно призвано сдерживать развитие отдельных отраслей экономики и инвестиционную активность, преимущественно в целях недопущения кризиса перепроизводства, что редко случается в современной экономике.

К методам налогового регулирования можно отнести следующие методы, которые успешно используются во всех странах: отсрочка налогового платежа, инвестиционный налоговый кредит, налоговые каникулы, налоговая амнистия, налоговые вычеты, выбор и установление налоговых ставок, международные договоры об избежании двойного налогообложения.

В сфере государственного налогового регулирования экономики особое значение имеет оптимизация состава и структуры системы налогов, уровня и структуры налогового бремени и налоговых ставок. Выбор и установление ставки налога является отдельным методом налогового регулирования, требующим особого внимания. Именно ставка налога определяет сумму налога, который должен быть уплачен в бюджет. Понижение ставки любого налога должно быть настолько максимально, чтобы позволить хозяйствующим субъектам осуществлять свою финансово-хозяйственную деятельность без значительных потерь и получать прибыль, но при этом соблюдать и фискальные интересы государства в целом. Суть данного процесса заключается в достижении налогового равновесия между ценовой, фискальной и регулирующей функциями. Построение рациональной налоговой системы зависит от экономически обоснованной ее внутренней структуры и, прежде всего, от параметров налоговых баз и налоговых ставок.

Наиболее перспективным методом налогового регулирования является инвестицонный налоговый кредит, который представляет собой изменение срока уплаты налога при наличии соответствующих оснований. К ним относятся проведение организацией научно-исследовательских и опытно-конструкторских работ, осуществление инновационной деятельности, выполнение организацией важного заказа по социально-экономическому развитию региона.

Одним из социально значимых методов налогового регулирования являются налоговые вычеты, которые могут применяться не только предприятиями и организациями, но и гражданами. Налоговые вычеты по этому налогу подразделяются на стандартные, социальные, имущественные и профессиональные. Необходимо заметить, что перечень и суммы вычетов по налогу на доходы физических лиц значительно увеличились по сравнению с вычетами из совокупного годового дохода, исчисляемого для определения подоходного налога с физических лиц, который и заменит налог на доходы физических лиц.

Система налоговых льгот включает в себя следующие виды льгот: отмена авансовых платежей, отсрочка платежа по заявлению, освобождение от уплаты налогов отдельных категорий налогоплательщиков, понижение налоговых ставок и так далее. Например, предприятие может воспользоваться льготой по налогу на прибыль, если валовая прибыль предприятия была направлена на стимулирование финансовых затрат на развитие производства и жилищного строительства, занятости инвалидов и пенсионеров, благотворительной деятельности.

Важным условием оптимальности налогового регулирования является сокращение числа индивидуальных льгот. Экономическим обоснованием предоставляемой налоговой льготы являются географические, политические, природно-климатические факторы, которые заранее предопределяют порядок и условия вхождения товаропроизводителя в рынок. Налоговая политика государства должна быть направлена на выравнивание таких условий не только с помощью предоставления налоговых льгот, но и путем предоставления товаропроизводителям возможности самостоятельно использовать имеющийся экономический потенциал.

Система налоговых льгот тесно взаимосвязана с системой налоговых санкций. Составляющими этой системы являются финансовые санкции - штрафы, пени, доначисление неуплаченных сумм налогов и административные санкции. Состав и размер налоговых санкций зависят от вида налогового правонарушения. Если финансовые санкции применяются по отношению к хозяйствующим субъектам, то есть предприятиям и организациям, то административные - по отношению к должностным лицам этих предприятий.

Необходимость текущих налоговых корректировок через систему льгот и санкций вызвана постоянными изменениями экономико-социальных и общественно-политических отношений. И именно совокупность мер налогового регулирования призвана учитывать и контролировать эти изменения.