59. Сущность, функции и виды налогов.

Налоги являются одним из важнейших видов государственных доходов, которые получает государство на основании своих властных полномочий. Налог — это обязательный платеж, который взимается в бюджет с юридических лиц и граждан.

Различают две основные группы налогов:

1. Прямого действия. Это налоги на процессы производства и обращения продукции - капитал, труд и землю. Примеры - налог на прибыль, зарплату и другие трудовые доходы, на имущество, дарение и наследование, земельный налог и т.д. Налогоплательщик ощущает прямой налог непосредственным образом как недополучение дохода (изъятие его части).

2. Косвенного действия. Предметом налогообложения являются товары и услуги.

Косвенные налоги проявляются при распределении и потреблении, они распространяют свое действие на потребителя и представляют налоги на его расходы. Примеры - акцизы на товары и услуги, НДС, налог на продажу, таможенные тарифы, пошлины и сборы при оказании услуг.

Виды налогов по субъекту:

В России существует трехуровневая система:

Федеральные налоги и сборы (устанавливаются НК РФ и обязательные к уплате на всей территории РФ):

Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Единый социальный налог (с 01.01.2010 — страховые взносы)

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

Региональные налоги (устанавливаются НК РФ и законами субъектов РФ, вводятся в действие в соответствие с НК РФ законами субъектов РФ и обязательные к уплате на территории соответствующих субъектов РФ):

Налог на имущество организаций

Налог на игорный бизнес

Транспортный налог

Местные налоги (установлены НК РФ и нормативно-правовыми актами органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований):

Земельный налог

Налог на имущество физических лиц

Специальные налоговые режимы:

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог — ЕСХН)

Упрощенная система налогообложения

Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности

Система налогообложения при выполнении соглашений о разделе продукции

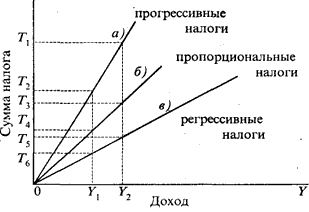

По типам взимаемых ставок налоги относят к трем группам:

1. Прогрессивный налог означает, что с высоких доходов берется больший процент, чем с низких (то есть ставка налога повышается при возрастании дохода).

2. Пропорциональный налог - взимается одна и та же ставка налога, независимо от величины дохода.

3. Регрессивное налогообложение - процент изъятия дохода налогами уменьшается при возрастании дохода. Вводится для того, чтобы стимулировать рост прибыли. Одновременно при регрессивных налогах неравенство в доходах после налогообложения возрастает. Так, налог на продажи (как и все косвенные налоги, взимаемые в ценах товаров, он относится к регрессивным) большим бременем ложится на лица о низкими доходами, чем на тех, кто получает высокие доходы.

В случае действия прогрессивной шкалы налогообложения увеличение доходов ведет к росту части налоговых выплат, что является своего рода «встроенным» стабилизатором, «охлаждающим» экономику. Снижение налоговых ставок и увеличение государственных затрат используется как рычаг активизации экономической динамики, в тот час как повышение налоговых ставок и уменьшение затрат является одним и способов предупреждения «перегрева» экономики.

В

случае завышения ставок возникает целый

ряд негативных последствий, важнейшими

из которых выступают:

В

случае завышения ставок возникает целый

ряд негативных последствий, важнейшими

из которых выступают:

o подрыв основ нормального воспроизводства и НТП,

o деформирование и торможение процесса производства,

o снижение трудовой активности,

o рост «теневой» экономики,

o массовая практика уклонения от налогов,

o сокращение поступлений в госбюджет.

Основные функции налогов:

1. фискальная (заключается в получении и аккумулировании налоговых платежей и формирование на их основе доходной части бюджета для финансирования государственных затрат)

2. социальная (ее сущность - в поддерживании социального равновесия через сокращение большого расхождения реальных доходов отдельных социальных групп населения)

3. регулирующая (ее сущность в том, что посредством налоговых рычагов происходит стимулирование (дестимулирование) определенных форм экономической деятельности, производства и потребления, отраслей и регионов).