36. Прибыль: сущность, формы, факторы увеличения.

Экономическая прибыль представляет собой разность между валовым доходом предприятия и его издержками (явными и неявными - внешние плюс внутренние, включая нормальную прибыль).

Основным источником такой прибыли является предпринимательство, которое заключается в разработке новых видов производств, постановке новых задач, оптимизации бизнеса и т. д. Оказывая свою производительную услугу, предприниматель получает вознаграждение на уровне вмененных издержек или нормальной, пулевой прибыли. Когда предприятие получает нулевую экономическую прибыль, оно покрывает издержки. Понятие нормальная прибыль - это прибыль, от которой владельцы предприятия отказываются, используя свои собственные ресурсы в своем предприятии, но которую они могли бы получить, вложив свои ресурсы в иное дело. Нормальная прибыль представляет альтернативную стоимость использования поставляемых собственниками предприятия ресурсов. Она предстает как прибыль, способная побудить людей к организации и управлению предприятием для получения дохода, необходимого, чтобы удержать капитал в деле. По существу это средняя прибыль.

В условиях несовершенной конкуренции экономическая прибыль выступает в форме монопольной. Она представляет собой избыток над нормальной прибылью и является результатом перераспределения доходов потребителей.

В отечественной практике прибыль - это форма чистого дохода предприятия, отражающая результаты хозяйствования, продуктивность затрат живого и овеществленного труда. Определяется как разница между выручкой от реализации продукции (работ, услуг) и полными издержками на ее производство. Выступает в форме балансовой, расчетной и чистой прибыли.

Балансовая прибыль представляет собой общую сумму прибыли от реализации продукции (работ, услуг), иных материальных ценностей (от реализации основных фондов) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям (арендная плата, полученная от сдачи имущества в аренду, доходы, получаемые от долевого участия в деятельности других предприятий, доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятиям, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией, включая суммы, полученные и уплаченные в виде санкций и возмещения убытков.

Расчетная прибыль образуется у предприятия после отчисления из балансовой прибыли сумм, предназначенных для расчета с государственным и местным бюджетом, банком и вышестоящими органами управления в виде налогов и различных платежей.

Чистая прибыль - это прибыль, остающаяся у предприятия после уплаты налогов и других обязательных платежей, поступающая в их полное распоряжение. Предприятие самостоятельно определяет направления использования чистой прибыли, если иное не предусмотрено уставом.

Рентабельность производства. Прибыль в рыночных условиях является главной целью предпринимательства и критерием эффективности. Существует абсолютный и относительный показатели прибыли. Абсолютная величина прибыли выражается массой прибыли. Однако сама по себе масса прибыли не дает оценки уровня эффективности работы предприятия. Поэтому данная величина всегда должна сопоставляться с затратами или используемыми ресурсами. Важен при этом и показатель динамики прибыли, сравнение ее величины в данном году с соответствующей величиной предыдущих лет.

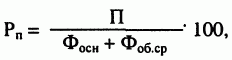

Относительным показателем прибыли является рентабельность. Рентабельность - это показатель эффективности единовременных и текущих затрат. Различают рентабельность производства и рентабельность конкретного вида продукции. Рентабельность производства показывает, насколько результативно используются основные и оборотные фонды на предприятии. Она определяется как отношение годовой прибыли к сумме среднегодовой стоимости основных фондов и оборотных средств:

где Рп - рентабельность производства, %; П - полученная прибыль; Фосн - среднегодовая стоимость основных фондов; Фоб.ср - величина оборотных средств.

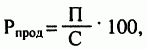

Рентабельность продукции показывает результативность текущих затрат. Она определяется отношением прибыли от реализации готовой продукции к себестоимости продукции:

где

Рпрод - рентабельность реализуемой

продукции, %; П - прибыль от реализации

продукции; С - себестоимость реализуемой

продукции.

где

Рпрод - рентабельность реализуемой

продукции, %; П - прибыль от реализации

продукции; С - себестоимость реализуемой

продукции.

Рентабельность продукции можно определять как в целом по всей продукции, так и по отдельным ее видам.

Основными путями повышения рентабельности являются увеличение абсолютной суммы прибыли и сокращение затрат на производство продукции. Этому содействует широкое применение в производстве результатов научно-технического прогресса, ведущее к росту производительности общественного труда и снижению на этой основе стоимости единицы ресурсов, используемых в производстве.

Факторы роста:

Естественным фактором роста прибыли предприятия является увеличение объемов производства и соответственно увеличение объемов реализации. При наличии дополнительного спроса предприятие должно стремиться к завоеванию этой части рынка и способно увеличить объемы производства. Так как дополнительные объемы производства обеспечат дополнительную прибыль, более того при расширении производства соответственно увеличивается и сама доля прибыли на единицу продукции. Наряду с увеличением объема производства одним из основных направлений в роста прибыли является снижение себестоимости. Снижение себестоимости осуществляется по следующим направлениям: улучшение организации производства и труда, внедрение новой техники и технологии, внедрение безотходного производства. Повышение качественных характеристик продукции также является одним из факторов роста прибыли предприятия, так как позволяет наряду с повышением качества соответственно повышать и цену товара. Внедрение новшеств и инновации всегда сопровождается высоким уровнем прибыльности и предприятие, которое первым введет на рынок новый товар «собирает все сливки», т.е. реализует товар по максимально возможной цене и в больших объемах. Таким образом, предприятие получает дополнительную «инновационную» прибыль, созданную именно посредством новшеств и инноваций. Рост прибыли могут обеспечить и такие факторы как прямое повышение цен на реализуемую продукцию. Это может быть связано как с монопольным положением предприятия на рынке, так и повышенным спросом на товар или другими факторами. Такие механизмы влияния на величину прибыли должны соответственным образом регулироваться государственными структурами по защите прав потребителей.

Таким образом, говоря о факторах роста прибыли на наш взгляд необходимо отметить о двух сторонах данной проблемы. Во-первых, стремления собственников предприятия к повышению прибыли, а во- вторых, их стремление скрыть истинную величину полученной прибыли. В результате такого противодействие зачастую возникает неверное представление о деятельности предприятия, и складываются парадоксы, когда владельцы и собственники предприятия - банкрота являются очень успешными в материальном плане людьми.