32. Рынок капитала как фактора производства.

Рынок капитала. Важным элементом рыночной системы является рынок капитала и капитальных активов. Рынок капитала представляет собой совокупность материальных и денежных ресурсов, обращающихся на рынке и используемых в качестве факторов производства.

Капитал — сложное экономическое понятие. Во многих случаях он рассматривается как «накопленный труд», отождествляется со средствами производства или с определенной суммой денег. Капитал — это материальные и денежные ресурсы, используемые в производстве товаров и услуг. При этом главной его чертой является способность приносить доход. Капитал функционирует и в виде определенной суммы денег — денежный капитал, и как совокупность средств производства или капитальных активов — средств производства (производственный капитал), и как накопленный объем профессиональных знаний, производственного опыта (человеческий капитал).

Наиболее часто выделяют следующие формы капитала:

• промышленный, действующий в материальной сфере производства;

• торговый, используемый в сфере реализации товаров и услуг;

• инвестиционный, который применяется в сфере долгосрочных капитальных вложений;

• ссудный, выступающий в виде накопленной суммы денег. Значительную часть капитала составляют капитальные активы,

к которым относится вся совокупность средств производства, функционирующих в производственном процессе, — это основной капитал: здания, сооружения, машины, оборудование, транспортные средства, электронно-вычислительная техника, которые используются в течение длительного времени. Для функционирования производства необходим и оборотный капитал — запасы сырья, материалов, товаров, денежных средств на предприятии и в расчетах с поставщиками материалов и товаров и покупателями.

Доходность капитала. Показателем эффективности использования капитала служит его доходность. В качестве такого показателя обычно используется годовая процентная ставка. Размер годовой процентной ставки рассчитывается как процентное отношение годового дохода к общей величине применяемого капитала.

Доходность применяемого в сфере производства капитала характеризуется нормой прибыли или нормой рентабельности — отношением годового размера прибыли к среднегодовой величине капитала, используемого предприятием. Доходность ссудного капитала оценивается рыночной банковской процентной ставкой, которая взимается банками по ссудам.

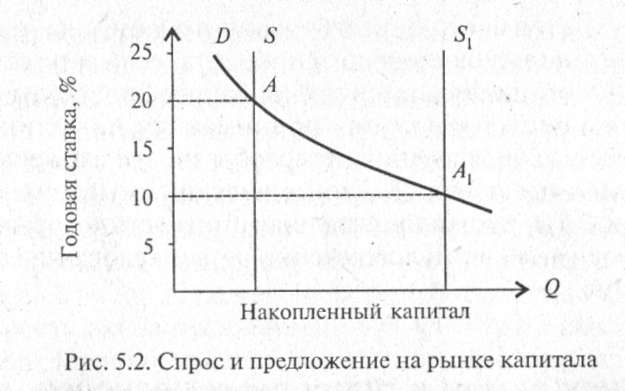

Доходность капитала зависит от предложения и спроса на капитал. Пересечение кривых предложения и спроса на капитал обеспечивает равновесную норму доходности. Ее необходимо рассматривать в краткосрочном и долгосрочном периодах. Предложение капитала в краткосрочном периоде, как правило, остается неизменным. Поэтому кривая предложения является вертикальной линией.

Процесс формирования равновесной нормы доходности, процента можно представить в виде схемы, показанной на рис. 5.2. В точке А достигается равновесная норма доходности. Такой уровень процента стимулирует рост накопления капитала. По мере накопления капитала кривая предложения смещается вправо, спрос на капитал как фактор производства уменьшается.

В точке А1 формируется равновесная ставка процента в долгосрочном периоде. В этой точке низкий уровень доходности приводит к тому, что чистые сбережения постепенно уменьшаются. Норма доходности не может быть нулевой. Необходимость расширения и совершенствования производства неизбежно вызывает спрос на капитал.

С учетом уровня инфляции определяют номинальную и реальную норму доходности, процентную ставку. Реальная процентная ставка определяется как разница между ее номинальной величиной и уровнем инфляции.

Инвестиции могут быть определены как капиталовложения — затраты на производство средств производства и увеличение необходимых для производства запасов. С целью определения целесообразности инвестирования капитала в производство сопоставляют уровень годовой процентной ставки и чистую производительность — доходность капитала. Капитал будет вкладываться в производство товаров и услуг только в том случае, если доходность превышает годовую банковскую процентную ставку. Рыночная процентная ставка является минимальной величиной доходности.

Доходность инвестиций, как правило, больше процентной ставки. При этом образуется избыток прибыли над банковским процентом по ссудам. Этот избыток и есть экономическая прибыль — предпринимательский доход.

Применяемый в процессе производства капитал с точки зрения временного фактора имеет различную ценность. Для определения наиболее эффективных направлений инвестирования капитала, исходя из расчета возможного будущего дохода, используется метод дисконтирования. Дисконтирование — это процедура, с помощью которой определяется текущая ценность капитала по величине, которая будет получена в будущем. Расчет дисконтированной стоимости осуществляется по формуле:

NPV = Рt/(1 + а)t,

где NPV — чистая приведенная стоимость — нынешняя стоимость будущих доходов; Pt — будущий доход через t лет;

а

— стоимость инвестированного капитала,

например норма банковского процента,

если инвестиции осуществляются за счет

банковской ссуды. На основе дисконтирования

принимаются инвестиционные решения с

целью определения целесообразности

вложения капитала в те или иные проекты.

Экономический смысл имеют только такие

проекты, чистая приведенная стоимость

которых превышает необходимые

капиталовложения, иными словами, если

проект окупается.

а

— стоимость инвестированного капитала,

например норма банковского процента,

если инвестиции осуществляются за счет

банковской ссуды. На основе дисконтирования

принимаются инвестиционные решения с

целью определения целесообразности

вложения капитала в те или иные проекты.

Экономический смысл имеют только такие

проекты, чистая приведенная стоимость

которых превышает необходимые

капиталовложения, иными словами, если

проект окупается.

33.Организационно-правовые формы предпринимательства.

Под организационно-правовой формой предпринимательской деятельности понимают совокупность имущественных и организационных отличий, способов формирования имущественной базы, особенностей взаимодействия собственников, учредителей, участников, их ответственности друг перед другом и контрагентами.

Действующее законодательство устанавливает следующие организационно-правовые формы предпринимательской деятельности: хозяйственные товарищества (полные и коммандитные), хозяйственные общества (с ограниченной ответственностью, с дополнительной ответственностью, акционерные), производственные кооперативы, государственные и муниципальные унитарные предприятия. Перечисленные организации по законодательству Российской Федерации являются коммерческими.

Помимо коммерческих, действующим законодательством предусмотрена возможность создания организаций некоммерческих. Некоммерческие организации могут создаваться в форме общественных и религиозных организаций (объединений), некоммерческих партнерств, учреждений, автономных некоммерческих организаций, социальных, благотворительных и иных фондов, ассоциаций и союзов, а также в других формах, предусмотренных федеральными законами. В том случае, если некоммерческой организации законом или уставом предоставлено право заниматься предпринимательской деятельностью, соответствующей целям, ради которых эта организация создана, прибыль от такой деятельности не распределяется между ее участниками, а направляется на достижение уставных целей.

Правильно выбранная организационно-правовая форма предприятия может дать учредителям дополнительные инструменты для осуществления своих планов по развитию и защите бизнеса. Чаще всего регистрируют общества с ограниченной ответственностью (ООО), закрытые акционерные общества (ЗАО) и индивидуальных предпринимателей без образования юридического лица (ИП). Каждая из этих форм имеет свои преимущества и недостатки и используется в зависимости от тех задач, которые предстоит решать предпринимателям.

Общества с ограниченной ответственностью (ООО) – это общество, созданное двумя или более лицами. Уставный капитал общества разделен на доли, величина их отражена в учредительных документах. участники такого общества не отвечают по его обязательствам. Они несут риск убытков в пределах стоимости внесенных ими вкладов.

Общество с дополнительной ответственностью создается также на долевой собственности. Но здесь ответственность участников общества значительно расширена. Они несут солидарную субсидированную ответственность по обязательствам общества размером своего вклада, закрепленного учредительными документами. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам.

Акционерное общество – это предприятие (корпорация), капитал которого образуется за счет выпуска и продажи акций. Акции – это ценные бумаги, они делятся на простые и привилегированные. Их владельцы являются собственниками общества. Они имеют право на получение дивидендов. Владельцами акций могут быть как юридические, так и физические лица, их называют акционерами. Акционеры несут риск убытков в пределах стоимости принадлежащих им акций. Акционерные общества классифицируются на открытые (ОАО) и закрытые (ЗАО) и создаются добровольно на основе объединения капитала посредство заключения учредительного договора. Цель создания акционерных обществ привлечение капитала, реформирование собственности, увеличение прибыли. Высшим руководящим органом акционерного общества являются собрание акционеров, а также избирается правление.

Товарищество (партнерство) – это коммерческая организация, образуется из двух или более лиц на основе договора путем объединения их капиталов. Товарищества могут создаваться в форме полного. За результаты хозяйственной деятельности члены полного товарищества несут солидарную и субсидиарную ответственность. Субсидиарная ответственность означает дополнительную ответственность всех «товарищей» пропорционально размеру вклада. Прибыль также распределяется между его участниками пропорционально их долям в уставном фонде.

В командном товариществе или товариществе на вере наряду с полными «товарищами» в формировании общего капитала (уставного фонда) принимают участие так называемые коммандитисты, то есть вкладчики, которые не принимают участие в предпринимательской деятельности, но получают прибыль и несут риск убытков в пределах сумм вклада.

Производственные кооперативы – это добровольные объединение граждан на основе паевых взносов для совместной производственно - хозяйственной деятельности, основанной на личном трудовом участии и объединении имущественных паевых взносов. Кооперативы называют артелями, в сельском хозяйстве – СПК, в других отраслях – народные предприятия. Они являются коммерческими организациями. Участники кооперативов несут солидарную ответственность по обязательствам. Доходы членов кооперативов состоят из заработной платы как участника деятельности и доли прибыли, распределяемой пропорционально паю (вкладу).

По размерам предприятия подразделяются на: малые (до 50), средние (от 50 до 500), крупные (свыше 500), особо крупные (свыше 1000 работающих).