Учет расчетов по претензиям и возмещению материального ущерба. Учет поступивших и уплаченных штрафных санкций.

Учет расчетов по претензиям и возмещению материального ущерба. Учет ведется на счете 94 «Недостачи и потери от порчи ценностей». На данном счете санаторий учитывает расчеты по возмещению материального ущерба, причиненного работниками санатория в результате недостач и хищений товарно-материальных ценностей.

В целях контроля за своевременным погашением задолженности по суммам материального ущерба аналитический учет ведется по каждому материально – ответственному лицу.

Если месячный срок, предусмотренный для установления работодателем размера причиненного работником ущерба, истек или работник не согласен добровольно возместить причиненный ущерб, а сумма, подлежащая взысканию, превышает средний месячный заработок работника, то работодатель вправе обратиться в суд с соответствующим заявлением. При этом применяется общий срок исковой давности – три года с момента, когда факта причиненного ущерба.

Учет поступивших и уплаченных штрафных санкций.

Неустойка (штраф, пени) — это определенная денежная сумма, которую должник обязан уплатить за неисполнение или ненадлежащее исполнение им своих договорных обязательств. Эта сумма определяется в порядке, предусмотренном договором, условия которого были нарушены (ст. 330 ГК РФ).

Бухгалтерский учет: Полученные за нарушение условий договоров штрафы признаются прочими доходами (п. 7 ПБУ 9/99 "Доходы организации", утвержденного Приказом Минфина РФ от 06.05.1999 № 32н).

Уплаченные за нарушение договорных обязательств штрафы учитываются в составе прочих расходов (п. 11 ПБУ 10/99 "Расходы организации", утвержденного Приказом Минфина РФ от 06.05.99 №33н).

Штрафы, пени, неустойки за нарушения условий договоров, а также возмещения (возмещение) причиненных организации (организацией) убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником (организацией) (п. 10.2 ПБУ 9/99 и п. 14.2 ПБУ 10/99) в том отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником (п. 16 ПБУ 9/99)

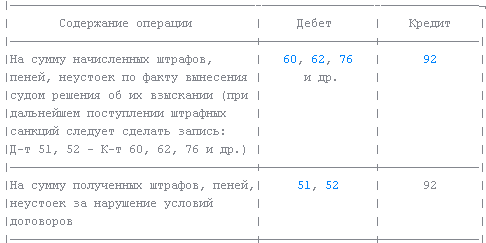

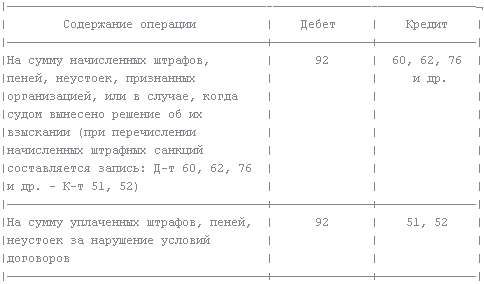

В бухгалтерском учете полученные (уплаченные) штрафы, пени, неустойки отражаются записями:

у кредитора:

У должника:

Незавершенное производство, варианты оценки его остатков и учета в зависимости от форм расчетов с покупателями.

Незавершенное производство - частично готовая продукция, не прошедшая предусмотренный технологией полный цикл производства, необходимый, чтобы продукцию можно было отправить заказчику, поставить на рынок для продажи, отгрузить на склад готовой продукции.

Так же, можно сказать более подробно, что незавершенное производство это и стоимость продукции, находящейся на разных стадиях производственного процесса -- от запуска в производство до выпуска готовой продукции, приёмки и включения её в состав товарного выпуска. Незавершенное производство -- часть оборотных средств производственных предприятий и объединений. Оно включает стоимость сырья, материалов, топлива, находящихся в процессе обработки или сборки и не являющихся готовой продукцией.

Варианты оценки остатков незавершенного производства. Остатки незавершенного производства допускается оценивать по фактической себестоимости применительно к оценке готовой продукции, по плановой (нормативной) себестоимости, по сокращенной (без общехозяйственных расходов) себестоимости, в размере прямых затрат.

- Оценка остатков по фактической себестоимости. Такой способ используют в основном в единичных (индивидуальных) производствах. Пока все изделие не закончено, все затраты по его изготовлению относят к незавершенному производству. Но при этом следует учесть некоторые особенности: так, из номенклатуры статей, по которым исчисляется себестоимость незавершенного производства, исключается статья "Потери от брака" (кроме единичных производств, в которых брак выявлен по незаконченному заказу), "Расходы на подготовку и освоение производства" и "Прочие производственные расходы".

- Оценка остатков незавершенного производства по нормативной себестоимости. Способ используется в массовом и серийном производствах. В них допускается оценивать остатки по сокращенной себестоимости или даже по прямым статьям расходов с отнесением оставшихся косвенных расходов на себестоимость готовой продукции, выполненных работ или оказанных услуг. В производстве с кратким технологическим циклом оценку незавершенного производства ведут по стоимости находящихся в переработке сырья, материалов и полуфабрикатов