22. Процеси формування цiн

23. Припущення сподiваноi корисностi. Теорема Неймана-Моргенштерна

24. Поведiнка економiчного агента в умовах ризику. Мiри Ерроу-Пратта уникання ризику.

25. Застосування до задач страхування. Попит на страховi послуги.

26. Задача вибору портфеля з двох активiв: ризикового та безпечного.

![]()

27. Модель Марковіца аналізу портфельних інвестицій

Модель базується на тому, що показники прибутковості різних цінних паперів взаємопов'язані: із зростанням доходності одних паперів спостерігається одночасне зростання і по іншим паперам, треті залишаються без змін, а в четвертих, навпаки доходність знижується. Такий вид залежності не детермінований, тобто однозначно визначений, а є стохастичним, і називається кореляцією.

Модель Марковіца має наступні основні припущення:

за доходність цінних паперів приймається математичне очікування доходності;

за ризик цінних паперів приймається середнє квадратичне відхилення доходності;

вважається, що дані минулих періодів, які використані при розрахунках доходності і ризику, повністю відображають майбутні значення доходності;

ступінь і характер взаемозв'язку між цінними паперами виражається коефіцієнтом лінійної кореляції.

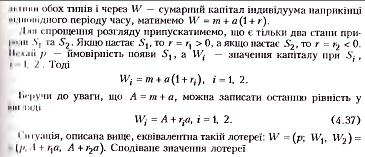

За моделлю Марковіца доходність портфеля цінних паперів — це середньозважена доходність паперів, його складових, яка визначається формулою:

де:

N

— кількість цінних паперів, які

розглядаються;

Wi —

процентна частка даного паперу в

портфелі;

ri —

доходність даного паперу.

де:

N

— кількість цінних паперів, які

розглядаються;

Wi —

процентна частка даного паперу в

портфелі;

ri —

доходність даного паперу.

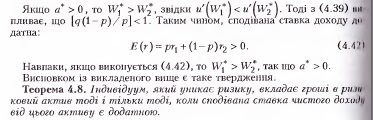

Ризик портфеля цінних паперів визначається функцією:

де:

Wi —

процентна частка даних паперів у

портфелі;

a b —

ризик даних паперів (середньоквадратичне

відхилення)

ab —

коефіцієнт лінійної кореляції

де:

Wi —

процентна частка даних паперів у

портфелі;

a b —

ризик даних паперів (середньоквадратичне

відхилення)

ab —

коефіцієнт лінійної кореляції

З використанням моделі Марковіца для розрахунку характеристик портфеля пряма задача набуває вигляд:

Обернена задача розраховується аналогічно:

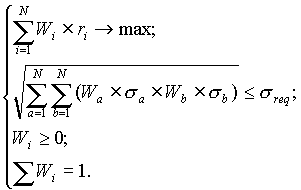

При застосуванні моделі Марковіца на практиці для оптимізації фондового портфеля використовуються наступні формули:

1)

доходність цінних паперів:

де:

T

— кількість мину лих спостережень

доходності даних цінних паперів;

де:

T

— кількість мину лих спостережень

доходності даних цінних паперів;

2)

ризик цінного паперу:

3)

коефіцієнт кореляції між двома цінними

паперами:

де:

rat,

rbt —

доходність цінних паперів а та b в період

tЗрозуміло, що для N цінних паперів

необхідно розрахувати N(N-1)/2 коефіцієнтів

кореляції.Проведемо чисельне моделювання

оптимізації фондового портфеля,

використовуючи модель Марковіца для

розрахунку характеристик портфеля. При

використанні навіть моделі оптимізації

підібрати оптимальний портфель вручну

неможливо. У зв'язку з цим була розроблена

програма Маrсоviz, яка працює в середовищі

електронного процесора Ехсе1.Доходність

цінних паперів складається з курсової

різниці, дивідендних платежів, купонних

платежів, дисконта тощо. В умовах

сучасного фондового ринку України

розраховувати на дивіденди поки що

рано. Через це за доходність цінних

паперів приймається відносна курсова

різниця.Як вихідні дані для моделювання

використані тижневі котирування акцій

шести підприємств України протягом

визначеного періоду. В таблиці 1

представлені дані про доходність акцій

у розглянутий проміжок часу, беручи до

уваги, що доходність дорівнює відносному

зростанню котирувань.Використовуючи

дані, в табл.1 розраховані доходність

(математичне очікування) та ризик

(середньоквадратичне відхилення) кожного

цінного паперу. Результати розрахунку

доходності та ризику цінних паперів

представлені в табл. 2. В табл. 3 розраховані

коефіціенти лінійноі кореляціі між

доходністю цінних паперів.

де:

rat,

rbt —

доходність цінних паперів а та b в період

tЗрозуміло, що для N цінних паперів

необхідно розрахувати N(N-1)/2 коефіцієнтів

кореляції.Проведемо чисельне моделювання

оптимізації фондового портфеля,

використовуючи модель Марковіца для

розрахунку характеристик портфеля. При

використанні навіть моделі оптимізації

підібрати оптимальний портфель вручну

неможливо. У зв'язку з цим була розроблена

програма Маrсоviz, яка працює в середовищі

електронного процесора Ехсе1.Доходність

цінних паперів складається з курсової

різниці, дивідендних платежів, купонних

платежів, дисконта тощо. В умовах

сучасного фондового ринку України

розраховувати на дивіденди поки що

рано. Через це за доходність цінних

паперів приймається відносна курсова

різниця.Як вихідні дані для моделювання

використані тижневі котирування акцій

шести підприємств України протягом

визначеного періоду. В таблиці 1

представлені дані про доходність акцій

у розглянутий проміжок часу, беручи до

уваги, що доходність дорівнює відносному

зростанню котирувань.Використовуючи

дані, в табл.1 розраховані доходність

(математичне очікування) та ризик

(середньоквадратичне відхилення) кожного

цінного паперу. Результати розрахунку

доходності та ризику цінних паперів

представлені в табл. 2. В табл. 3 розраховані

коефіціенти лінійноі кореляціі між

доходністю цінних паперів.