16.Положение равновесия потребителя. Потребительская рента (избыток потребителя)

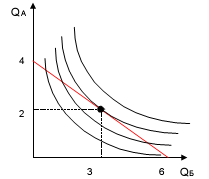

Равновесие потребителя определяется точкой пересечения бюджетной линии и кривой безразличия.

Кривая безразличия — это геометрическое место точек, каждая из которых отвечает комбинации товаров Х и Y, приносящих одну и ту же совокупную полезность потребителю.

Кривая безразличия отражает тот объем товаров А и Б, который потребитель предпочитает, а линия бюджетных ограничений – тот объем товаров А и Б, который потребитель может приобрести полностью израсходовав свой бюджет. Равновесие потребителя опр-ся в точке касания кривой безразличия и линии бюджетных ограничений. В данной точке достигается равновесие потребителя. Т.е. потребитель, выбирая такое количество товара, максимизирует общую полезность от 2 данных благ (TU + TU )>max и при A Б этом полностью расходует свой бюджет.Исходя из предположения, что потребитель стремится максимизировать собственную полезность, можно сделать вывод, что такое количество благ он будет стремиться приобрести. В точках, где кривые безразличия пересекают линию бюджетных ограничений, возникает ситуация, при которой потребитель израсходует весь свой бюджет, однако полезность от потребления данных вариантов благ не будет макс-й.

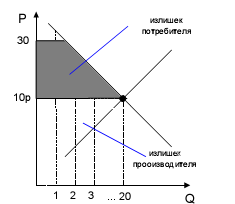

Потребительская рента (излишек потребителя) – это часть цены товара, которую готовы заплатить потребители сверх равновесной цены товара, но не платят, оставляют себе из-за наличия на рынке равновесия. Или др. словами – это разница между ценой покупателя (соответствующей точке его равновесия) и равновесной рыночной ценой.

17.Фонды предприятия и их структура. Амортизация. Виды и формы предприятий

Основные фонды (ОФ) – это стоимость совокупности средств труда, необх-х для рац-го и планомерного производства продукции, которые используются на предприятии в течение длительного времени (обычно > года), переносят стоимость на созданный с их пом. продукт по частям по мере потребления и сохраняют свою мат. форму.

Основные фонды можно разделить на две группы:

● производственные (непосредственно участв-е в процессе производства);

● непроизводственные (имеют косвенное отношение к производству и выполняют вспомогательную функцию).

Основные производственные фонды (ОПФ) : ● производственные здания и сооружения; ● передаточные устройства; ● машины и оборудование; ● измерительные приборы и вычислительная техника; ● транспортные средства; ● производственный инвентарь и некот. хоз-й инвентарь.

Непроизводственные основные средства – жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового обслуживания, которые нах-ся на балансе предприятия. В отличие от производственных средств, они не участвуют в процессе произв-ва и не переносят своей стоимости на продукт, ибо он не произв-ся.

Амортизация – это исчисляемый в денежном выражении износ основных средств в процессе их применения и производственного использования.

Все хозяйствующие субъекты выполняют накапливание средств для приобретения и восстановления износившихся объектов основных средств. Накапливание средств выполняется посредством включения в затраты организации отчислений, которые называются амортизационными. Амортизация не начисляется:

· на объекты жилого фонда; · объекты внешнего благоустройства и прочие объекты лесного и дорожного хозяйства; · продуктивный скот; · многолетние насаждения, не достигшие эксплуатационного возраста; · земельные участки и объекты природопользования; · библиотечные фонды; · объекты основных средств некоммерческих предприятий.

Применяется четыре способа начисления амортизации:

●линейный способ; ● способ уменьшаемого остатка; ● способ списания стоимости по сумме чисел лет срока полезного использования; ● способ списания стоимости пропорционально размеру продукции (работ).

Предприятие — это самостоятельный хозяйственный субъект, обеспечивающий планомерное производство основной массы товаров и услуг, осуществляющий научно-исследовательскую и коммерческую деят-ть с целью присвоения дохода .

Основные юридические формы предприятий:

1) единоличное владение, 2) товарищество, 3) акционерное общество.

Предприятия следует отличать от фирм, компаний. Фирма больше по масштабам и, как правило, включает несколько предприятий, каждое из которых имеет одно производство и изготавливает один вид продукции. Если фирма включает лишь одно предприятие, данные понятия совпадают. Виды предприятий:

● государственные (выделяют общегосударственные и коммунальные); ●коллективные (коллективные трудовые, кооперативные, предприятия общественных организаций и др.);●частные; ● акционерные; ● индивидуальные; ● семейные; ● совместные (смешанные).

18.Факторы производства и проблема их оптимального сочетания. Производственная функция. Общий, средний и предельный продукт. Комбинации производственных факторов. Предельная производ-ть и убывающая отдача факторов производства. Закон убывающей отдачи

Фактор производства – особо важный элемент или объект, который оказывает решающее воздействие на возможности и результаты производства.

Производственная функция – функциональная взаимосвязь, отображающая зависимость между вводимой комбинацией факторов производства и объемом выпуска продукции.

Свойства ПФ:

1.каждая конкретная ПФ обеспечивает определенную технологическую взаимосвязь;

2.ПФ описывает альтернативные варианты использования производства;

3.ПФ отражает максимальные значения выпуска продукции при данной комбинации факторов;

4.ПФ отражает только технологически эффективные комбинации факторов производства.

Общий продукт (ТР) – общий объем выпуска, произведенный при данном количестве переменного и постоянного факторов.

Средний продукт (АР) – показывает объем выпуска, приходящий на единицу переменного фактора. AP=Q/F1

Предельный продукт (МР) – дополнительное количество продукта, произведенной дополнительной единицей переменного фактора с учетом фиксированной величины постоянного фактора. MP=∆Q/∆F1

Выделяют 4 фактора: 1.человеческие ресурсы (люди с их способностями производить товары и услуги) 2. природные ресурсы (земля, водные и лесные ресурсы) 3. капитал (в форме физ/ капитала – средства производства или денежного капитала) 4. предпринимательство (способности людей к организации пр-ва товаров и услуг, т.е. предприимчивость).

Закон убывающей предельной производительности (убывающей отдачи):

Непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к прекращению роста отдачи от него, а затем и к ее сокращению.

Закон убывающей отдачи (производительности): непрерывное увеличение использования одного фактора производства при постоянной величине других факторов вначале приводит к росту отдачи, затем - к прекращению роста отдачи и, наконец - к уменьшению отдачи от этого ресурса.